今天我们就先来初步分析一下这个杀猪的吧,因为这个杀猪的多少比这个养猪的名气要大一点,普通消费者接触的也要多一点。

照例,首先得了解这个公司的基本业务。关于双汇的主营业务,公司财报中是这么写的:“以屠宰和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸、金融等,形成了主业突出、行业配套的产业群,推动了企业持续稳定发展,成为中国最大的肉类供应商。” 说白了公司的主要业务就是杀猪,然后卖猪肉。

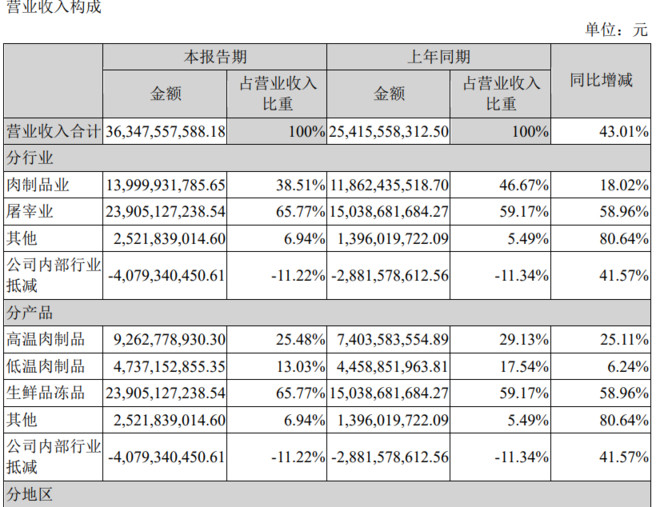

公司的营业收入构成也说明了这一点。屠宰业占营收的比例超过65%,肉加工只占38%。所以,说它就是个杀猪的一点不过分。只不过这个杀猪的与高科技和现代化管理结合起来就逐渐发展成为了中国最大的肉类供应商,品牌知名度也非常的高,双汇冷鲜肉几乎家喻户晓,双汇的连锁专卖店也开的到处都是。

那么,这个公司的财务状况怎么样呢?照例,我用自己开发的财务分析软件给它分析了一下,初步得出的结论就是:公司是个不错的公司,但是有息负债过高,存货增长较快,现金不充足。

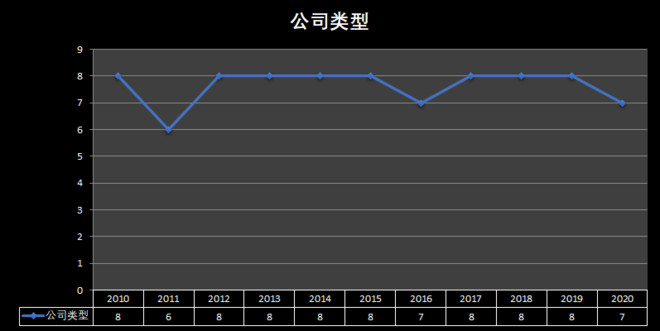

为什么说公司是个好公司呢?首先看公司类型,最近十年大部分时间都是满分8分,也就是说大部分时间都是奶牛型公司,个别年份是老母鸡型的公司。总体是一个奶牛型公司,所以这公司给人的第一印象不错。(注:至于我的软件是依据什么给公司打分,以及不同分值代表什么意思,请参考我之前发的视频教你用现金流表判断上市公司的好坏)

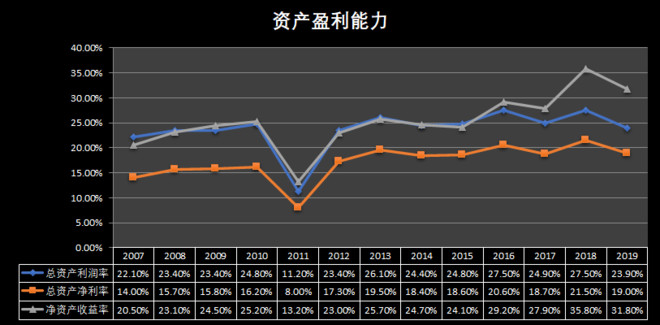

有了第一印象,再看第二印象,那就是它历年的净资产收益率ROE。一看不得了,除2011年外这公司最近十二年的净资产收益率几乎都在20%以上。A股4000多家上市公司中能做到这一点的可以说是凤毛麟角。所以,这第二印象也不错,有了成为我盘中菜的候选资格了。但是否能成为我的盘中菜,还需进一步分析。

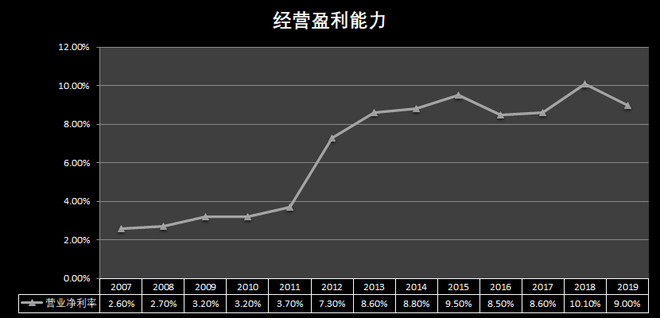

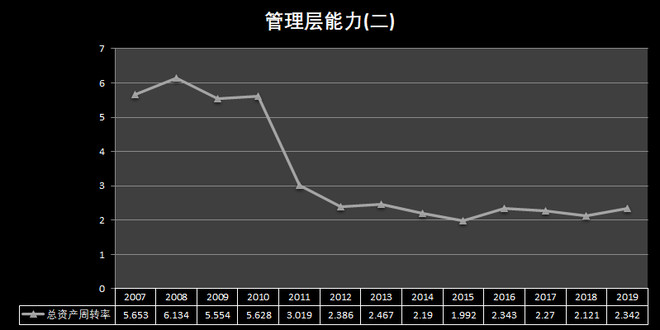

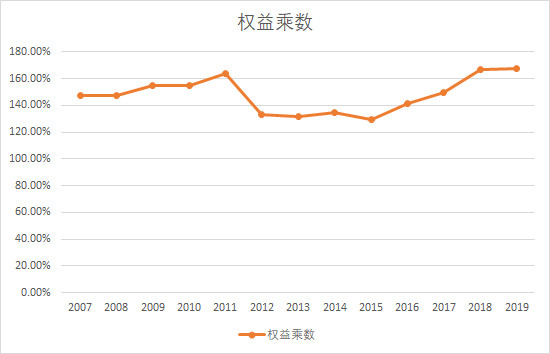

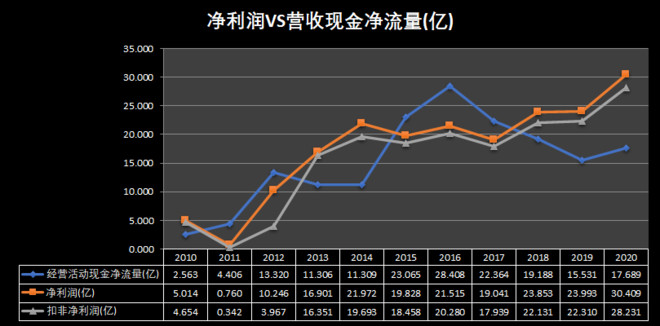

大家都知道,ROE由三部分构成,ROE=销售净利率*资产周转率*权益乘数。最近十年双汇的平均销售净利率为7.7%,平均资产周转率为2.676,平均权益乘数为1.48。所以最近十年双汇平均ROE=7.7%*2.676*1.48=30.49。其中,资产周转率和财务杠杆对ROE做出了很大贡献。通过下面三个图可以看出来,在2011年之前公司的净利率很低,ROE主要靠较高的资产周转率来维持,属于是薄利多销的经营模式;但是2011年之后公司显然改变了以往薄利多销的模式,应该是调高了产品的定位和价格,使毛利率和净利率水平翻了一番,相应的资产周转率也降低一倍,但ROE却稳重有升。

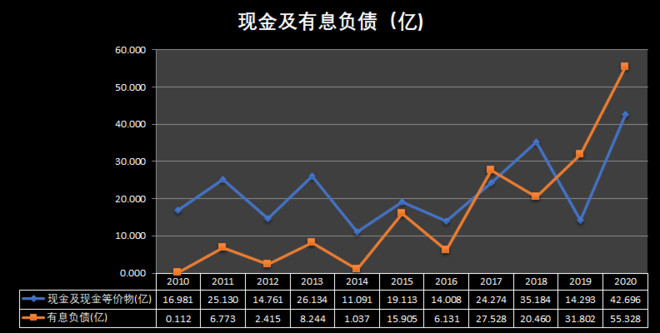

通过上图的权益乘数走势图可以看出来,公司很善于使用财务杠杆,杠杆倍数维持在1.5上下,资产负债率维持在31.4%。但有一点需要引起注意的是,公司的有息负债占负债的比例从2010年开始逐年增加,到2020年其有息负债率已高达40.2%。而公司账上的现金及现金等价物已连续两年大幅小于有息负债,公司的偿债能力值得忧虑。

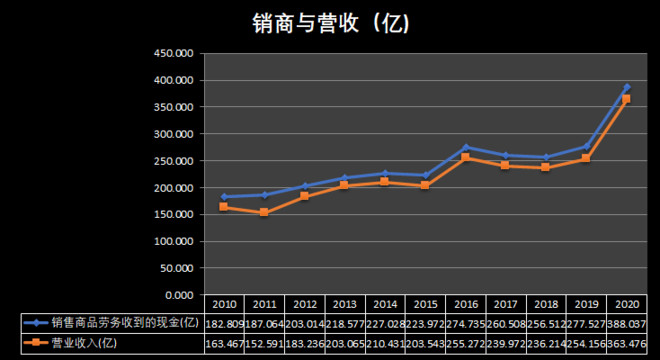

再看营收和净利润的质量,在销售商品劳务收到的现金大于营业收入的情况下,其最近5年的营收现金净流量却大幅下滑,以致其最近三年的营收活动现金净流量都大大小于净利润。这是为什么?答案仍然是存货的增长.

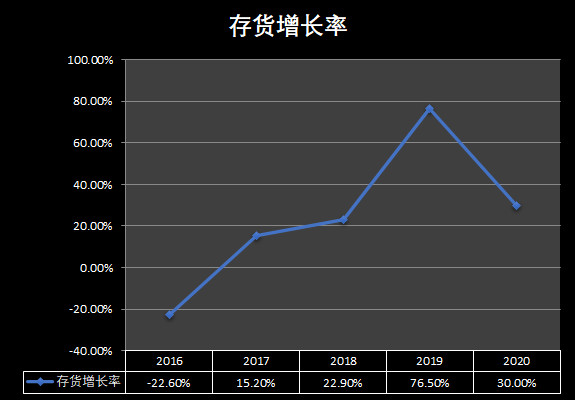

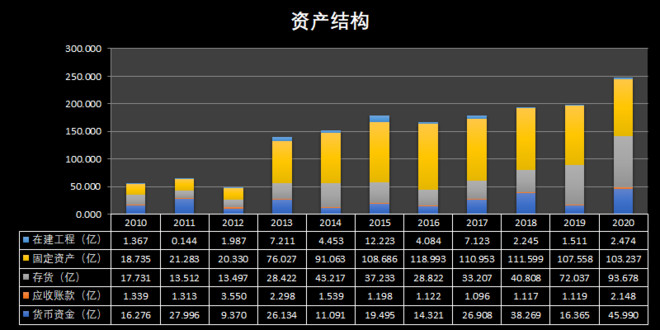

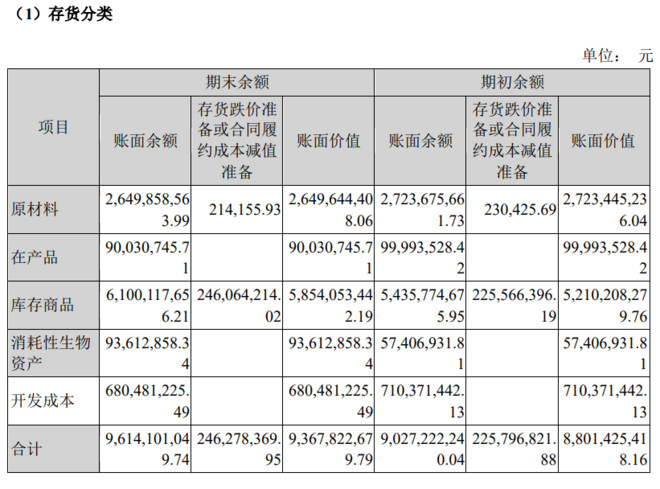

从2016年开始,公司的存货快速增长,这从其资产结构图也能看出来,公司的主要资产就是存货和固定资产。但是从2016年开始存货增长已经超过固定资产增长。而相比之下公司的货币资金少的实在可怜,这也是我为什么说双汇的现金不太充足的原因。而这点现金还是靠借贷而来的。

那么公司的存货究竟有哪些呢?通过公司财报可以知道主要是库存商品和原材料。对于存货的增加,公司2020年中报的解释是:“主要原因是报告期内进口肉类库存、肉制品原料、地产开发成本增加。”。由于公司不养猪,主要靠购入下游养猪企业的猪进行宰杀和加工,所以由于近两年受非洲猪瘟和疫情影响猪肉价格上涨,导致公司采购原材料成本增加,从而导致存货价值快速增长。

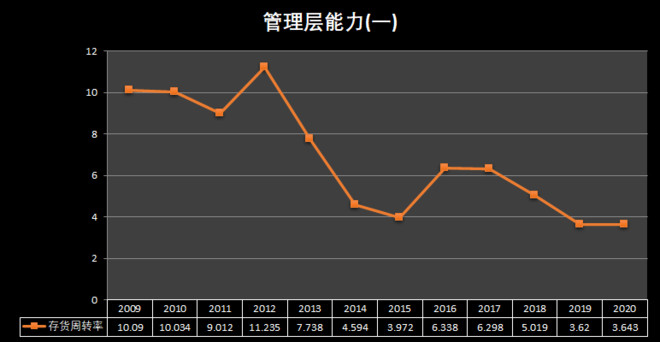

那么,存货的增加是不是说明公司的产品滞销不好卖了呢?有这样的趋势,因为双汇的存货周转率从2011年开始呈逐年下降趋势,这一方面是由于公司从2011年开始改变了薄利多销的经营模式,另一方面也说明公司产品确实不像之前那么好卖(因为在资产周转率维持稳定的情况下存货周转率在下降)

总之,双汇发展给人的第一印象非常不错,可以算得上是一家非常不错得公司,但是它跟A股那些出色的公司相比,存货显得有点多,现金流不是特别充裕,还得靠有息负债维持现金流。因为其经营模式需要用大笔资金购买原材料从而形成存货。这样就导致其自由现金流大打折扣。不过这些都掩盖不了其称为好公司的光环,而市场也对其给与了充分的肯定。2020年全年涨幅高达67.8%,最近十年涨幅 544.6%,股价年化增长率18.47%,而其最近十年的净利润复合增长率为19.57%,股价的增长完全反应了业绩的增长,是价值投资的典范和标本。

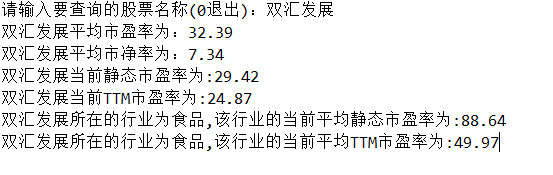

那么目前该股是否合理呢?我把它输入我写的python程序,输出如下信息。其市盈率远低于同行业平均市盈率,且远低于其历史平均市盈率。综合来讲,该股估值属于中等偏低的水平。