2020 年即将落下帷幕,翻看这一年,关于奶源的争夺硝烟四起,伊利、蒙牛、飞鹤等乳企纷纷加大奶源布局,或并购上游规模奶源企业,或收购奶源,或与地方政府合作奶牛养殖项目……目前,国内奶源现状如何,哪家乳企掌握了更加雄厚的奶源资源呢?让我们从以下 7 张图了解一下吧!

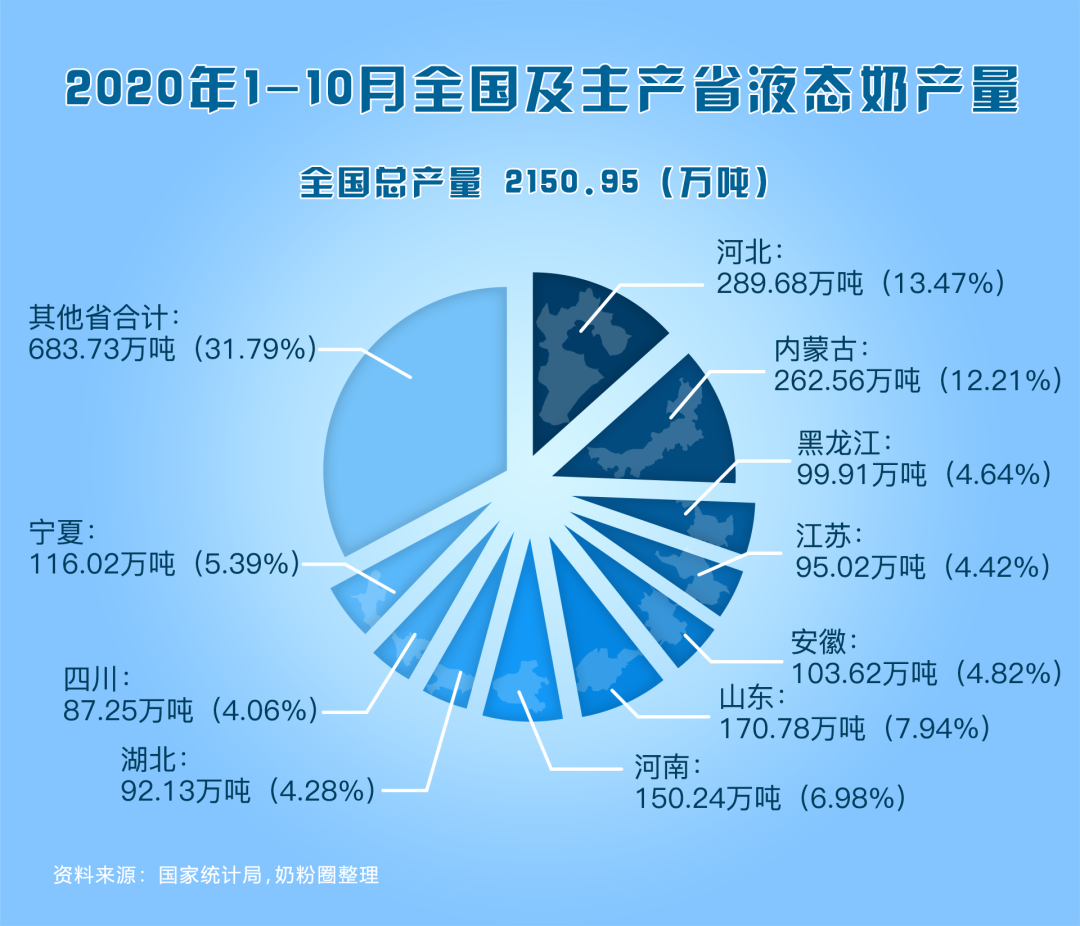

1-10 月全国液态奶产量 2150.95 万吨

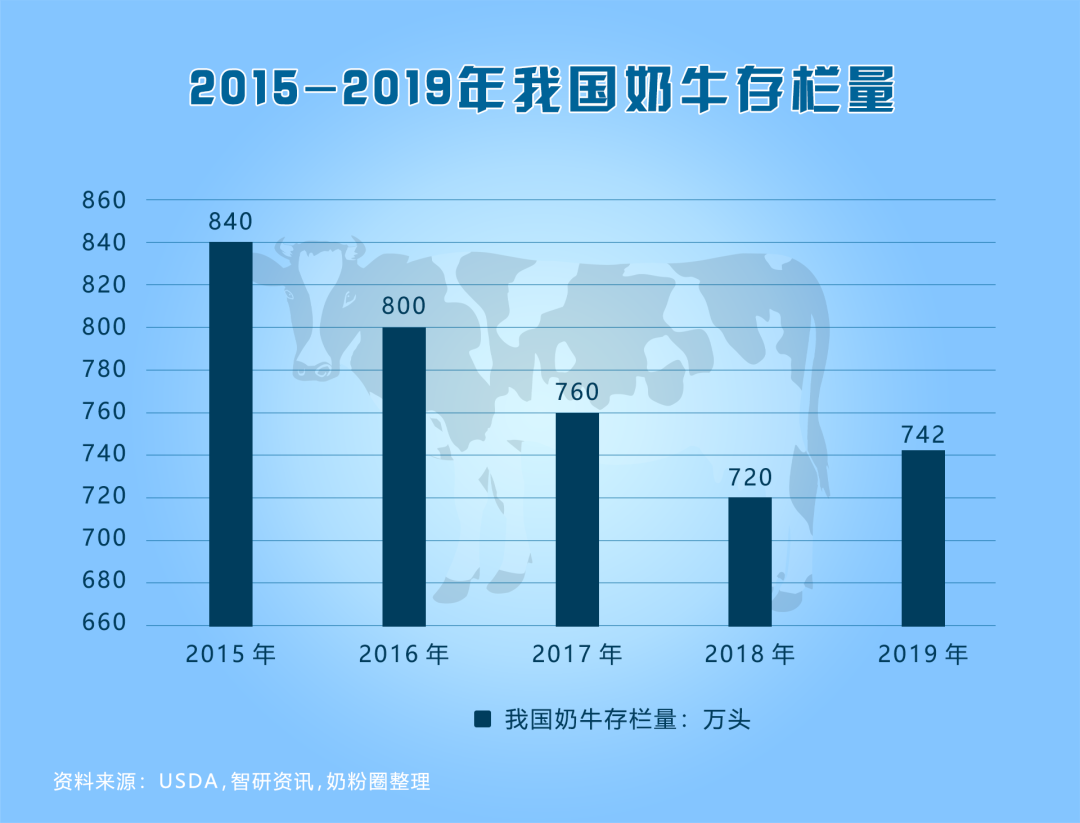

我国奶牛存栏量

我国奶牛存栏量自 2018 年降到较低点后,近两年进入景气恢复期,据中国农业大学教授、国家奶牛产业技术体系首席科学家李胜利表示,2020 年我国荷斯坦奶牛存栏量增至 520 万头,奶价也从 2018 年的不足 3.5 元/kg,上涨到 2020 年 11 月的 4.15 元/kg。

我国各省市奶牛数量分布

从国家统计局的数据看,我国奶牛存栏数超过 100 万头的省份有内蒙古、 黑龙江、河北等省份,北部地区是我国主要的奶源生产基地。整体来看,我国奶源从北至南依次减少。

我国各区大型奶牛养殖企业分布

从饲养模式看,规模化、企业化模式已成我国奶牛养殖主要的发展方向。2017-2019 年,我国前 40 位规模化奶牛养殖企业奶牛存栏增长 8.3%,牛奶产量增长 27.3%,多分布在我国华北、东北、华东、西北地区。

并且很多大型奶牛养殖企业与部分乳企有深度关联,比如伊利子公司控股优然牧业,蒙牛控股现代牧业,光明牧业是光明乳业的全资子公司,河北乐源牧业是君乐宝乳业的全资子公司,飞鹤控股原生态牧业,三元控股首农畜牧,新疆天澳牧业是天润乳业的全资子公司等。

2020 年 1-10 月全国液态奶产量

从牛奶产量看,根据国家统计局数据,2020 年 1-10 月全国液态奶产量 2150.95 万吨,同比增长 3.32% 。其中,河北产量 289.68 万吨,同比下降 2.50%,占全国总产量的 13.47%,位居全国第一位;内蒙古产量 262.56 万吨,同比增长 9.18%,占全国总产量的 12.21%,排名全国第二位;山东产量 170.78 万吨,同比下降 6.08%,占全国总产量的 7.94%,排名全国第三位。此外,湖北省由于 10 月份产量大幅增长,进入前 10 省份,陕西退出前 10。

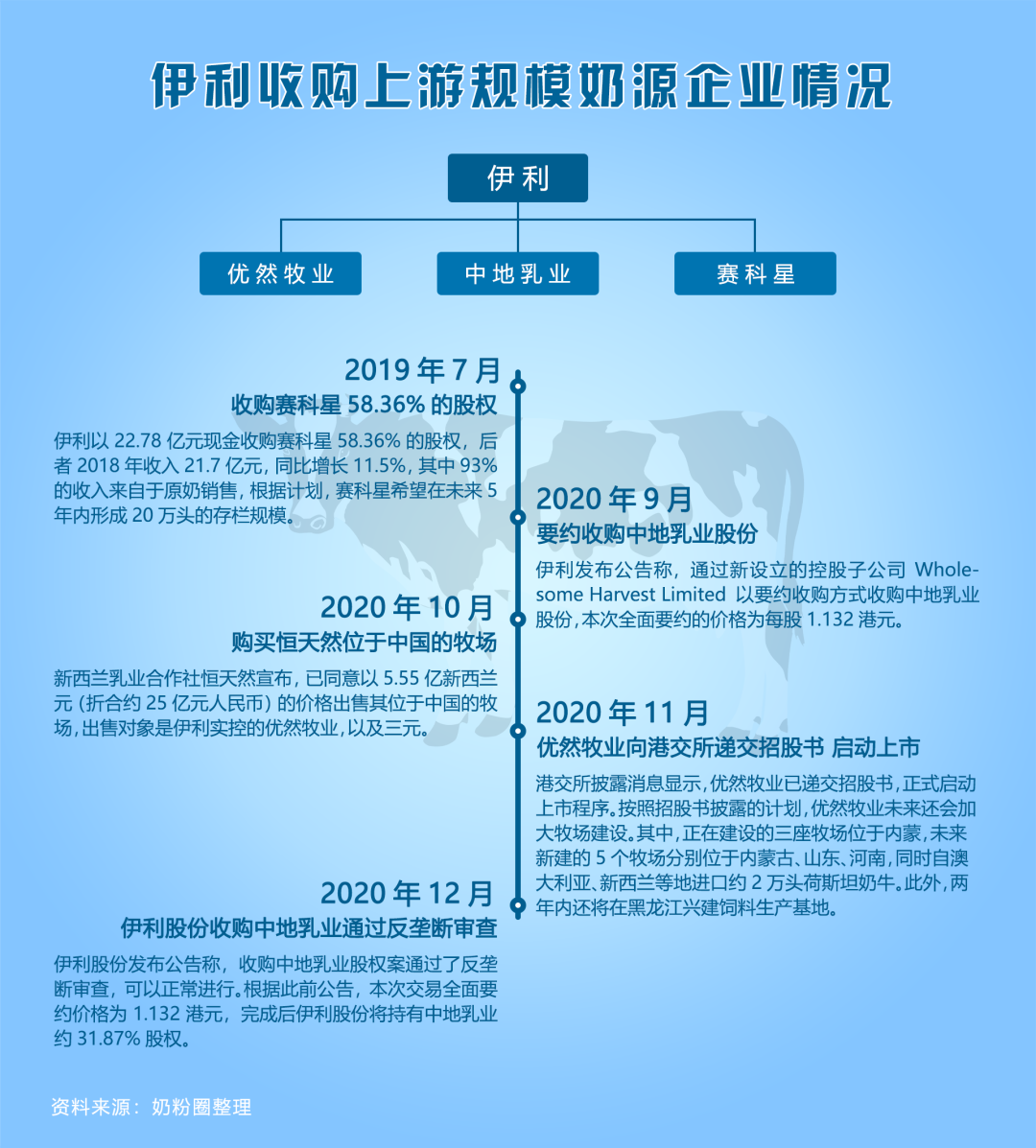

伊利、蒙牛、飞鹤等加速布局上游规模奶源

伊利上游规模奶源布局

近两年,伊利大力加码上游奶源,目前已掌握 3 家规模化牧场企业,分别是港股上市的中地乳业、新三板上市的赛科星、已经递交 IPO 申请书的优然牧业。从优然牧业不断整合上游资源,以及准备上市的动作,不难看出伊利想把优然牧业打造成全国第一奶源供应商的意图。

并且据优然牧业招股书显示,弗若斯特沙利文报告显示,优然牧业是全球大型的原料奶提供商,截至 2020 年 6 月 30 日奶牛存栏量计(约 28.7 万头)及上半年原料奶产量(约 75.36 万吨)计。

蒙牛上游规模奶源布局

目前,蒙牛旗下掌握着 2 家上市上游奶源企业,分别是中国圣牧和现代牧业。今年 7 月蒙牛增持中国圣牧,成中国圣牧单一大股东,中国圣牧的加持将进一步夯实蒙牛上游有机奶源,助力蒙牛在有机市场的耕耘和布局。此外,截至 2020 年 6 月 30 日,现代牧业奶牛为约 23.59 万头,上半年原料奶产量为 75 万吨。

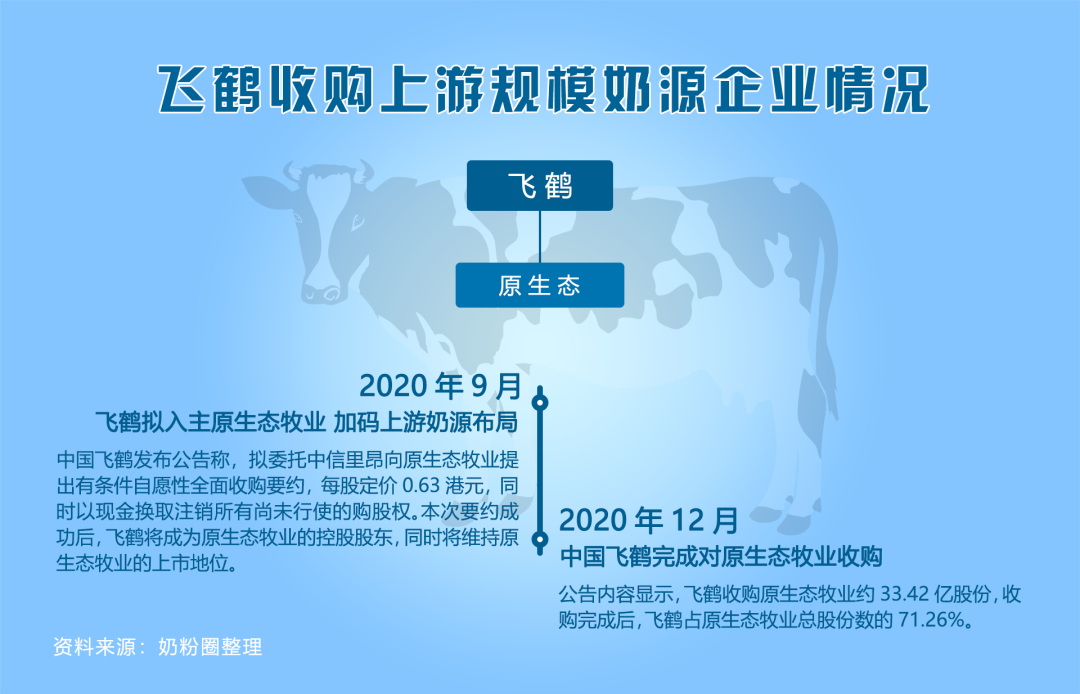

飞鹤上游规模奶源布局

今年,飞鹤收购原生态牧业几经波折,终于在 12 月完成了对原生态牧业的收购,收购完成后,飞鹤占原生态牧业总股本的 71.26% 。据了解,原生态牧业 7 个大型现代化牧场中有 6 个在黑龙江,其优质奶源与飞鹤工厂相邻,飞鹤借此打造并形成了“2 小时生态圈”,成为飞鹤奶粉“极致新鲜”的保障。飞鹤对原生态的加码收购,无疑为未来高品质产品打下坚实的基础。

除了大型收购外,各大乳企还在不断投资、规划建设奶源基地,与外部牧场合作等。比如:

如今,国内优质奶源逐渐被主流乳企瓜分,未来在奶源和产品上的竞争会更加激烈。并且伴随着国家政策的倡导、消费者饮奶意识的提高,整个乳业上下游或呈现更加成熟化和集中化的行业面貌,当奶源之争告一段落后,奶源和牧场的升级发展、规范化发展一定是下一阶段上游建设的重心。

来源:奶粉圈。文章发布已获授权,如需转载请联系原作者。文章仅用于行业交流,不代表本公众号立场

编辑:新乳业