Vfood年终盘点:从投融资的角度来看,2020年是怎样的一年?

2021年,在农历牛年即将到来之际,【Vfood】盘点了魔幻2020年食品饮料行业发生的193起投融资事件,以期从投融资的角度,窥探食品饮料行业剧变下的冰山一角。

温馨提示:数据通过公开信息整理,如若信息有误,恳请您联络我们修正~

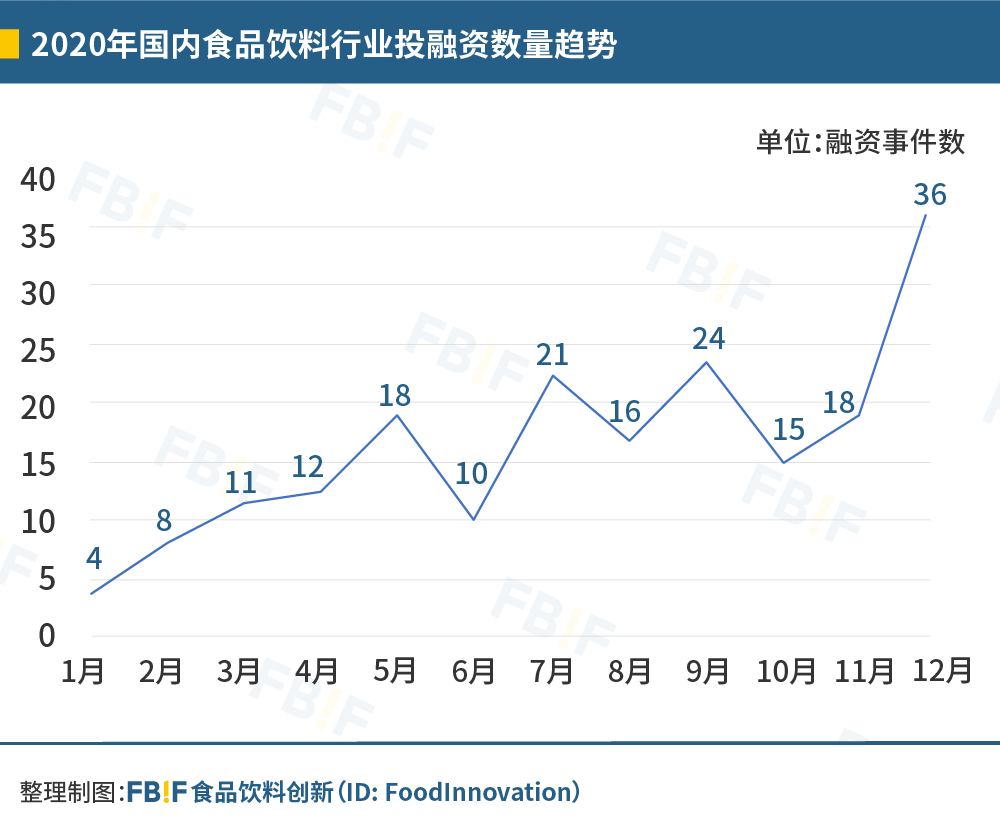

1、全年投融资情况有所好转

在经历了2020年年初的“手足无措”以后,全年投融资情况有所好转。每月获得融资的项目数总体呈现出上升趋势,12月更是达到了平均每天都有项目获得融资的水平。

投资渐渐回暖,一方面确实是受到了宽松的货币政策的激励,但更重要的是反映出市场信心的恢复。

2021年,在货币政策适度宽松的预期下,再加上中国防疫所取得的成果在保证国内生产顺利进行的同时将会吸引更多外资进入中国,相信食品饮料行业将会有更多优秀的项目获得资本的青睐。

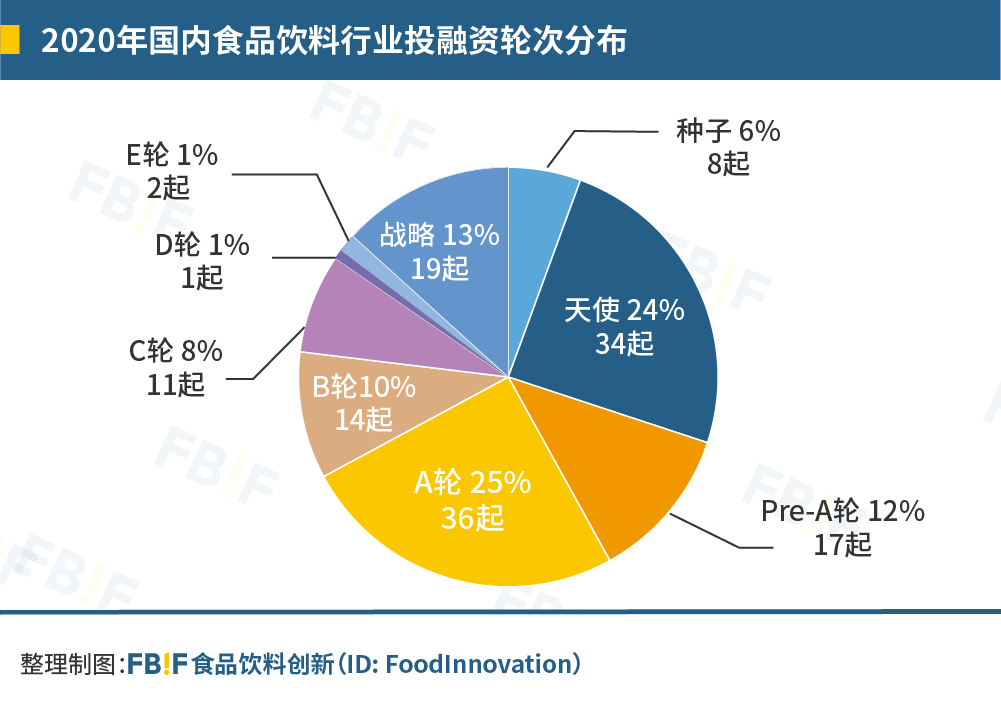

2、早期项目越来越受重视

从融资轮次的角度看,在披露融资轮次的投融资事件中(共142起),早期项目(包括种子轮、天使轮、Pre-A轮与A轮)占了近七成(67%)。食品饮料行业的早期项目越来越热门已经成为了一个趋势,更确切地说,对于好项目,资方入局的心情越来越迫切。

这与食品饮料行业本身的特性有关,也与近几年出现的“爆品现象”有关:食品饮料行业本身在大多数情况下并不存在像TMT行业那样难以攻克的“技术壁垒”,近几年爆红的品牌与其说真的在技术层面上推出了革命性的新产品,倒不如说它们比“前辈们”都更懂消费者,同时更懂得表达自己的品牌主张。

在OEM、ODM以及更多灵活的“品牌+工厂”融合的生产模式逐渐成熟并高效赋能产品研发与生产的前提下,近几年食品饮料行业的“爆品”通常都有着以下的发展路径:发现痛点——快速面世——营销打爆——产品迭代。

以往受限于渠道、平台,品牌方往往需要通过漫长的累积才能用“口口相传”的产品口碑在同行中“杀出一条血路”;而现在,细分品类、场景,找准需求,烧钱营销、铺渠道,产品就算尚有瑕疵也可以以后再不断更新迭代——在这种增长模式下,新品牌崛起的时间大大缩短。这意味着,对于资方而言,一次犹豫可能就不得不面对暴涨的估值,自然而然也就不得不顺应趋势,纷纷调整策略,越投越早。并且,除了资金以外,投资机构能否为项目在产业链、人才培养等方面赋能,也成为了投资机构所要面对的“考题”。

但越是这样的情况越需要保持冷静:流量红利见顶,烧钱也未必能有新增量;渠道越来越碎片化,每一分钱都要花在点子上;场景和需求越来越细分,“大单品”越来越难。无论是投资方还是被投资方,都需要思考:我的核心竞争力在哪里?在创业这个过程中,我究竟能为我的合作伙伴以及整个行业带来怎样的价值?

3、创想家们的聚集地:上海、北京和广东

193起投融资事件中,有47起来自于总部位于上海的公司,在所有融资事件中占比最大;其次是北京(43起)、广东省(29起)。食品饮料行业的创想家们,约六成集中在北上广三地。

1、明星项目

图片来源:ffit8微信公众号、Miss Berry贝瑞甜心微信公众号、每日黑巧微信公众号、鲨鱼菲特官网、白家食品官网

从获得投资次数的角度考察,ffit8、Miss Berry贝瑞甜心、白家食品、每日黑巧、鲨鱼菲特都在过去一年里获得了三次投资,是投资人们非常宠爱的明星项目没错了。

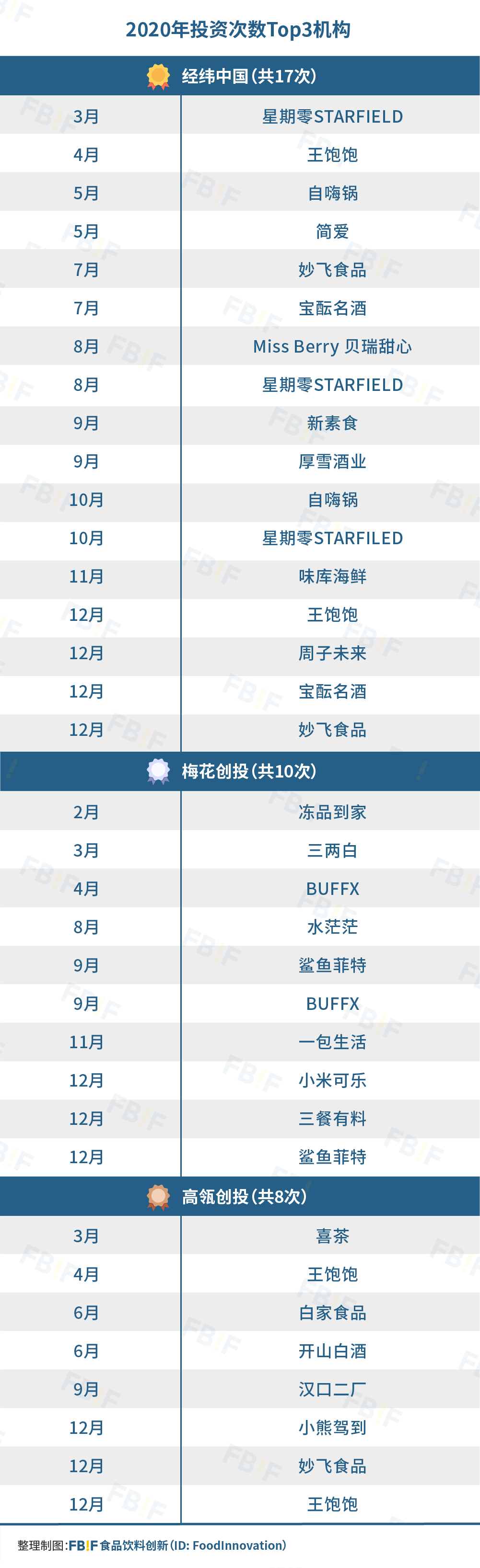

2、明星机构

在众多投资机构中,经纬中国以17次出手位列“买买买”榜单第一,投资项目涉及酒、儿童食品、替代蛋白、方便速食、健康轻食、乳制品等多个品类;其次是梅花创投(10次)和高瓴创投(8次)——高瓴创投于2020年2月24日才刚刚官宣成立,如此活跃的表现也体现出了高瓴对早期创业投资的关注与野心。

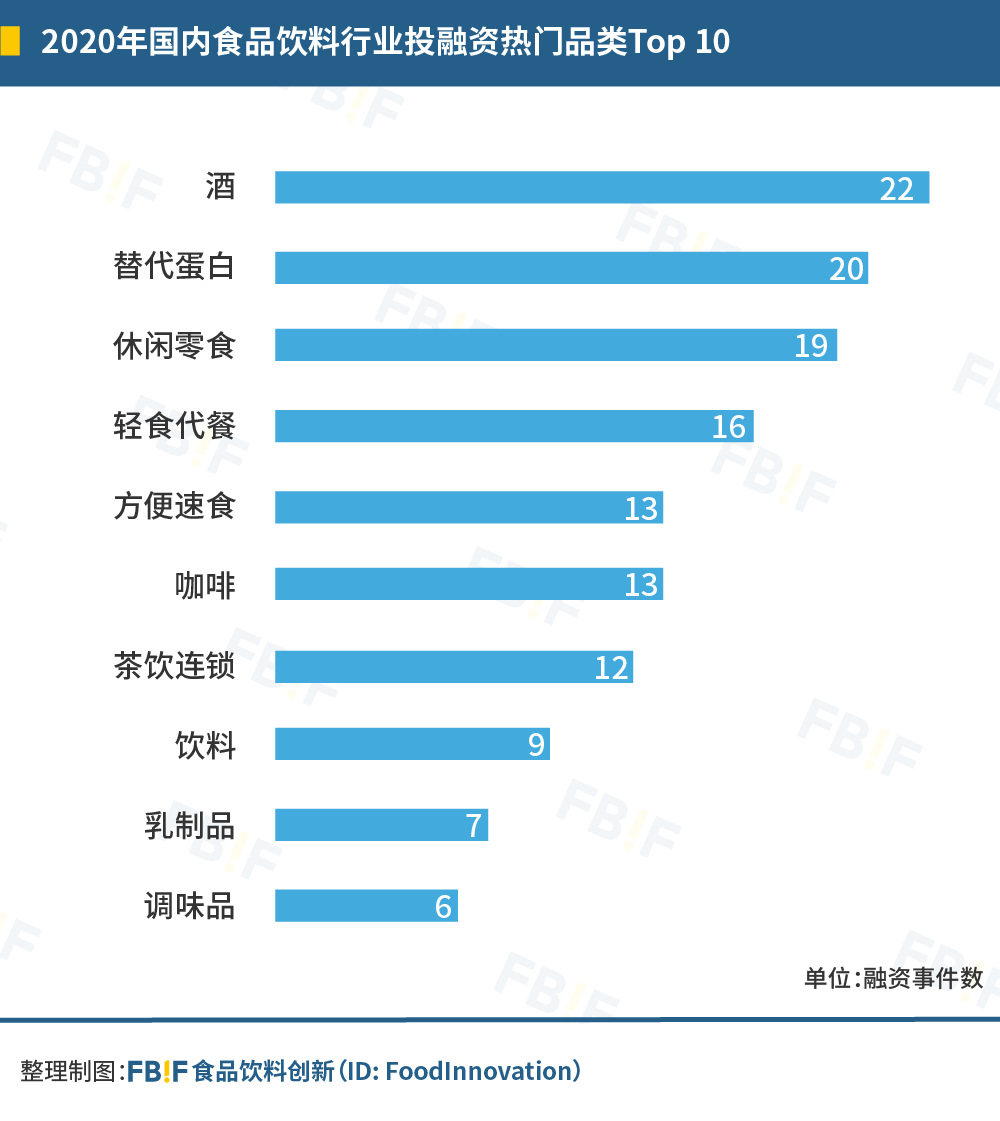

从融资次数的角度考察,酒品类是2020年最热门品类,其次是替代蛋白、休闲零食。与已经热门了好几年的茶饮连锁、轻食代餐不同,2020年的热门品类里面出现了“一张新面孔”——受疫情催化,调味品开始进入投资人的视野。

在2020年9月Vfood发布的投融资盘点中,我们已经针对轻食代餐、餐饮(本次盘点不涉及餐饮)、休闲零食、酒、茶饮连锁、乳制品、咖啡、方便速食这8大品类进行过简单分析(盘点今年126起食品投融资,发现114个新锐品牌带火8大品类 | Vfood明星榜)。本次盘点选取了酒、替代蛋白、乳制品、调味品这4个在2020年最后一季度表现亮眼、风格突出的品类进行简单分析。

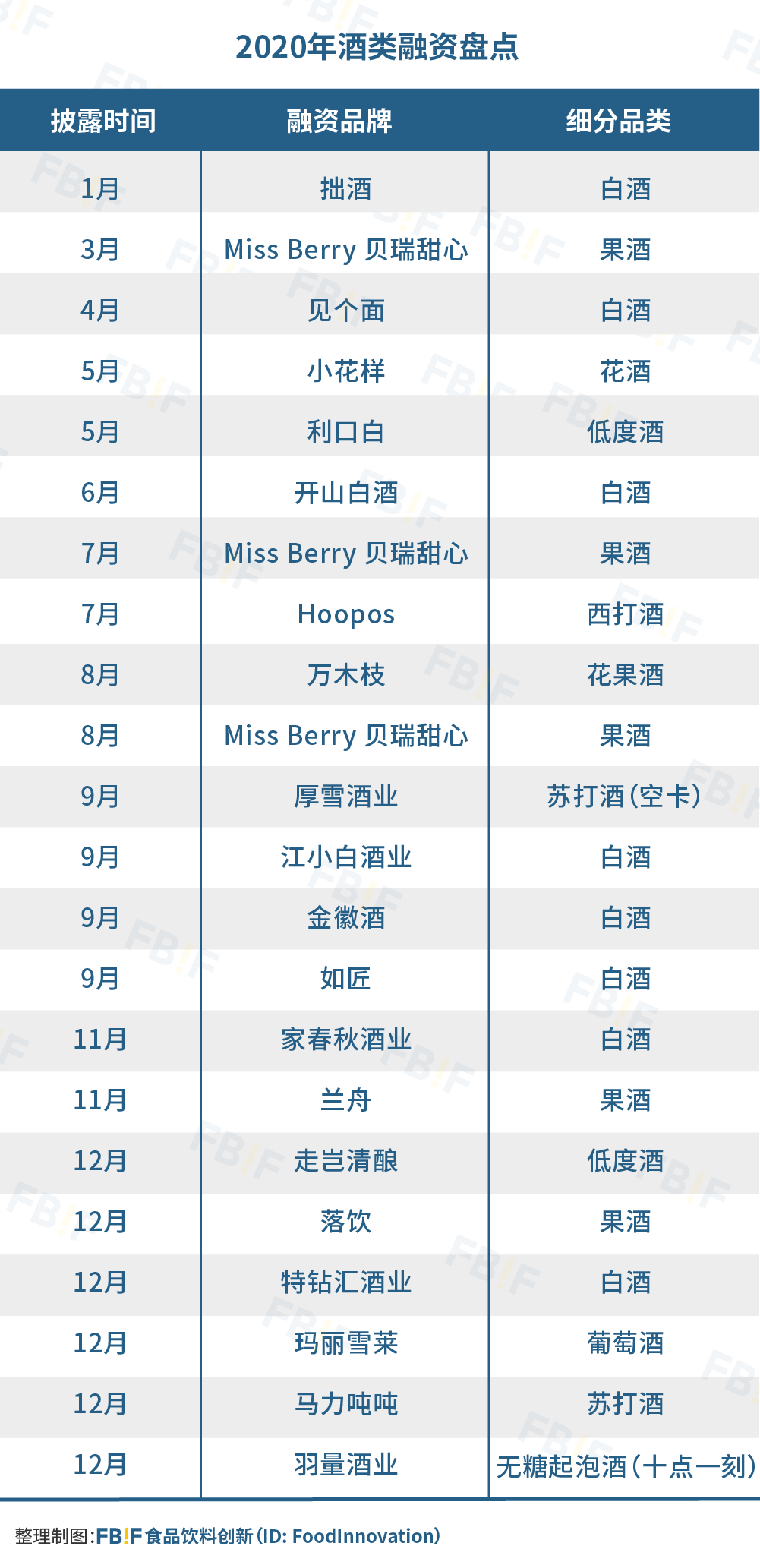

1、酒类

2020年酒类一共发生22起融资事件,其中8起为白酒品牌获得融资。

(1)白酒:继往开来,改变成见

2020年,无论是在创投市场还是二级市场,白酒都是资本的大热门。同时,我们看到白酒行业的“大佬们”和“萌新们”都在不断创新思变:茅台数字化转型脚步不断加快,泸州老窖各式联名玩得风生水起,家春秋瞄准“家酒”这一细分品类,江小白大力建设全产业链……

而白酒的创新与其他酒最大的不同之处在于:中国白酒本就源远流长,白酒的创新并非从零开始,而更加需要取其精华,弃其糟粕,继往而开来。

图片来源:拙酒旗舰店、微博@江小白、开山官网、北岭俊设计事务所微信公众号(家春秋)

在这个过程中,当面对年轻消费群体时,需要改变的并不仅仅是年轻人对白酒的成见——并不是所有的白酒都是苦、辣、涩,比如一桶甜甜的汾酒就颠覆了大半个办公室小伙伴们对白酒的认识;还有白酒企业对年轻人的成见——并不是年轻人就是不懂白酒,只是年轻人需要有更多的机会去体验白酒的美,白酒企业也需要用心去了解年轻人,去提供消费者真正想要的产品 。

(2)小甜酒们:繁花似锦,但谁能突围?

花果酒、西打酒、苏打酒等低度且易入口的“小甜酒们”在2020年也获得了资本的青睐。果味、低度作为基本元素,叠加气泡、低糖、低卡等新鲜口感或健康元素,瞬间抓住了年轻消费者的心。但是,目前看来,在小甜酒们中暂时还没有出现独领风骚的“领头羊”品牌,同品类产品之间差异化不明显,消费者“尝鲜”之后“复购”动力不足,繁花似锦之下,谁能突围?

图片来源:走岂清酿企业店、万木枝酒类旗舰店、落饮旗舰店、兰舟酒馆

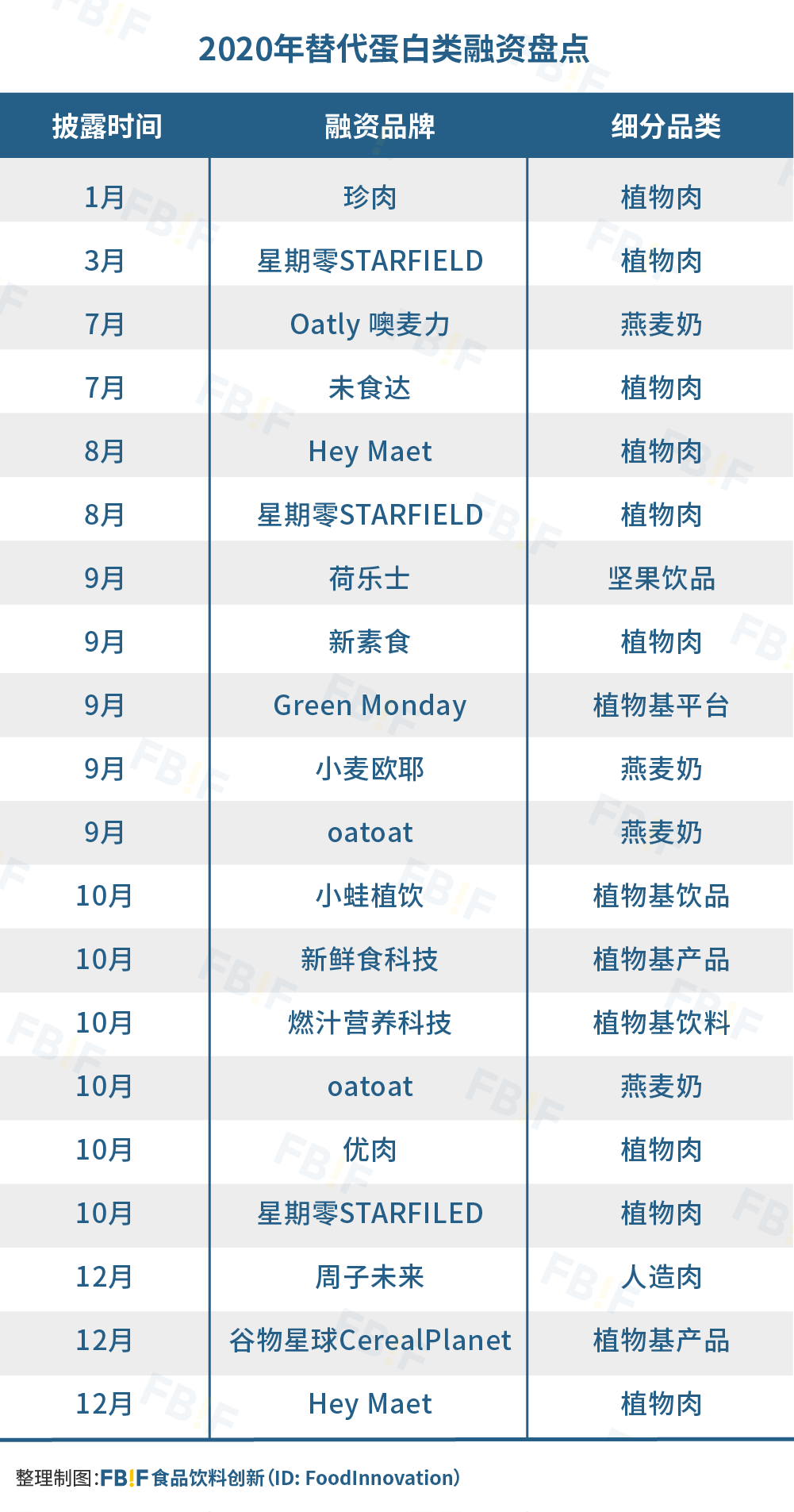

2、替代蛋白

2020年替代蛋白类一共发生20起融资事件,我们发现:

(1)替代蛋白品类发展尚处在早期

与其他成熟度较高的品类不同,目前,获得融资的项目中有不少是生产环节上游的研发公司,说明行业发展尚处在早期,以产业链布局为主,尚未达到大面积面对消费者的阶段。

相比之下,植物基饮品比植物肉发展更快,已经出现了Oatly噢麦力、荷乐士、oatoat、小麦欧耶等在消费者端已经有一定知名度的品牌。

图片来源:oatly旗舰店、honices荷乐士旗舰店、oatoat旗舰店、小麦欧耶旗舰店

(2)细胞肉开启替代蛋白新纪元

12月,周子未来食品科技有限公司获得2000万元融资。周子未来研究的细胞培养肉技术与植物肉技术有本质上的不同,如果能真正投入商用,将为消费者打开“吃肉”的新纪元。

3、乳制品

2020年乳制品类一共发生7起融资事件,我们发现:

(1)乳制品,不仅是牛乳

美力源羊奶片、羊奶粉

图片来源:mileyn美力源旗舰店

2020年8月获得融资的美力源乳业是一家专注于羊乳制品生产的企业。在一片红海的牛乳制品市场,下一个机遇或许会在其他乳源出现:除了更易消化吸收的羊乳,还有蛋白质含量超高的水牛乳等。

(2)乳制品,不仅是鲜奶、酸奶

奶酪博士是一家专注于奶酪制品的乳制品企业,针对儿童、孕妇等细分人群,奶酪博士推出了不同形态的奶酪产品,包括奶酪麦片、奶酪棒、小圆芝士、奶酪豆等。

奶酪博士的奶酪豆

图片来源:Dr. Cheese奶酪博士旗舰店

事实上,在健康趋势下,作为一种在消费者心中备受认可的营养食品,牛奶在鲜奶、酸奶等传统形态之下,还有很多创新机会,例如:开拓睡前场景,打造睡前的仪式感开拓晚安奶市场;探索奶酪、冻干酸奶块等多种形态,乳制品零食化,以适应消费者在日常场景下的新需求。

4、调味品

2020年调味品类一共发生6起融资事件,我们发现:

复合调味品是产业的需求,也是消费者的需求。

餐饮企业追求“坪效”——租金更高的商用门店用来为客户提供更优质的服务,而将备餐流程尽可能转移到租金更低、自动化水平更高的工厂完成。消费者追求“性价比更高”的生活方式本质上也一样——用更便捷的操作,做出更美味、更健康的食物。复合调味料在2020年的火热,可以说是“时也,命也”了。

加点滋味汤底

图片来源:加点滋味TasteMatters微信公众号

这是Vfood的第二篇盘点文,很荣幸在过去的一年里,我们有幸见证了很多优秀项目的成长,也和许多优秀的创业团队和投资人有了更多的交流。在这一年中,针对食品饮料行业的创业,我们也有了自己小小的心得:食品饮料创业,要懂人心,也要懂人性。

我们所认为的“人心”,即消费者想要什么。以消费者为导向的趋势越发明显,消费者在产品更新迭代过程中掌握更多话语权,“供给侧决定供给”的模式在越来越多的品类中逐渐过渡到“需求侧决定供给”。从“人心”出发,我们展望2021年的关键词是:社会责任消费、社交互动、关爱自我。

(1)社会责任消费

我们相信,每一个经历过2020年的人都会对“社会责任”有更深刻的理解:无论是居家隔离不给国家添麻烦,还是“一方有难,八方支援”的武汉抗疫之战;无论是“MeToo”运动,还是彩虹跑;无论是受到帮助,还是伸出援手;无论是亲历者,还是旁观者……在这一年,每个人对于社会责任都有更深的体会。

消费者对于社会责任的感知,或许很难在当下直接体现在消费行为的转变上,但是不可否认这样的改变正在发生:当消费者越来越多地选择国产品牌(国货崛起),当消费者开始尝试素食(替代蛋白),当消费者开始抵制过度包装(包装简便化),当消费者开始拒绝浪费(小份包装兴起)……这种潜移默化的改变是每一个品牌、每一家企业都需要意识到的。

图片来源:星巴克微信公众号

我们很开心,看到很多品牌已经有所行动:三顿半的“返航计划”、Oatly噢麦力、星巴克、别样肉客(Beyond Meat)共同发起了“Good Good星善食主义”、绝对伏特加推出限定版彩虹瓶、innocent把小毛线帽带进了中国……新的一年,我们期待消费者和品牌方之间能有更多的良性互动,通过更多的正反馈为整个社会创造更多的效益。

(2)社交互动

消费者对于消费者与消费者之间、消费者与品牌之间的社交互动需求越来越强,这也带来了很有趣的现象:营销渠道碎片化,品牌形象拟人化。

营销渠道碎片化:再也不是央视投个广告就人尽皆知的年代了,就算投了央视,这种填鸭式的硬广也不如小红书上小姐姐“不经意”的一次安利。你说你不玩小红书?没关系啊,躲得过小红书,你躲得过抖音、微博、B站……吗?总有一款适合你。碎片化的营销渠道渗透进消费者生活的方方面面,只要网织得够密、撒得够广,收网的时候总是应有尽有——前提是,有钱烧得起。

图片来源:茶颜悦色微信公众号、狮子歌歌微信公众号、安慕希微信公众号

品牌形象拟人化:比如茶颜悦色的娇羞少女、安慕希的安比利沃爆、狮子歌歌……这些“通人性”的品牌在和消费者沟通的时候总是事半功倍。相比于烧钱投渠道,一个拟人化的品牌是企业在创业初期提高消费者互动体验的性价比之选了。

(3)关爱自我

在现阶段,消费者关爱自我的需求主要体现在对于健康饮食的追求,酒饮低度化、零食饮料低糖化都是消费者关爱自我的外在表现,这个趋势还会延续并不断升级——从普适性的低脂、低糖、低盐等诉求慢慢升级为更有针对性的功能性诉求,如护眼(叶黄素)、促进儿童大脑发育(Omega-3)等,在这个阶段,我们期待看到更多科学技术被应用于食品饮料行业,为消费者提供更精准、更定制化的健康产品——事实上,我们已经看到一些实践了,比如雀巢联手小米联合发布的健康管家应用。

图片来源:小食代

我们所认为的“人性”,即消费者追求的始终是性价比。在价值感相同的前提下 ,没有人能拒绝更优惠的价格。从“人性”出发,我们展望2021年的关键词是:全产业链、B2B、D2C,三者本质上都可以提高生产效率,压缩成本。

全产业链布局:帮助品牌更好地监管生产链路上的每一环,从长期来看可以用更少的成本保证更高的品质(比如江小白2020年完成的C轮融资,将被用于全产业链建设);

B2B服务的介入,其一可以提高每一个环节之间沟通、转化的效率,其二是让专业的人做专业的事,提高每一环的效率(如2020年获得融资的易酒批、鲜沐农场、望家欢等;但是创新总在行业外,尤其是B2B,如IBM之类的物联网服务商其实为食品饮料行业的提速增效做出了非常大的贡献,但是由于本身并不属于食品饮料行业,所以在行业盘点的时候很难进行清晰的记录);

D2C则是提高了品牌和消费者之间沟通的效率,建立更敏捷的反馈机制,帮助产品更快的更新迭代(如薄荷健康等)。

懂人心,是赢得消费者,侧于发现消费者尚未被满足的需求,寻找新的机会以“开源”;懂人性,则是胜过竞争者,侧重于提高现有的生产效率,在保证质量的前提下进一步压缩价格以“节流”。创业不易,开源节流要双管齐下。