奈雪的茶,终于要上市了。

2月11日晚间,据港交所披露,奈雪的茶控股有限公司(简称“奈雪的茶”)已向港交所主板递交上市申请,摩根大通、招银国际、华泰国际为其联席保荐人。

据招股书介绍,公司本次募资主要用于三年规划:一是在未来三年用于扩张公司的茶饮店网络并提高市场渗透率;二是用于进一步开展整体运营的数字化,以通过增强技术能力提升运营效率;三是用于提升公司的供应链及渠道建设能力,以支持规模扩张;四是用作营运资金及作一般企业用途。

招股书显示,公司旗下拥有奈雪的茶以及茶盖等品牌,其中奈雪的茶贡献了公司绝大多数的营收,占比超90%。奈雪的茶表示,在不久的將來,奈雪的茶茶饮店将仍会占公司业务营运的绝大部分。

虽然上市了,但是奈雪的茶还会遇到不小的挑战。

为何业绩一直亏损?

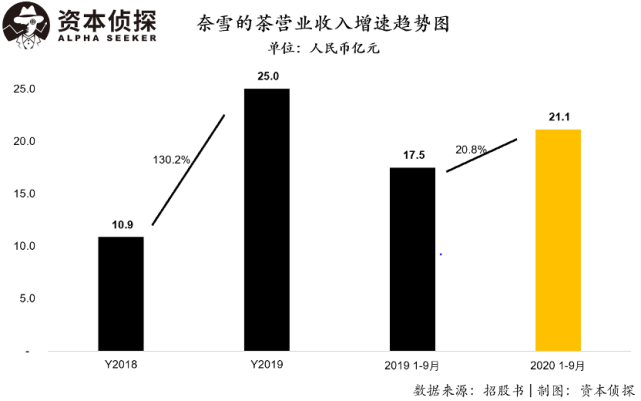

据了解,2018年及2019年,奈雪的茶包括子品牌在内的营收分别为10.87亿元、25.02亿元,亏损分别为6970万元、3970万元;若仅统计前9个月,2019年和2020年,公司当期的营收分别为17.50亿元、21.15亿元,亏损分别为390万元、2750万元。

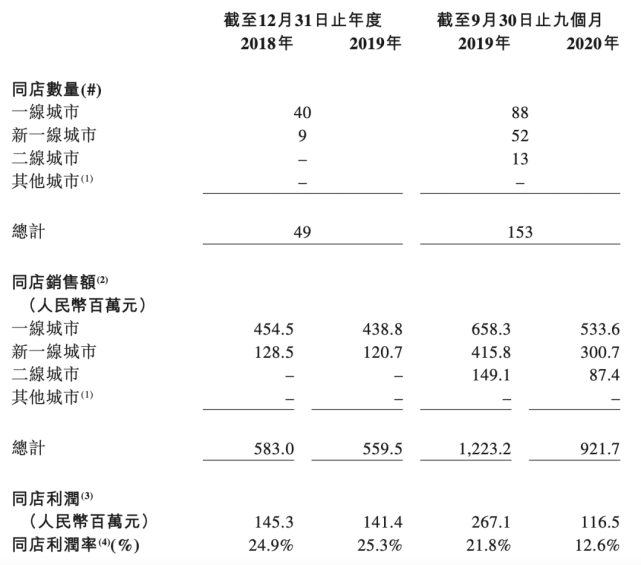

聚焦到奈雪的茶茶饮店的表现,数据显示,2018-2019年,奈雪的茶茶饮店所产生的收益由9.10亿元增至22.92亿元;若仅统计前9个月,2019年和2020年,公司当期的收益分别为15.92亿元、19.86亿元。而这部分收益主要由一线以及新一线城市贡献。

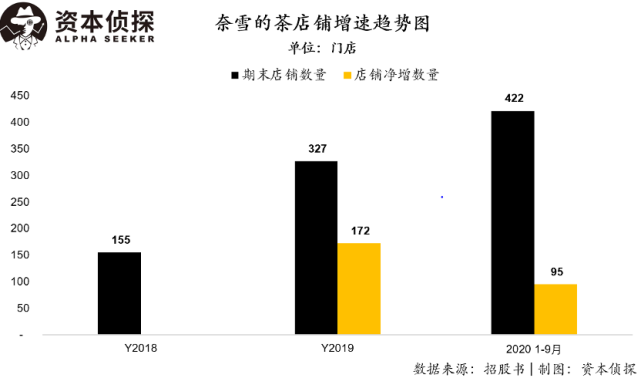

在茶饮店数量上,截至2020年9月30日,奈雪的茶茶饮店数量已由2017年12月底的44间增加至422间,包括覆盖中国大陆61个城市的420间奈雪的茶茶饮店,以一线城市和新一线城市为主,数量分别是155间、148间,二线和其他城市分别为98间、21间。

谈及接下来的门店规划时,奈雪的茶表示,计划在2021年和2022年主要在一线城市及新一线城市分别开设300间及350间茶饮店,其中约70%将规划为奈雪PRO茶饮店。此外,预期在2023年新开设的奈雪的茶茶饮店的数量,至少与计划2022年新开设的茶饮店数量相同,不过具体会取决于市场状况。

今年1月1日,对于“奈雪的茶即将完成新一轮融资,筹资超过1亿美元”的传闻,奈雪的茶回应称:“已于日前完成了C轮1亿多美金的融资,领投方为太盟投资集团(PAG)。”

有关本轮资金使用,奈雪的茶回复称,公司将加大产品研发上的投入,并将持续深耕供应链及数字化建设,为广大消费者提供更优质的产品和体验。奈雪还将携手权威机构推动新式茶饮行业标准的建立。

奈雪的茶由彭心、赵林夫妇创建于2015年12月,隶属于深圳市品道餐饮管理有限公司。所有门店均为直营,不做任何形式的加盟。品牌以20-35岁年轻女性为主要客群,奈雪打造了“茶饮+软欧包”的形式,其经典产品有有霸气鲜果茶、霸气芝士鲜果茶、宝藏鲜奶茶、芝士茗茶、茗茶、冷泡茶、大咖系列等40多个品类 ,致力于为现代人提供“一口好茶,一口软欧包”的美好生活体验。

作为新式茶饮的头部品牌,奈雪的茶已经历过多轮融资。2016年10月,奈雪的茶迎来了A轮投资,投资额为1亿元,投资方为天图投资。2018年3月,奈雪的茶再次获得天图投资的数亿元A+轮投资,奈雪本轮投后估值达 60 亿元,成为公开资料中茶饮行业首个独角兽。

单店销售额为何下降?

观摩奈雪的茶的招股书还发现,其单店销售额增速开始放缓,甚至出现下降。

招股书显示,奈雪的茶在2018年、2019年及2020年前9个月营业收入分别为10.9亿、25亿以及21.1亿元人民币,同比增速分别为130.2%和20.8%。

其中2020年受疫情影响,线下业务在疫情期间受到较大影响,前9个月营收同比增长呈现大幅放缓趋势。

在收入端呈现高速增长的情况下,奈雪的茶在盈利端的表现则要逊色不少。

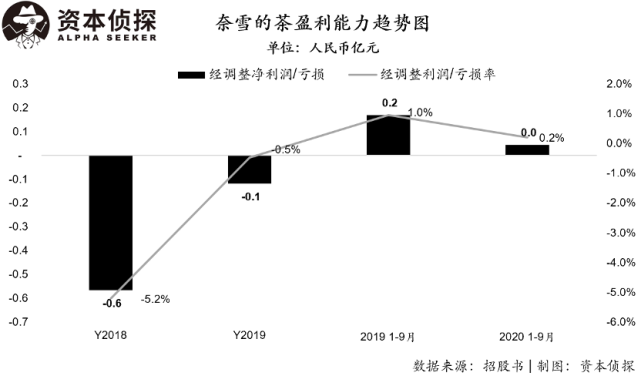

奈雪的茶2018年、2019年非国际财务报告准则下净亏损分别为5658万和1173.5万元,尽管在2020年公司取得净利润448.4万元,但整体净利润率仅为0.2%,公司盈利水平过于单薄。

导致利润水平单薄的主要原因在于,公司门店层面经营成本的居高不下导致。其中最主要的成本包含原材料成本、员工成本、租金及相关门店经营开支以及固定资产折旧成本等。

经营数据方面,奈雪的茶截止2018年、2019年及2020年9月30日门店数量分别为155、327和422家,其中2019年及2020年9月30日相比较上一报告期门店分别净增加172家和95家。

尽管奈雪的茶目前门店数量仍处于快速扩张中,但明显看出其门店增速呈现下降趋势。

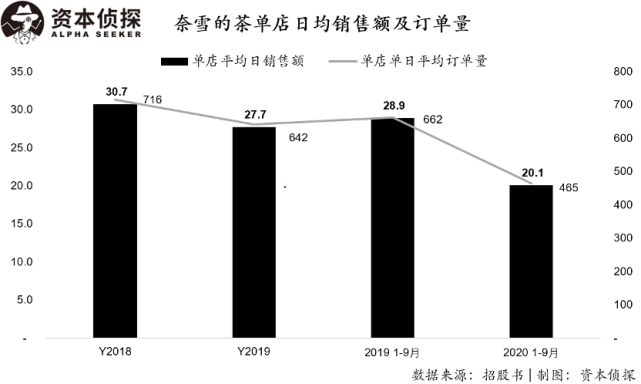

在门店数量持续增加的情况下,奈雪的茶单店日销售额以及单店日均订单量均出现持续下降趋势。

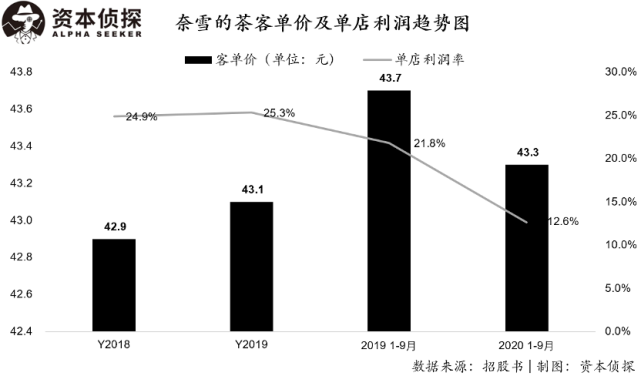

其2018年、2019年及2020年1-9月单店日均销售额分别为3.07万、2.77万和2.01万元,呈现持续下降趋势,特别是在2020年,公司平均单店销售额出现快速下降。

这在很大程度上是由于单店订单数下降导致——随着奈雪的茶门店数量的增加,门店密度在核心城市逐渐增加,单店订单数被持续拉低。而由于单店营业额的下降,但门店层面整体成本保持不变,也导致门店层面利润率呈现持续下降趋势。奈雪的茶在2020年前9个月单店利润率仅为12.6%,远低于2018年的24.9%和2019年的25.3%。

奈雪的茶单店层面经营业绩的持续下降也为公司的持续扩张带来一定程度的隐患。

众所周知,在零售行业单店模型下,只有在平均单店订单数及客单价持续增长,单店经营成本保持稳定的情况下,单店的经营利润才能提升。而单店利润的提升,才能最终平摊掉中台及后台的成本实现公司整体盈利。

而奈雪的茶在现阶段已经出现单店经营效率的快速下降,这在很大程度上会限制公司整体的扩张速度。

在市场反复猜测奈雪的茶和喜茶谁将成为“新式茶饮第一股”之际,奈雪的茶率先向港交所递交招股书。

此前,奈雪的茶创始人彭心对记者表示:“对我们来说,是不排斥上市的,因为上市是令一个企业成为公众公司,促进我们更加规范化,但是这件事情肯定还是要选一个合适的时机。”

选择除夕夜有何玄机?

2月11日晚,奈雪的茶正式向港交所提交上市A1申请,启动港股上市流程。

该公司在招股书中称,其仍受到亏损影响。数据显示,其截至2020年9月30日前九个月营收为21.1亿元,亏损约为2751万元;而2019年期内亏损约为3968.0万元,2018年亏损约6972.9万元。

对于亏损,奈雪的茶相关工作人员仅向记者表示,“相关信息请以我们在港交所披露的招股书为准。”

奈雪的茶在招股书中坦言,尽管其以往记录期间处于亏损状态,但盈利能力有所提升。此外,相关业务尽管受到新冠肺炎疫情影响,公司在2020年前三季度仍实现非国际财务标准报告准则经调整净利润450万元。“我们整体盈利能力提升反应我们在集团层面的运营效率提升,主要是由于我们继续加速扩张业务以取得可观的规模经济效益。”

“喜茶和奈雪的茶已经完成多轮融资,从初创到上市发展路径比较符合市场规律,上市可以缓解快速扩张、展店带来的资金压力。”上海啡越投资管理有限公司董事长王振东向记者表示。

截至2020年前三季度,奈雪的茶茶饮店数量约422间。其中,一线城市155间、新一线城市148间、二线城市98间、其他城市21间。该公司披露称,其计划于2021年及2022年主要在一线城市及新一线城市分别开设约300间及350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO茶饮店。

根据招股书显示,一线城市及新一线城市为其贡献了大量收益,但每间茶饮店的平均每日销售额及同店销售额在期内有所下滑。奈雪的茶认为,这一原因是在不断铺设新的茶饮店,导致现有门店访客量及订单分布更均衡。

业内人士认为,这也是目前新式茶饮店一致面临的问题,在一线城市铺设店铺已基本触顶,想要增加营收,继续向下沉市场发展,但动辄20-30元左右的客单价,低线城市消费者能否买单成为未知数。

根据奈雪的茶的展店逻辑,奈雪PRO及线上渠道将是未来发展的重点之一。据了解,奈雪PRO店的特点是简化布局、精简运营,该公司认为,这一类型的茶饮店具备令门店取得丰厚盈利的潜力。

招股书显示,未来,奈雪的茶计划进一步开展数字化运营及进一步优化奈雪的茶茶饮店的人员配置、成本及经营效率。

在食品君看来,奈雪的茶将提交招股时的“时机”选在了2021年的除夕夜,可能是因为业绩不太好,减少外界关注吧,因为这个时候,记者们都放假了。