“顶流”王一博也没能救得了曾经的第一啤酒品牌。

2020年,燕京的财报还是不够好看,在啤酒行业排名下滑至第五。在一片质疑声中,近日,燕京啤酒又签约新代言人蔡徐坤。不过,无论是王一博还是蔡徐坤,他们代言的主打产品都是燕京U8。

不过,从燕京啤酒2021年第一季度的业绩预告中可以看到,燕京啤酒在该季度的预计营业收入同比增长36%至41%,为27.20亿元至28.20亿元;而预计净亏损为1.00亿元至1.20亿元,同比增长51%至59%。

看似增速不错,但众所周知,2020年第一季度几乎各个行业的营收、利润都创下了历史新低。

更让人汗颜的是,2021年一季度,燕京啤酒仍然是啤酒五巨头中唯一一家出现巨额亏损的公司。

01王一博救不了燕京

2020年财报出来后,燕京如约而至的崩盘了。燕京虽然在啤酒第一梯队里拥有姓名,但与雪花、青岛啤酒、百威的差距不止一点。

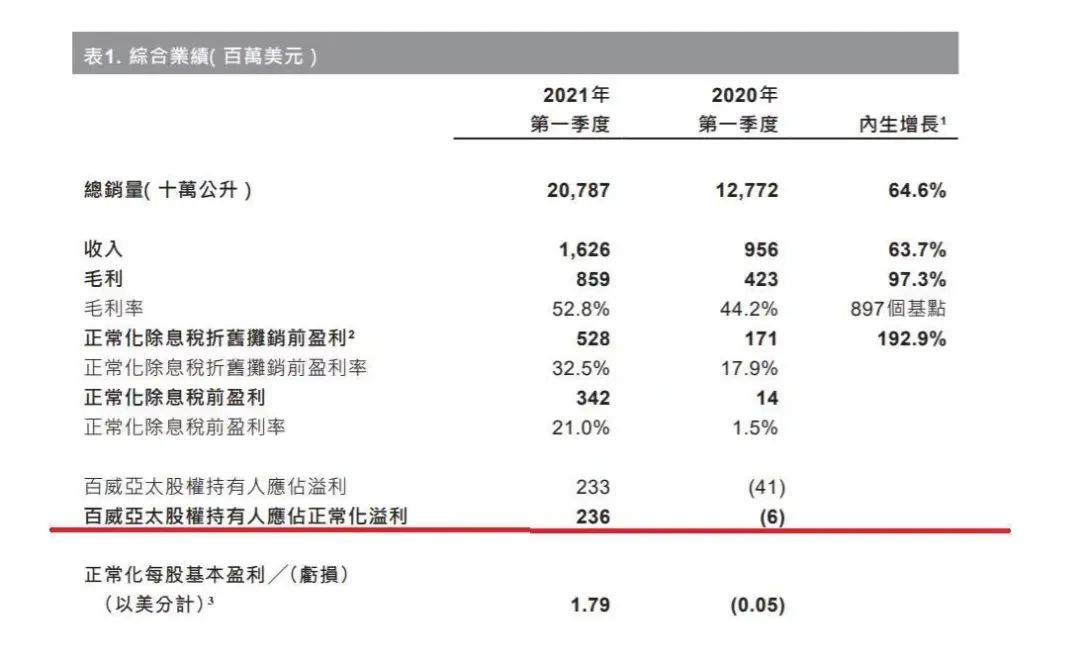

具体来看,百威亚太2020年一季度亏损600万美元,但是在2021年第一季度收入16.26亿美元,同比增长63.7%;股权持有人应占正常化溢利2.36亿美元。其中中国市场,实现销量增长84.6%。

百威亚太2021年一季报

百威亚太2021年一季报

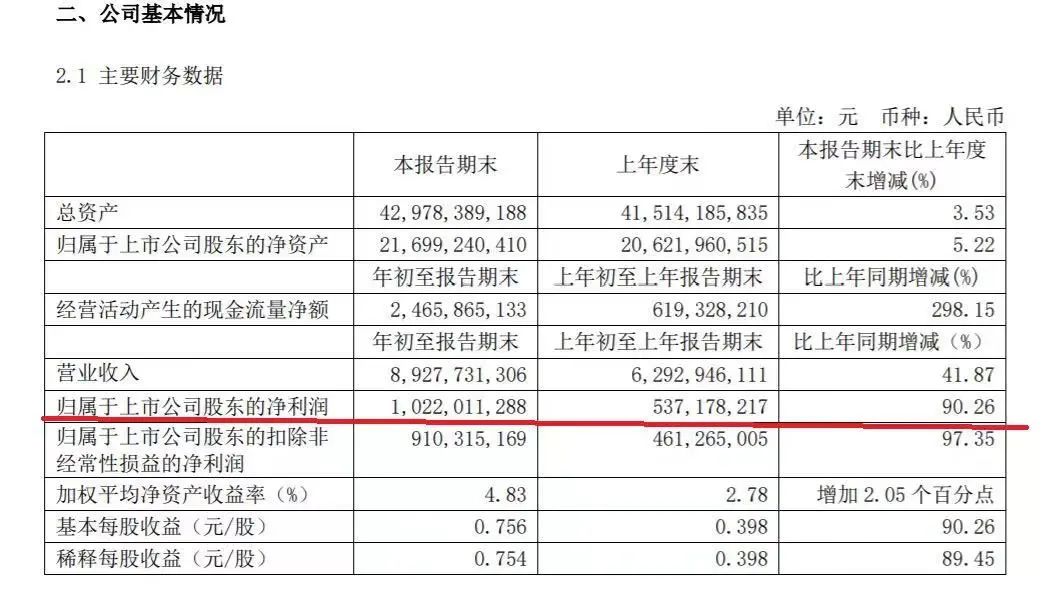

青岛啤酒2021年第一季度实现营业收入89.28亿元,比去年同期62.93亿元的增长41.87%左右;净利润10.22亿元,比去年同期的 5.37亿元增长90.26%左右。

青岛啤酒2021年一季报

哪怕是出走西部的嘉士伯,归来后也终于扬眉吐气,业绩逐渐好了起来,身后一众“小兄弟”逐渐有了声量,无论是夺命的大乌苏还是长在大理的风花雪月,嘉士伯终于熬出了头。

反观燕京,惠泉啤酒并没有很给力,U8也没有如预期一样扭转乾坤。4月14日晚,燕京啤酒发布业绩快报,2020年营收109.28亿元,同比下降4.71%。燕京在啤酒行业排名下滑至第五。

在公告中燕京表示,经初步核算,2020年度,公司实现营业收入109.28亿元(1,092,838.25 万元),同比下降4.71%;营业利润4.77亿元,同比增长13.43%;实现归属于上市公司股东的净利润1.97亿元,同比下降14.32%。

02翻身,是燕京做梦都想的事情

经历多年业绩下滑,燕京也意识到危机。近年来动作频频,一方面,发布相关无醇白啤、果啤等产品;另一方面,19年燕京发布了近十年来的最大战略单品U8。

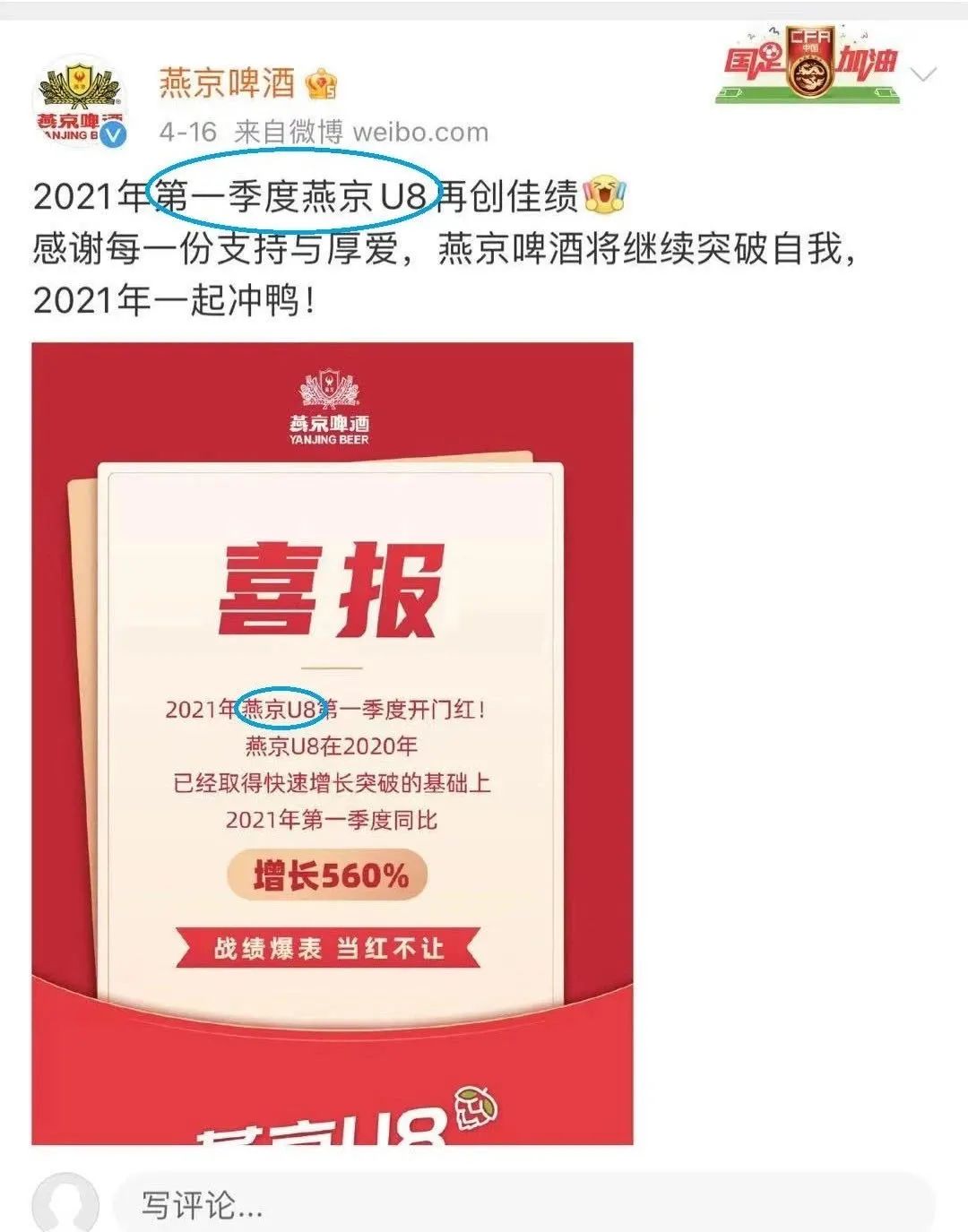

U8对燕京而言有多重要呢?2019年U8上市,转年王一博成为代言人,作为燕京系高端产品,2020年共计卖掉了约60.27亿元,同比增长不到3%,广告宣传费用上涨了近15%,超亿元。

U8刚刚上市的时候,在大本营及优质市场进行了疯狂的地推和陈列,王一博的广告牌也摆在了很多重要渠道的店面门口。

凭王一博的带货能力,燕京翻身似乎指日可待,低度啤酒在某种程度而言和王一博的粉丝相当契合。市场铺陈刚刚做完,春节的即饮市场也刚刚刚好就要热起来了。

然而,U8上市不久撞上了“不让聚餐”的疫情,困境和百威的鸿运礼盒十分相似。不同的是,对于连续多年下滑的燕京而言,签约顶流王一博,对于利润如此薄的啤酒企业而言,这是一场豪赌。

更艰难的还在于燕京还有几个凶猛的对手,青岛啤酒、重庆啤酒、华润啤酒等竞品,都在疫情前完成了渠道、品牌布局,疫情影响之下都交出了不错的答卷。

除却老牌竞争对手外,如今燕京的处境和十年前相比不可同日而语。

03后来者“居上”

当代年轻人对酒的追求早已不再是简单的“买醉”。

到底什么样的酒饮能俘获年轻人?最新给出答案的是酒精度数在0.5%-12%之间,以果酒、预调酒、苏打酒、米酒为主要品类的低度酒。

2019-2021年是低度酒赛道的爆发期,尤其是从去年年中开始,资本的动作多了起来。

2020年5月,低度酒品牌“利口白”完成由真格基金领投的数百万美元种子轮融资;8月,果酒品牌“贝瑞甜心”获得由经纬中国投资的数千万元A轮融资。

11月,果味低度酒品牌“兰舟”获得天使湾创投的天使轮融资;紧接着的12月,低度酒品牌“走岂清酿”和茶果酒品牌“落饮”相继完成融资,背后的资方为德迅投资、XVC和天图投资。

进入2021年,低度酒赛道热度继续。年初,“马力吨吨”品牌面市即获得数千万元天使轮融资,投资方是联合利华校友会的U家会基金。

不得不承认,属于啤酒的时代正悄然落下帷幕。

虽然从目前的市场规模来看,啤酒无论从市占率还是销量来看都雄踞前排,唯一能与之抗衡的唯有白酒品类。但长远来看,多年来几无波澜的啤酒市场显然没有低度酒富有想象空间。

2020年双11当天开场仅5分钟,京东超市的果酒成交量就同比增长40倍;鸡尾酒成交额同比增长15倍。另据天猫平台数据显示,果酒和预调酒是天猫增长最快的酒品类,2020年获得约300%的高速增长。

低度酒之外,精酿啤酒也逐渐占据年轻人视野。

自2018年开始,精酿啤酒开始在资本圈掀起波澜。诸多项目打着“适合当代年轻人畅饮的鲜啤酒”的口号,借消费升级的东风踏入主流啤酒的领地。

一时间,熊猫精酿、斑马精酿、猴子精酿、鲸小酒、牛啤堂、拳击猫等众多新锐品牌获得资本关注,各大主流酒厂也纷纷借助“精酿”概念试图重新赢得市场信心。

事实证明,需求旺盛的确带动着精酿啤酒市场持续扩容。数据显示,2012年至2018年,短短6年中精酿啤酒厂商从7家增加到848家,数量翻了120倍。精酿啤酒销量从56.7万吨增加到87.9万吨,涨幅超过50%。

如今,精酿啤酒依然展示出蓬勃的增长潜力。根据《2020—2024年中国精酿啤酒市场供需调查分析及投资发展前景研究报告》显示,2019年我国精酿啤酒市场规模约超过240亿元。

未来受益于消费升级,精酿啤酒的市场规模仍将呈现增长趋势,到2024年市场规模预计将达到680亿元,年复合增长率约为23.2%。

来源:食品观察家