2021年,中国婴幼儿配方奶粉产业遭遇了前所未有变化。

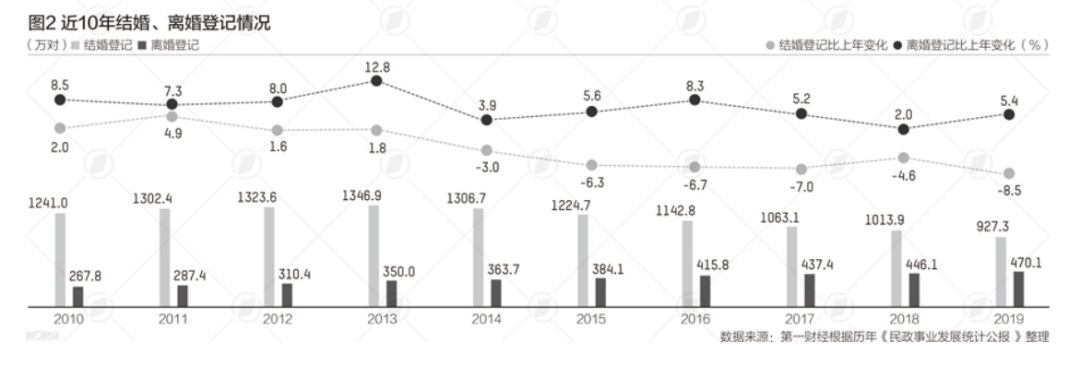

一方面,人口出生率下滑明显。根据国家统计局数据显示,2020年人口出生率同比下滑14.9%,连续四年下滑,人口出生率下降直接造成奶粉市场总量萎缩。

据分析,2020年中国婴幼儿配方奶粉销售量约为90万吨,销售额按照出厂价计算约为900-950亿,下降约5-8%。奶粉价格战从2020年下半年延续至今,渠道压货、窜货巨大,我们预计行业渠道存货高达5-8万吨,花巨资维护起来的品牌形象破坏严重,此次行业价格战历时更长、覆盖面更大。

另一方面,大量母婴店退出市场。结合调研和母婴媒体的统计,2020年至今,大概有30%母婴店关门清货,母婴从业人员转产居多,部分母婴从业人员失业率增加,初步估计有3-5万人左右,母婴零售业态连锁化发展遭遇极大阻碍,此次母婴店退出也是中国母婴行业发展以来第一次。

与此同时,由于出生率下降及疫情影响,推动消费者线上购物比例进一步增加,从而使得门店进店率大幅下滑。这也造成了奶粉企业加大线上投入,减少线下投入,同时大量压货使得经销体系承载负担重,加剧了厂商、厂代、经销零售之间利益矛盾。

按照周期理论,任何产业都会经历高潮和低谷,任何行业的高增长、高毛利必然不可持续。因此,以人口横向增长带动奶粉产业持续发展的模式必然会经历低谷,在此基础上,母婴行业以数量为核心粗放式增长必然会终结。

图片来源:摄图网

2019年我曾提出,未来三年将是中国奶粉企业“强吃强、强并强,强打强”的强强碰撞,企业之间零和博弈,其原因有三:一是国内外产能过剩矛盾异常突出,加之人口出生率下降造成市场总容量迅速萎缩;二是政策引导下,市场集中度迅速提升,加快龙头企业之间形成零和博弈;三是传统生产企业和渠道商主要收入和利润来源还是依靠奶粉,而随着国潮涌起,龙头企业激进的目标预期和策略进一步加剧行业竞争,这也是造成今天价格战、渠道乱价、市场流货增多的主因。

与此同时,奶粉高端化遭遇巨大阻碍。

中国奶粉行业的高端化快速发展,究其根本就是由于奶粉安全事件引起消费者恐慌带来的。当安全问题逐步解决,消费者购买情绪会趋于理性,所以近两年企业仍以推动高端化发展的惯性思维,必然在人口出生率下降及消费日趋理性后遭遇价盘混乱,厂渠利益矛盾增加,销售萎缩。2015年,中国高端奶粉以实际动销价格为核心占总比例大概为60%,到2020年高端奶粉基本都在打折促销,其实际价格已经回落至中等范围,目前中国奶粉约70%实际动销价格在220-280元之间。

高端化消费者的价格逻辑,通常是以配方升级和蛋白质升级、从而促进产品品质提升推动的。近几年来,配方注册制对于企业配方优化起到限制作用,配方升级明显放缓,市场上羊乳、A2、有机等优质蛋白资源供应增多,资源稀缺门槛被突破。当产品同质化后,企业面临品牌、渠道同质化以及消费者教育方式和内容同质化,其结果必然造成高端奶粉价格促销。

图片来源:摄图网

随着物联网、互联网不断深入,中国居民消费方式线上化发展不可能改变,2013年我提出的线上线下一体化发展,其特征目前看已经十分明显。

从长期看,购买行为线上信息化所体现的价值必然走低,而推动购买行为产生和维护的价值将贯穿始终。换句话说,交易的信息化不再重要,重要的是产生购买行为动机及维护持续购买粘性,互联网将进一步推动买卖双方实现“一对一”信息交流和对接,但产品和品牌体验、情感、售后等都是在线下实现的,特别是专业性强的食品。目前线下零售低效、高成本、服务能力差,但这只是暂时的,一个品牌最终要看的是线下推广和维护能力。因此,对于品牌企业而言,切莫将重点完全放在线上推动。

从未来发展趋势看,人口出生率在2023年将有所回升。我们判断,疫情对于出生率造成短期影响将在2023年后,随着全球疫情放缓结束而得到很大改善。

另外,政府高度重视人口出生,将会继续出台各方面促进人口生育的政策,其效果将在2023年以后陆续显现。预计2023年,人口出生数将恢复到1200-1300万人间,未来十年人口平均出生数将维持在1200万左右。

未来人口素质质量提升是主要趋势,建立起高度专业的母婴服务产业体系将发挥重大作用,推动母婴产业不断优化和壮大。2020年,人均婴幼儿花费至少是20年前的8-10倍,2030年在此基础上还将明显增加,未来母婴行业约70%增长来源于母婴服务业。

2023年后,中国奶粉产业整体将趋于向好。一方面,人口出生率不会再下降,并将维持相对稳定水平。另一方面,整体价格战将陆续结束,行业格局会有明显变化,但整体形成相对稳定竞争态势,不过这方面还是要取决于两点:一是企业从传统奶粉向专业营养转型的速度和前景;二是国内目前企业退出数量和产能消化的结果。未来奶粉高端化发展仍然有前景,但从销量规模看仅占总体20%左右;未来高端化发展仍将围绕配方不断升级和品质提升,并在此基础上建立起来配套的专业服务体系。

此时此刻,对于任何企业而言,借助此次配方注册制,重新审视自身产品及价格体系尤为重要,重新制定新产品和价格策略,建立相对稳定渠道关系。长期看,奶粉虽然不能像以往那样获得超额利润,但总体利润水平仍然比其他乳品相对要高。同时,对品牌企业和渠道而言,奶粉更多的作用是提升其专业形象,增强消费黏性和引流。

图片来源:摄图网

对于母婴线下零售而言,加快向现代服务转型是必然趋势。未来,线下母婴零售在加快连锁化后,有条件推动线上化发展,最终建立起线上“即发现消费即解决消费”,降低交易成本,提高交易效率;线下专业推广,增强互动体验、情感交流、产品售后、高效配送,并借助自身专业服务产业提升门店客流。所以奶粉企业一方面要加快推动自身成为品牌专业线下推广和教育者,另一方面要加快业务转型,推进可盈利服务产业的拓展,以专业服务产业极大降低传统母婴对奶粉等实体产品盈利依靠。

最近有消息称,出于鼓励低收入家庭生育,政府将建立奶粉集采制度,政府采购奶粉免费发放给低收入家庭。目前,中国低端奶粉市场份额大概占总体10%,预计总金额按出厂价计算不到100亿,但实际政府集采估计不会超过50亿,因此我们预计政府集采不会影响奶粉市场的正常秩序和格局。

同时,有传言称政府将对奶粉进行限价销售,在维护正常市场竞争和推动行业健康发展的条件下,我们判断政府最多可能提出指导价,并不会正面干预市场价格。

从长期看,我们希望行业建立客观、公平的竞争秩序,企业要严格遵守国家相关的法律法规,使得行业永葆活力,这将有助于形成以技术进步为主推动产业升级,将进一步加快针对中国婴幼儿营养为主的基础研究,并在配方、优质蛋白和营养素、工艺和奶源等方面有不断改进的动力和空间。