来源:消费日曝

茅台、洋河、老窖、古井贡等巨头业绩竞赛,纷纷交出三季度成绩单。三季度,老窖业绩开挂,茅台业绩不理想,洋河正走出调整,没有调整压力的古井贡好像掉队了。

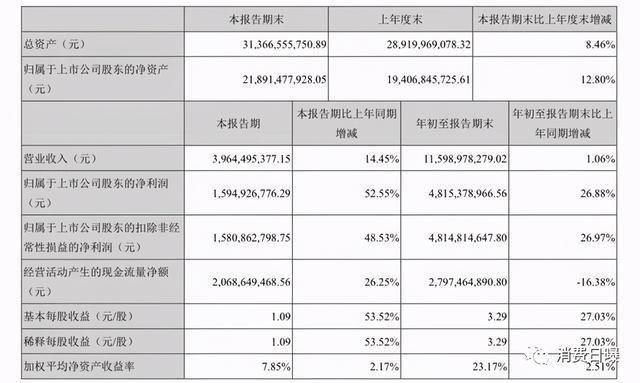

10月28日,泸州老窖(000568)发布三季度业绩财报,财报显示,前3季度泸州老窖实现营业收入115.99亿元,同比增长1.06%;实现净利润48.15亿元,同比增长26.88%。

同日,古井贡酒(000596)披露三季报,前三季度实现营收80.69亿元,同比下滑1.63%;净利润15.38亿元,同比下滑11.71%。

此前,茅台、洋河也都公布三季报。其中,贵州茅台营收672.15亿元,同比增长10.31%,净利润为338.27亿元,同比增长11.07%。

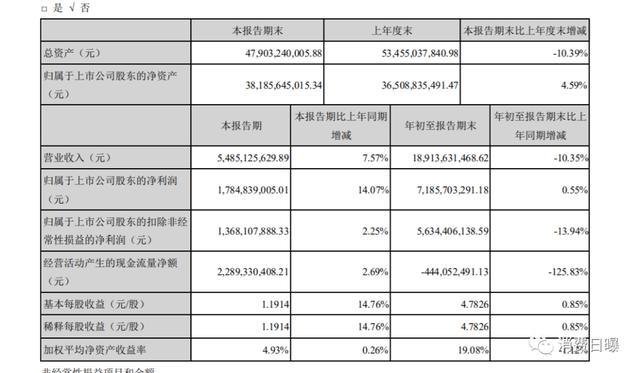

最早公布业绩的洋河股份前三季度业绩显示,实现营收189.14亿元,同比下降10.35%;净利润为71.86亿元,同比提升0.55%。

对比前三季度业绩,这几大巨头中,茅台业绩双实现双位数增长最好,其次为老窖,业绩双升,洋河渠道变革业绩回暖,没有压力的古井贡业绩不理想。

第三季度,洋河营收同比增长7.57%,净利润同比增长14.07%。泸州老窖营收同比增长14.45%;净利润同比增长52.55%。茅台营收同比增长7.18%,净利润同比增长6.87%。古井贡营收同比增长15.13%,净利润同比增长3.94%。

在这几大巨头中,三季度老窖业绩最好,洋河次之,茅台不达预期,古井贡遭遇冲击百亿俱乐部后的后遗症。

按理说上半年的疫情黑天鹅过后,古井贡三季度应该很不错的,茅台更应该是业绩更好。但是二者表现不如老窖和洋河。编辑认为,洋河已经在走出调整期,茅台酒高烧业绩有保留,至于古井贡可能是会遭遇到产品销售危机,川酒几大品牌以及洋河等浓香酒主要品牌正挤压古井贡的市场空间。

泸州老窖业绩开挂,营收、净利增幅力压茅台

泸州老窖营业收入为39.65亿元,同比增长14.45%;归属于上市公司股东的净利润实现15.95亿元,同比增长52.55%。在已公布业绩的多家白酒上市公司,这一业绩也比较亮眼。

在经历了上半年营业收入下滑之后,泸州老窖在第三季度迎来回暖。上半年,泸州老窖营收下降4.72%,归属于上市公司股东的净利润增长17.12%。今年以来,国窖1573不断控量挺价,进行了多轮提价。其中9月10日起,52度、38度国窖1573经典装结算价格分别提升40元/瓶和30元/瓶,在挺价同时极大促进渠道加快中秋旺季打款节奏。

三季度,老窖业绩快速增长,这主要是靠高端拉动。上半年,老窖高端酒国窖1573营业收入同比上涨10.03%。中端酒类营业收入同比下滑14.03%;低端酒类营业收入,同比下滑34.37%;华安证券研报指出,国窖1573业绩之所以成长,与茅台价格提升打开高端酒天花板、同时茅台实际开瓶量下滑,将部分需求下移至五粮液和国窖1573有关。茅台酒价格不断攀升,但是一瓶难求。一部分高端消费者转向五粮液、国窖1573等高端品牌,这样就推动了老窖的业绩不断攀升。

2020年泸州老窖持续“国窖+泸州老窖”双品牌战略,向上以大单品国窖1573为核心,发力高端酒,向下利用特曲放量打开次高端酒市场,壮大“腰部“力量。可以预见,随着高端酒价格持续上行,次高端酒有望加速扩容和升级的行业大背景下,泸州老窖特曲将成为又一新高成长驱动力。

也有媒体报道,泸州老窖刚发布了新政策,首次明确表示公司不执行“开门红”,要求全品系严格执行,并对配额提出“四不”原则等多项渠道政策,这意味着,稳定市场价格体系和经销商信心。

古井贡业绩继续掉队,业绩增速不如洋河

从今年开始,古井贡的业绩让人看到了这家主要的白酒品牌在掉队,在没有明显主动调整变革的情况下,业绩下降的守不住了。

三季度业绩的双增长稍微赢回来脸面。第三季度实现营收25.5亿元,同比增长15.13%,实现净利润5.13亿元,同比增长3.94%。

但是将前三季度业绩放在一起,看到的是起色不大的古井贡。今年前三季度,公司实现营收80.69亿元,同比减少1.63%,净利润15.38亿元,同比下降11.71%。这一业绩比处于主动变革渠道关系的洋河还要差,而经过一年来的调整厂商关系和价格体系,洋河三季度业绩呈现明显复苏。

上半年古井贡实现营收为55.2亿元,同比下降7.82%;归属于上市公司股东的净利润为10.25亿元,同比下降17.89%。当时这一业绩在几大白酒企业号中,也是最差的。要知道,古井贡酒在2019年刚过百亿的营收规模。如果今年不保持较好增长就有可能重新退出百亿俱乐部。对于古井贡的业绩出现继续下降,可能的情况是去年冲击百亿用力过猛,带来留后遗症难以消化。

一是压货太多、渠道库存太多,面临着巨大的去库存压力。再一个就是,作为徽酒的代表,正面临来自川酒、苏酒的挤压,在这两大省份浓香巨头的竞争压力下,古井贡缺少了竞争优势,产品和价格竞争力在下滑。这些还需要继续观察。

洋河如期复苏,业绩将会与去年持平

洋河业绩三季度如期实现翻转。三季度,洋河是最早发布财报的,比其他巨头早了一周。洋河三季度实现营收54.85亿元,同比增长7.57%,净利润为17.85亿元,同比增长14.07%。这样经历一年多的主动变革调整后,业绩重新回到增长轨道。前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。

这一业绩要好于古井贡。

按照目前的速度,洋河全年营收将会保持与去年持平,净利润实现超越。这得益于公司第三季度突出的业绩贡献。对于洋河来说,2019年是洋河“主动调整”的一年,2020年渠道改革更加深入并寻求突破的时期,正逐渐建立“一商为主、多商配合”新营销生态体系。

从2019年下半年开始,洋河股份在渠道、产品、组织、人事等采取了一系列调整措施,逐步建立“一商为主、多商配称”的新型经销商合作体系,进一步推动渠道去库存及价格恢复。同时,完成“梦之蓝M6+”产品的招商与渠道布局、成立双沟销售公司并进行人力资源配置等。公司表示,目前看,有些调整工作由于疫情等影响可能会后延,接下来会按照既定的目标推进营销转型调整。

在5月份的业绩说明会上,洋河股份董事长王耀就指出:2020年,是公司既定的战略转型调整年,我们将继续深入推进调整举措,一是M6+产品的全国化上市推广,通过省内的全面深入推广和省外市场的布局导入,实现次高端大单品的全国放量;二是海天产品的稳定增长,经过多年的渠道调整,公司已经积累了海天产品渠道利润保障经验,后续将继续开展全面落地推广;三是以消费者为中心的营销转型,通过团购渠道的深化培育和消费者互动活动持续开展,深化精英消费者的口碑教育;通过上述举措的推进,力争实现2020年的营收保平目标。

2020年是洋河股份调整转型的关键之年,虽然突如其来的疫情给白酒行业带来重创,但公司早有准备,化挑战为机遇,积极主动进行转型改革。2019年开始,洋河在品牌战略、营销策略、组织架构等方面进行调整,其中包括上市“梦之蓝M6+”冲击高端市场。

据了解,上半年梦之蓝M6+销售额达到20亿。这是梦6升级后的很不错的业绩。为了重振洋河雄风,打造新的增长引擎。在渠道优化后,今年6月,洋河股份宣布将重新激活“双沟”品牌,以推进“洋河+双沟”的双品牌战略,计划打造新的增长引擎。

据洋河官方介绍,双沟将做大品牌、做高结构,并适时加快拓展省外市场的布局,根据区域市场实际情况,做好产品线规划,加速市场全国化布局。苏酒集团董事局主席,洋河股份党委书记、董事长王耀表示,双沟品牌的打造是2020年的重头戏,要进一步放大双沟势能,从而实现洋河、双沟“双名酒、双品牌”战略实施。