”

主要观点

不同保质期的烘焙产品, 消费场景、消费习惯,渠道陈列有明显差别。

达利、桃李、元祖分别在2015年11月、12月和2016年12月上市, 经过多年在各自领域的深耕,三家公司的核心竞争力也不尽相同。

达利、桃李、元祖分别在2015年11月、12月和2016年12月上市, 经过多年在各自领域的深耕,三家公司的核心竞争力也不尽相同。

长保产品更向零食端倾斜, 在便利店里常常和膨化、饼干在一个货架, 因此持续推出爆款,并拉长爆款生命周期是立足市场的关键。达利食品于2002年推出“达利园”烘焙品牌,最初模仿好丽友但以好丽友1/3的价格推出蛋黄派, 随后推出法式小面包。达利园在2015年达到63亿后增长几乎停滞, 但这个销售规模和生命周期都可以算是爆品的标杆了。

长保烘焙产品跟电商环境十分匹配。过去达利园多年耕耘, 靠5000多个经销商, 200万个销售站点迅速下沉, 如今在电商高渗透、进一步下沉、物流更为发达的今天, 线上烘焙产品不仅下沉相对容易, 也可从长保延展至中保, 20-60天成了大家心理上相对健康的保质期。此外, 新品牌在产品层面也有可突破之处。过去对于低价的追求, 导致原料无法选择更好的, 一款单品一个口味尽可能最大批量生产, 将产品标准化程度做到极致的同时,也失去了烘焙食品的一些温度, 工业感较重。如今消费者的味蕾也在升级, 对于更纯正的烘焙口感、更丰富口味的追求, 让新产品有不少创新空间。

短保烘焙食品按场景分,一种是更偏主食, 主要消费场景是早餐, 竞品是馒头包子面条油条等中式早餐, 因此主食属性的烘焙食品驱动力来自其主食率的提升。在生活节奏加快, 便捷和早餐饮食多样化的需求下, 短保面包仍然享有提升空间。重资产模式的面包店管理费高, 盈利能力限制扩张速度, 短保预包装食品(后面简称短保)通过渠道可更快触达面包店无法覆盖的消费者。

苛刻的保质期(实际一般在7天以内)对产品周转效率和供应链的快速反应能力提出极高要求, 也是行业主要壁垒所在。以桃李为例, 为了尽快实现生产到上架, 桃李在销地附近自建中央工厂, 然后以各站点为中心辐射运送到当地的KA门店和便利店。为了减少货损, 桃李以直营为主, 更好地掌握终端销售情况,并反馈到中央工厂及时补货或计划次日产量。如今, 桃李在50%的终端实现了日配, 退货率仅在7%, 低于行业12%-15%的水平。

显然短保的扩张速度十分依赖于中央工厂的建设, 比起长保算是比较“慢热”的,盈利能力取决于经营调整优化(生产流程、终端密度覆盖、物流路线和运力),往往在工厂刚投产和扩张的早期阶段, 利润水平偏低。

基于上述壁垒, 商超、便利店货架的短保产品主要由桃李、宾堡、曼可顿三大品牌以及当地烘焙工厂的产品占据(虽然扩张较难, 但满足部分本地供应门槛低)。新品牌如果选择进入短保领域, 首先要解决的就是自身供应链问题, 扎实的供应链能力是后续发展的基础。结合第一部分所述, 借助生鲜电商及其前置仓,“节省”一定终端开拓和物流建设的成本和时间, 是早期起量的一条路径。如果不甘于当渠道背后的供应商(作为一个生意也还是不错的), 产品的创新, 在2B2C过程中进行品牌建设也很重要。

更偏甜品属性的短保烘焙产品, 典型如一些奶油蛋糕类, 由于消费频次较低, 加之用户不敢囤货的情况下, 单次或单品购买金额需要足够高才能覆盖获客,物流等成本。在已经具备品牌知名度(如好利来)前, 不太适合电商直接2C, 或者受限于上述因素,很容易做成一门小而美的烘焙生意。

国潮当道, 中式糕点也要出圈出道

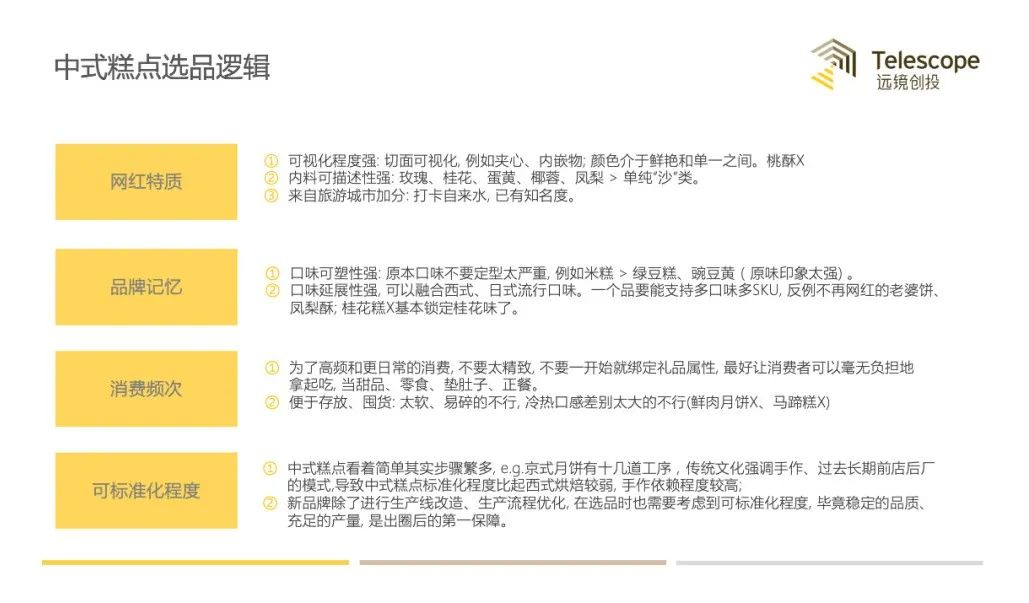

日本有和果子配抹茶, 我们有了年轻的茶饮文化, 一口酥配一口茶好像有内味了。

中式糕点一直在我国烘焙市场中占据着重要位置。汉代时,“糕”的概念成型。唐宋时期, 糕点得到发展, 最终在明清时期闻名南北, 形成了京、苏、广三大派系。如今, 各区域、城市都有自己的代表糕点和品牌或者老字号, 多种面团属性叠加加工工艺, 品种极为丰富。

继蛋黄酥出圈后, 青团靠新奇口味逐渐“走出”江南地区。

青团出圈过程中离不开微博、小红书的用户分享。其实烘焙产品本身可视化很强, 再加上一些夹心馅料, 切面好看, 适合图文、短视频以及直播。如下图最右边的李子柒蒸米糕视频(截图), 唤起了很多人童年关于米糕热腾腾的回忆, 这款紫薯米糕是官方旗舰店销量仅次于螺蛳粉的产品。

前有丰富的文化底蕴和产品选择, 后有社交分享, 国潮崛起的今天, 中式糕点有充分的理由诞生新品牌。新品牌首先要面临的是选品问题, 这点跟老字号不同。老字号多以线下门店形式售卖(不过近年来稻香村、沈大成通过中长保产品进入各类渠道),为附近消费者或游客提供丰富的SKU, 但新品牌早期没有老字号的影响力, 太丰富的品种很容易失焦, 如果想尽快出圈,选对品, 通过中长保预包装产品和电商渠道, 触达更多消费者是一条差异化的路径。

基于以上选品逻辑,青团、蛋黄酥之后还有哪些潜力选手,能从地方走向全国? 欢迎告诉我们!