2020年即将过去,这个充满了挑战与未知的时刻,应该如何去看待白酒行业的未来?

首先,应该把握中国白酒行业未来的趋势,而这样的趋势是怎样的呢?在我看来,以12个字可概括:“新周期、次高端、大酱香、做c端”。

一、2020-2021年中国白酒趋势关键词:“新周期,强分化”

分化是今年中国白酒趋势的核心特征,这个观点我在2019年已提出,但在强分化这一核心概念前提下,中国白酒行业在2020年进入了一个全新的周期。这一周期不是2016年开始的周期的延续,而是全新的周期,为什么2020年这是一个新的周期呢?

我认为有必要提前预测风险,以下三点风险说明了中国白酒行业来到全新的周期。

2020年,白酒的销售数量相对2016年近乎“腰斩”。2016年中国白酒销售量1305.7万吨,2019年755.5万吨,2020年1-10月份的数据又下降了10%,这意味着喝的量少了。

第二,价格式增长创收依赖,只有能涨价的企业才有好未来,价格的背后是品牌价值。有品牌价值的企业,才更有企业价值。品牌是中国白酒最终的护城河,过多的香型化、产区化都是错误的,而且品牌对价格的影响是最大的。

第三,主流群体变化,主流群体老龄化、重口味可能是“酱香热”的重要驱动力。酱酒热与喝白酒的主流群体平均年龄上涨有关。

不仅如此,2020年后,中国白酒行业还有一个强分化特征。这一特征主要体现在3个方面:

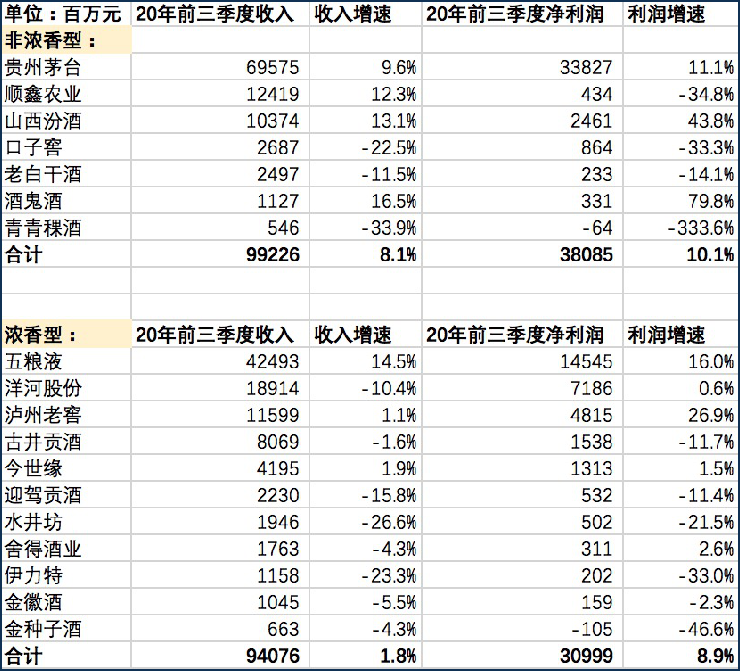

一是香型的强分化,酱香型、馥郁香、兼香型等高风味香型将赢得更多的消费者。

从2020年1-10月份的数据可以看出,18家上市公司, 非浓香型企业增长了8.1%,而浓香型企业增长1.8%,香型之间的分化是很明显的。

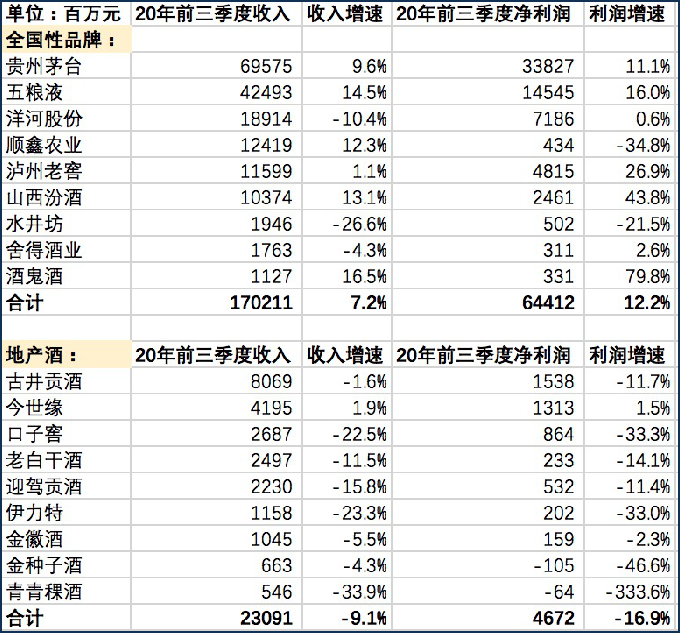

二是品牌的强分化,市场一体化、产业集中化将驱动全国性品牌获得更多的销量。

在18家上市公司中,全国性品牌增长7.2%,地产酒下降9.1%。从数据来看,地产酒的未来发展渺茫,这和企业努力没有关系,关键在于全国性占位。

三是价格带强分化,超高端量价齐升、高端量平价升、次高端量升价平。

18家白酒上市公司中,2020年1-9月营收增长的只有高端的贵州茅台、五粮液、泸州老窖(国窖1573)、酒鬼酒(内参)。次高端增长的企业中,山西汾酒体现出了两端化发展,青花汾20年全国化进程较快,今世缘是靠国缘而不是母品牌今世缘增长,唯一的特例是顺鑫农业。所以可以看出这样的特征非常明显,主要是高端和次高端实现增长。

二、分价位下的细分市场分析

在我看来,价位决定品牌,品牌决定规模。20-30年周期看,吨酒价位决定行业地位。从长周期来看,价位决定地位,做价格的能力决定市场地位。

在白酒行业,很多品牌都是因为价位高才成为高端品牌,而不是因为本身是高端品牌所以价格高,这是与一般快消品不一样的,是品牌决定规模。而是否有高端酒决定了能否进入第一价格带。

2020年中秋国庆双节,山东、河南的名酒经销商普遍反馈两点:(1)名酒动销数量超过2019年同期增长50%左右,报复性消费报复存在,并体现在名酒上;(2)前三个季度基本追平了2019年同期销量。这可能和大家想象的不大一样,大部分名酒经销商认为今年四季度,相对于2019年不会下滑。

2021年高端酒市场整体上很有可能“量平价升”,飞天茅台、五粮液春节市场价格将上行。二级市场券商分析茅台和五粮液的春节价格,大部分都是乐观谨慎的态度,实际上就是乐观。飞天茅台、五粮液春节市场价格将上行,第八代五粮液可能会表现的更加突出。从市场的供需关系上来看,飞天茅台和五粮液价格上行的概率在提升,特别是经过这一轮双节检验后。

这里需要特别指出,“贵州茅台”应该作为超高端白酒独立分析。

中国白酒应该分两类,一类叫贵州茅台,一类叫中国白酒,不能用分析茅台的方式去要求五粮液,这对五粮液是不公平的。

茅台是即饮消费+礼品购买+收藏品+投资品。收藏品、投资品比例相对于2016年大幅度提高,这是其他名酒望尘莫及的;在中国老酒市场,茅台占比可达80%甚至更多;茅台的收藏品和投资品属性是和其他酒完全不一样的。所以“茅台品牌”才是最强的护城河,茅台热带动了酱酒热,酱酒热为茅台培育了更多的“羡慕者”。如消费者平时喝茅台王子酒酱香经典,有钱的时候,也会“狠心”消费茅台酒,这会造成很大的民间需求,对茅台的影响特别大。另外,贵州茅台酒直供终端、直销消费者的比例提升将大幅度提高吨酒价格,与此同时,茅台酱香酒将逐步进入(较高)盈利周期。

所以不得不说“五粮液”才是当下中国白酒消费的风向标。

中国白酒的消费趋势、动销情况要看五粮液而不是茅台,因为茅台有收藏投资属性。第八代五粮液方向准确、营销得力,在2020年双节得到了动销检验。即饮市场,特别是一二线城市,喝不到茅台的消费者选择喝五粮液,这也证明了中国白酒首先是品牌原则,然后才是品类原则,这对高端酒五粮液是绝对利好。所以五粮液的超高端化、超高端文创化,值得期待,毕竟3000元的茅台和1000元的五粮液中间留了2000元,这个机会非常大,就看五粮液能否抓住机会。此外,“五粮浓香”系列酒还处于观望期,未来还值得探讨。

国窖1573增量面临茅台、五粮液放量压力,涨价面临品牌价值提升压力。这与之前国窖1573面临的情况可能不太一样。这需要关注飞天茅台2021年后的销量,2020年茅台产量*0.8≈2024年的销量,飞天茅台会逐步放量。五粮液也是如此,高端不止可以做2.3万吨,也存在增量。尽管国窖1573的品牌力不容置疑,但国窖1573的确面临着这两家的压力。不过泸州老窖现在正在释放产能,新上的10万吨产能未来可能会对泸州老窖品质、品牌的提升和夯实有巨大意义。

除了以上三个品牌,内参酒、摘要酒、衡昌烧坊、宋代官窖等新秀品牌近年在高端酒市场中“小荷才露尖尖角”, 其中表现最好的是内参酒。近两年,内参酒连续两年翻倍式增长,证明其机制改革创新是很重要的。另一方面很多黑马品牌增长速度非常快,比如摘要酒的出厂价每年上涨,目前已经上涨了近56%,销售收入从不到1亿到目前已超过10亿,明年可能开始进入IPO的辅导。还有像商衡昌烧坊、宋代官窖,都在600元价位带开始崭露头角。

02、“看多”300-600元/瓶的次高端市场

300-600元/瓶的次高端市场将是2021年最有“看点、亮点”的市场。

(1)市场销量将进一步扩容,300-600元/瓶已经是商务宴请、商务接待的主流价格,在很多市场正在成为城市宴席的主流价格。如我在市场上观察到省会城市宴席很多消费剑南春的,河南郑州也是如此,这样的现象不容小觑,这一价格带一旦开始进入主流消费产品中,放量会越来越大。

(2)品牌价格将逐步回归。剑南春才是真正的“次高端之王”,水井坊、舍得、酒鬼酒等正在顺势企稳,最好的价位是市场团购价400-500元/瓶(零售指导价格一般是500+元/瓶);

(3)酱酒是次高端市场扩容的生力军,放大了次高端市场的容量。习窖藏1988、红花郎、国台国标、钓鱼台、金沙回沙酒、汉酱/贵州大曲、珍酒、金酱……,次高端价位成则酱酒品牌成。酱酒与浓香、清香、馥郁香等一起放大了次高端市场。值得一提的是舍得的老酒战略是从浓香中脱颖而出的一个很得力的差异化战略。

次高端市场的扩容增量毋庸置疑。未来的次高端市场主要由哪些品牌构成?谁是最大的受益者?

我认为主要是三类品牌,一是最值得期待的是独立品牌定位在次高端,一个品牌的价值往往是该品牌销量最大的产品定义的。独立品牌的战略大单品将是更大的受益者,而不是用产品向上延伸去做次高端的,这是最重要的。二是次高端的重要力量是全国名酒的高端化产品,部分二三线品牌向上延伸进入次高端市场,比如M6、汾酒20/30年等。三是香型代表酒、省级数一数二酒企在次高端也有一定机会。

三、地产酒面临的机遇与挑战

地产酒面临一定机遇,并不是没有一点机会,这要判断地产酒是否具备以下条件:

第一,巩固品牌忠诚度,提高品牌溢价力,产品升级、产品结构要伴随消费者成长。

在本地市场中,能不能迅速进行结构性升级是很重要的。如洋河做的不错,洋河在极力推进江苏省的产品,在战略导向上,洋河的领导前瞻性很强,从海之蓝、天之蓝,到M3、M6,现正发力M9。因为越是高端越需要品牌独立,不能靠产品的向上延伸,需要用独立的品牌名字,这样才可能进入高端一线品牌阵营,去和茅台、五粮液、国窖1573竞争。

从市场看,挡得住酱酒全国化的地产酒基本都是兼香型,酱酒在湖北发展的不好,因为湖北的白云边和毛铺都是兼香型的;酱酒在河南发展的很好,但河南有一个硕果仅存的仰韶彩陶坊;今世缘的国缘其实不是严格意义上的浓香型,而是浓芝兼香型高风味酒;口子窖也是兼香代表。由此可以看出,有品类特色和地域文化才能在地产酒中守得住。

第三,数字营销先行,将精细化营销从“店”推进到“人”,在本地就要做深,做细。

1、全国化受阻,除了酱香型和个别小众香型想出省已经很难,不是他们不努力,而是市场环境,消费者需求导致的;

2、名酒下沉打压,名酒的系列酒对地产酒的压力越来越大;

3、白酒销量整体萎缩,省级龙头企业挤压小企业、小品牌的红利时代已经过去。

在我看来,判断地产酒的关键是看主流产品的价格带,要“谨慎”100-300元/瓶的中档酒市场,看空”100元/瓶的低端盒装酒市场,可能十年之后,中国白酒市场百元以下无盒装。从产区来看,全国化最大的机会是四川和贵州,特别是这一轮酱酒热可能会持续5-10年。

四、“期待”光瓶酒高端化

光瓶酒市场将持续放量,特别是20-50元/瓶的中高、高端光瓶酒。

牛栏山的发展就是赶上了消费升级的机会,不过牛栏山全国化尚未完成,这也使得牛栏山还有通过全国化增量的机会。光瓶酒最大的机会是未来20-30元和50元这两个价格带的光瓶酒高端化,光瓶酒高端化取代的是低端盒装酒,本质上是需要品质支撑的。白玻汾就是光瓶酒里的“茅台”,打开了光瓶酒价格上行的天花板;牛栏山陈酿就是饮用水里的“娃哈哈”,替代老村长、黑土地和诸多地产光瓶酒解决了工薪层白酒消费者的刚需。光瓶酒未来很大的机会在“浓香型+纯粮固态”。五粮液(尖庄)、泸州老窖(二曲),舍得(沱牌)等都很有机会。

综合以上观点,我个人认为未来中国白酒更大的市场机会在高端,次高端和光瓶酒。