今天咱们从几个方面再聊海天味业,但并不是说立刻就买,而是先做好准备,等价格到了自己认可的范围,再大胆出击。好的个股配上好的黄金赛道,才是在股市中最优的选择。

一、公司简介

海天具有深厚的历史文化积淀,于1955年公私合营,组建海天酱油厂。而后一步一步,由小到大,由分散到集中,由区域到全国,由传统的家庭手工作坊向现代生产智造,是中国调味品行业的优秀企业,专业的调味品生产和营销企业,历史悠久,是中华人民共和国商务部公布的首批“中华老字号”企业之一。目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种300多规格,年产值过两百亿元。

二、行业背景

调味品行业市场规模保持较快增长,未来仍有较大增长空间。2019年,我国调味品行业规模达3346亿元,同比增长3.8%。在内部消费升级趋势加快以及外部餐饮行业回暖的大背景下,2020年继续稳步增长,预计未来5年调味品行业的市场规模还将持续以5%左右的速度增长,2025年市场规模超过4500亿元。

三、公司亮点

1.调味品领域龙头企业,酱油产品市场占有率第一,有竞争优势。

2.港资重仓,截止到2021年2月18日,陆股通持股占比流通股6.13%,同时也有122家基金扎堆研究标的。

3.负债很低,2020年三季度报显示,公司资产负债率为27.21%,同行业排名中下游。

4.对股东慷慨,分红率达到了49.85%,可以说是非常慷慨了,分红额大于工资额,基本上可以说是来送钱的,A股为数不多。

5.盈利能力超强,同行业毛利率首位,本期毛利率为42.27%,销售净利率为26.79%,销售期间费用率为10.79%。

四、公司财务指标

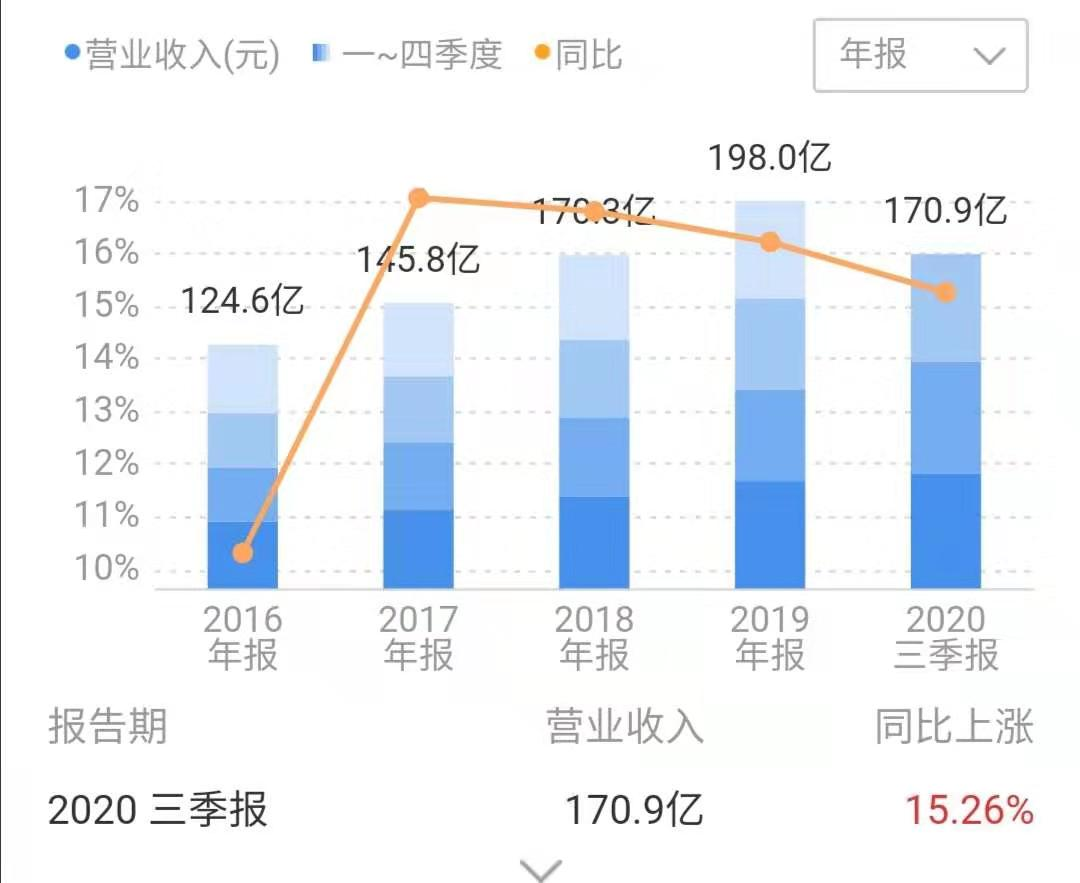

海天味业披露2020三季报,前三季度实现营收170.86亿元,同比增长15.26%;归属于上市公司股东的净利润45.71亿元,同比增长19.20%;归属于上市公司股东的扣除非经常性损益的净利润44.00亿元,同比增长20.94%,未来依然处于高增长状态。

五、估值分析

目前海天味业,估值超100倍,偏贵,合理价格在150元。对于这种优质大蓝筹,还是值得研究的。

来源:凌风啸