日前,酒类上市企业陆续发布了2020年报和一季度报,茅台、五粮液、汾酒一季度业绩非常亮眼,且看报表分析。

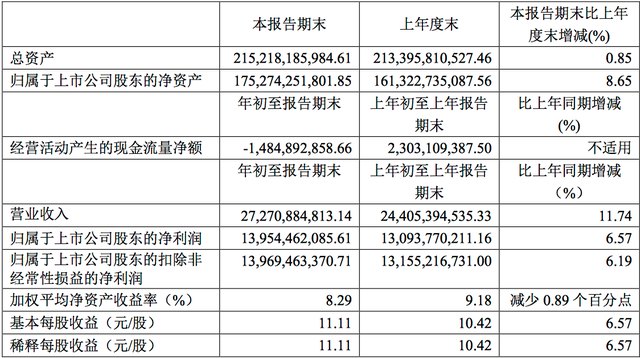

4月27日,贵州茅台酒股份有限公司发布了2021年度第一季度报告,报告显示,茅台集团第一季度营收额272.71亿元,同比增长11.74%;净利润139.54亿元,同比增长6.57% 。

从销售情况来看,茅台酒第一季度销售额达到245.92亿元,占比90%以上;茅台系列酒第一季度营收26.43亿元,占比约10%。其中,批发渠道营收224.57亿元,直销渠道营收47.78亿元,占比达到17.5%,相较去年同时期的8%,增长了一倍有余。

从渠道上看,据茅台官方公布的相关数据显示,茅台目前已和68家直销渠道商合作,包括了电商、商超卖场、国资企业、烟草连锁等领域的优质企业。从2020年第四季度可以看出,茅台也再次加码直销渠道,投放超4000吨茅台酒用于自营、商超、电商等渠道。

从政策上看,早在去年茅台就对2021年的直销体系画出过重点,从理性管理价格到多开瓶维护市场,从把控区域市场和体现式营销,到产品结构和营销渠道的进一步调整和优化,茅台的每一步棋,都在2021年这第一个季度内得到了应证。直销渠道的翻倍式增长,不仅是去年直销渠道大刀阔斧式改革取得的成果,更是茅台实施逐步放货和精准投销后所形成的联动效应。

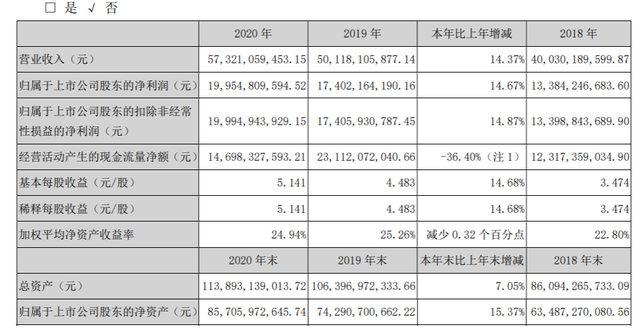

4月28日,宜宾五粮液股份有限公司发布2020年报及2021年第一季度报告称,公司2020年实现营业收入573.21亿元,同比增长14.37%;归属上市公司股东的净利润为199.55亿元,同比增长14.67%。2021年第一季度,公司实现营业收入243.25亿元,同比增长20.19%;归属上市公司股东的净利润为93.24亿元,同比增长21.02%。通过数据不难发现,五粮液今年第一季度保持了此前良好的增长态势,营收净利均实现双位数增长。

去年,五粮液经营活动产生的现金流量净额为146.98亿元,较上年下降36.40%。五粮液表示,该指标下降主要是由于一季度部分销售回款体现在上年末及缴纳的税金增加等因素综合所致。

分季度来看,五粮液除在去年第一季度因确认春节收入实现分季度最高营收外,其二、三、四季度营业收入环比均有所增加,分别实现营收105.29亿、117.25亿和148.28亿元。

从产品结构来看,五粮液产品在2020年实现营业收入440.61亿元,同比增加13.92%,占酒类产品总营收的84%;毛利率84.95%。系列酒产品实现营业收入83.73亿元,同比增加9.81%,毛利率为55.68%。

五粮液表示,在产品结构方面,经典五粮液于2020年正式上市; 高端文化酒、纪念酒和个性化定制产品开发进度顺利;系列酒公司的全国性大单品尖庄、五粮醇、五粮特曲的新产品有序推出。在瘦身健体方面,五粮液在2020年继续清理清退12个品牌。

值得注意的是,五粮液包括团购和线上销售模式在内的直销渠道收入增长迅速。报告期内,五粮液直销模式实现营收70.54亿元,同比增长140.15%。经销渠道仍占据收入大头,实现营业收入453.80亿元,同比增长4.65%。

五粮液方面表示,其在2020年采取了包括“零售损失团购补”在内的渠道政策,建立起了传统、团购和创新三大渠道体系,实现渠道结构进一步优化。

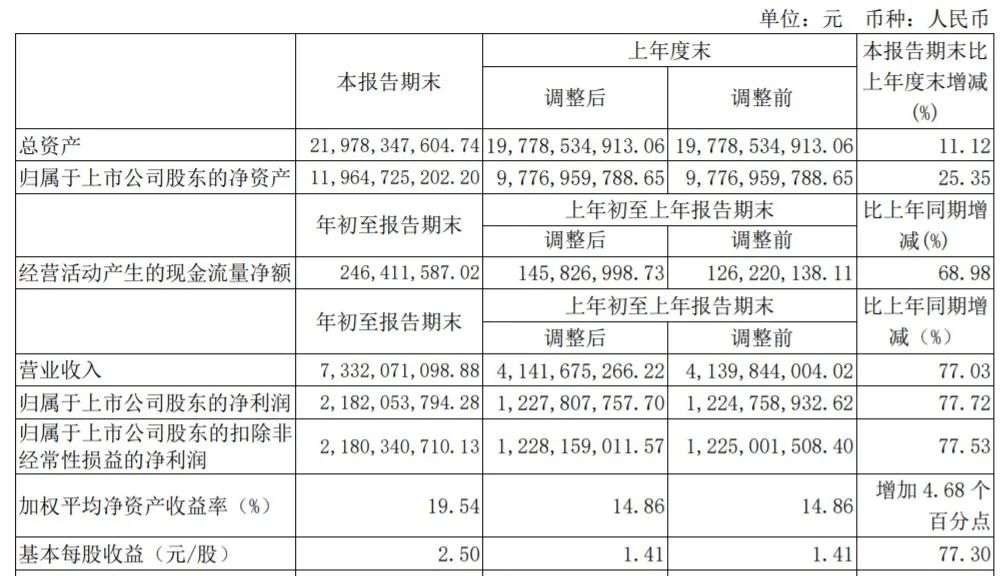

4月26日,山西汾酒发布2020年年度报告,年报显示,2020年,实现营收139.90 亿元,同比增长17.63%;实现净利润 30.79 亿元,同比增长 56.39%。与此同时,汾酒还发布了2021年一季报,报告显示,一季度汾酒实现营收73.32亿元,同比大幅增长77.03%;实现净利润21.82亿元,同比大幅增长77.72%。其中收入近六成由省外市场贡献。

此前,汾酒在经销商大会上透露了汾酒集团在“十四五”晋身行业第一阵营,实现“三分天下有其一”的战略目标。据其规划,山西汾酒2021年以良性增长为目标,2021年定调为营销深入调整期,2022-2023年是汾酒改革的转型发展期,2024-2025年是汾酒营销加速发展期。

此前,汾酒在经销商大会上透露了汾酒集团在“十四五”晋身行业第一阵营,实现“三分天下有其一”的战略目标。据其规划,山西汾酒2021年以良性增长为目标,2021年定调为营销深入调整期,2022-2023年是汾酒改革的转型发展期,2024-2025年是汾酒营销加速发展期。

值得关注的是,汾酒2021年一季度业绩增长迅猛,省外市场销售收入43.46亿元,占一季度收入近六成。2019年,山西汾酒确认了“1357”市场布局策略,正式布局长江以南市场。2020年,山西汾酒逐步搭建起“31个省区+10个直属管理区”营销组织架构,全国化布局换挡提速。

汾酒在财报中指出,报告期内,汾酒持续调整、优化营销组织架构,完成了营销骨干的新老交替,大量90后营销人员充实到基层一线,激发了内生动力。各销售区域提前布局春节旺季,聚焦宴会团购渠道,终端促销活动不断,效果良好。青花汾酒系列市场影响力进一步提升,销售稳步增长,一季度公司营业收入、净利润同比大幅增长,收入近六成由省外市场贡献。