在大A股中,消费赛道一直备受关注,而其中的调味品(酱油)作为长期热点板块,走出了诸多大牛股,今天就来看其中的一家– 中炬高新。

这名字初一听,和酱油不太搭边,没错。中炬高新93年成立,95年成立,本来是做投资的国企,在99年收购美味鲜而切入调味品行业,然后19年被宝能控股,从国企变成民营体制,提出“五年双百”口号,即年营业收入过百亿,年产销量过百万吨,对于员工利益和考核制度相比之前都有所改革。

公司旗下“厨邦”酱油主打中高端,“美味鲜”主打中端,整体上是以酱油为基础拓展蚝油、食醋、调味酱、食用油等品类,2021年预计向复合调味品赛道(火锅、调味料)进军。

从区域来看,公司以南部起家,东部和南部为优势区域,营收占比在60%以上,未来重点向中北和东北部拓展,然后是西南、西北。目前公司覆盖89%左右的地级市,和海天6400多家经销商的渠道规模与覆盖面相比,还有较大提升空间。

根据最新公告,公司以自有资金回购公司股票,回购金额不低于3 亿元,不高于6 亿元,回购价格不超过60 元/股(含),回购比例约占给公司总体的 0.63%-1.26%。回购股份用于股权激励。

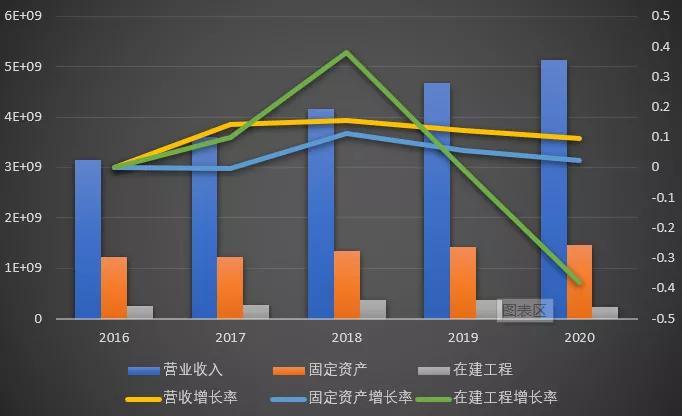

2020年,公司实现营收51.23亿元,同比增长9.59%,归母净利润8.97亿元,同比增长30.07%。其中美味鲜实现销售收入 49.78 亿元,同比增加5.10 亿元,增幅为11.42%。

从19年提出“双百”的口号以来,19年营收增速16%,20年营收增速9.59%,未来年份的营收增速需要保持在20%以上,完成目标的压力越来越大,在这种情况下,公司更多的将选择增加大额并购,从年报里也看的出来,继续推动投资和并购,做大调味品主业

公司的分红力度每年都在加大,此次公司拟每10股派发红利6.8元(含税),共计5.4亿元,属于历史最高,2020年分红占全年利润的60%。

调味食品业务包括了酱油、鸡精鸡粉、食用油,由子公司美味鲜负责,占公司整体收入比重的97.16%。酱油的销售额占业务总收入的63.34%,毛利率也最高,鸡精鸡粉占比10.02%,食用油占比12.23%,其他调味品占比14.41%;未来预计拓张以复合调味料为代表的其他业务。

而从销售方式来看,刚才也说了,以经销为主,直销为辅,其中直销主要针对珠三角等较近地区开展,占比营收2.62%。

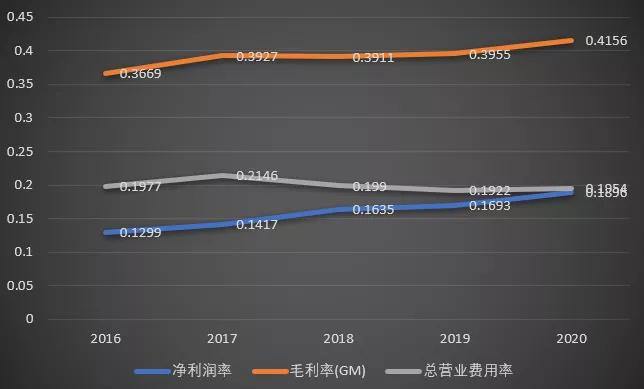

盈利能力方面,2020年公司毛利率41%,费用率19%,净利率提升至18.96%。未来提价是酱油提高盈利的方式。全年调味品主营收入毛利率达到41.51%,同比上升2.04 个百分点;主营收入净利率达到 19.04%,同比上升1.09 个百分点。

公司采取经销为主,直销为辅的营销方式。销售费用支出5.66 亿元,同比增加1.10 亿元,增幅24.13%,其中美味鲜本年销售费用支出 5.58 亿元,同比增加1.09 亿元,主要是工资福利、广告费、促销推广费、运输费同比增加。

管理和财务费用有所下降,其中中炬整体管理费用率比海天、千禾分别高约5 个百分点、2个百分点,中炬在管理人员的薪酬数额较大,2019 年为1.9 亿元,高于同期海天味业管理人员薪酬数额;除薪酬与折旧以外其它费用也相对较高。

我个人长期跟踪的个股有42只,这42只个股基本上都是中长线大牛股,且主要来自于成长性突出、业绩确定性强的消费、医药、医疗、科技行业,而且符合下面四个条件:

(1)连续5年以上净资产收益率ROE大于20%;

(2)连续5年以上毛利率大于30%;

(3)连续5年以上净利率大于10%;

(4)三年净利润,净资产增长,合理PB,合理市值

大家需要参考的话,可以共享,老规矩,老地方,小密圈里会给大家选出最具投资价值的个股跟踪,(WeChat徽信)查找:xhq6432 备注 金股,难得的布局良机,抓住最佳上车机,在朋友圈查看,投资是认知的变现。学习交流的重要性,毋庸置疑,欢迎大家前来打扰

2020年,公司的总资产66.59亿元,货币资金2.42亿元,减少65%,交易性金融资产7.79亿元,减少31.35%,可见公司钱少了并不是用来购买理财,公司将大额定期存单的持有意图调整至到期,将这部分存单及利息计入其他流动资产,报告期内其他流动资产增长至13.24亿元。

产能方面,美味鲜拥有中山及阳西两大生产基地。2020年整体生产量约 69.73万吨, 销售 69.64万吨,存在一定的产能饱和情况,未来需要扩产。2020年公告显示将投资 12.75亿元,对中山基地进行技术升级和扩产改造,项目达产后,年生产能力将从 31.43 万吨,提升至58.43 万吨;

预计到2023年,公司在中山、阳西厨邦、阳西美味鲜三个基地的产能可以达到150万吨。相对于2019年60多万吨的产能来说,可以增加一倍以上。总体来看公司的产能计划也是比较进取的,但营销方面没有千禾激进,广告支出还不够多,所以业绩增速就比千禾低一点,费用也较低。

报告期内在建工程2.27亿元,减少37.92%,相对应的投资性房地产增加79%至5.45亿元,是由于公司将拟出租或资本增值的在建工程转入投资性房地产

应付账款增加27%至4.93亿元,主要是期末囤积生产用原材料影响应付材料采购款增加。从预收款占营收的比重来看,中炬高新要远高于除海天以外的其它调味品公司,说明公司的销售政策是比较保守的,和公司的投放费用相对应。

2020年,公司的资产负债率25.04%,有息负债率5.41%,其中短期借款增加219%至3.6亿元,是由于增加政策性银行贷款所致;无长期借款,结合公司的财务费用,公司的债务压力还是比较小的。

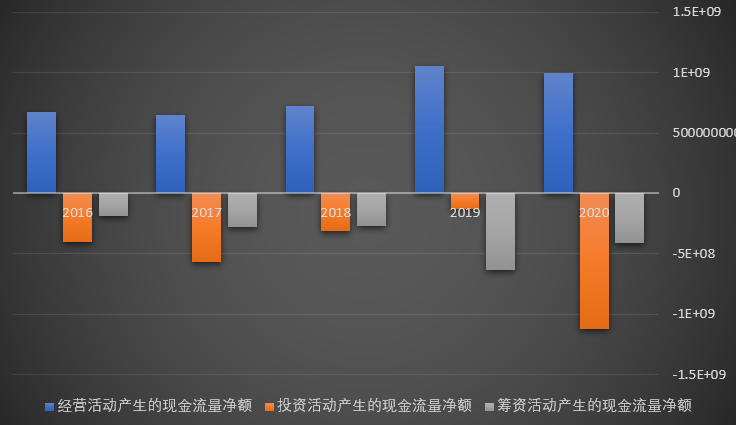

从财务报表的角度来看,资产负债表和利润表都是较为容易修饰利润的地方,但现金流量表则有不同,每一笔现金流都对应着银行的单据,银行配合造假的可能性极小,所以把对现金流量的情况放在靠后的位置,在对公司有了一定把握之后再进行分析。

从现金流量表上来看,公司2020年度实现10.01亿元经营现金净额、11.25亿元投资现金净流出、主要来自投资结构的变化和资本开支增长,4.07亿元筹资现金净流出。

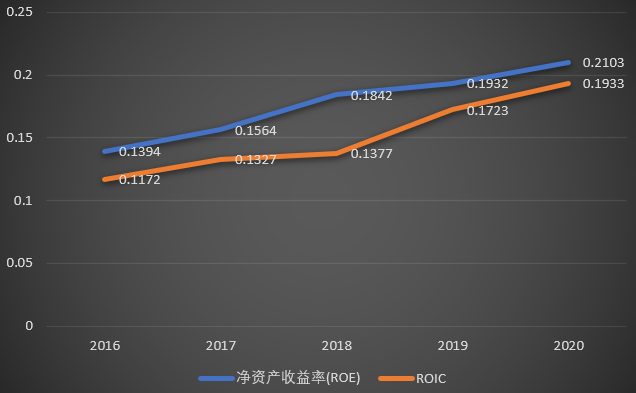

长期来看,投资者投资一家公司得到的回报就是企业的ROE值。2020年,企业的ROE/ROIC分别是21.03%和19.33%,历年来保持了增长。

从营收规模来看,酱油企业依次为海天、中炬高新、千禾味业,而从增长幅度来看,千禾的增幅最快、波动性也最大,而中炬虽然成长性稍差些,但相比于另外两家更稳定,且分红力度持续提升。而公司未来的改进点在于盈利能力的提高、

公司要在23年完成双百目标,难度不小,产销量达到100万吨还有可能,但是整体来看,虽然不及老大哥,但毕竟处在行业老二,质地也还算不错,看公司未来在投资并购、拓张品类的进度了。都知道要买龙头,但在龙头海天估值一直居高不下的情况下,关注一下老二老三或许是一个不错的选择。

来源:紫嫣城