股票代号:00168

市盈率:40倍

每股盈利:$1.94

市值:$500亿

业务类别:饮料制造业

集团主席:黄克兴

主要股东:Qingdao State-Owned Assets Administration Office (A股)(29.7%)

集团网址:http://www.tsingtao.com.cn

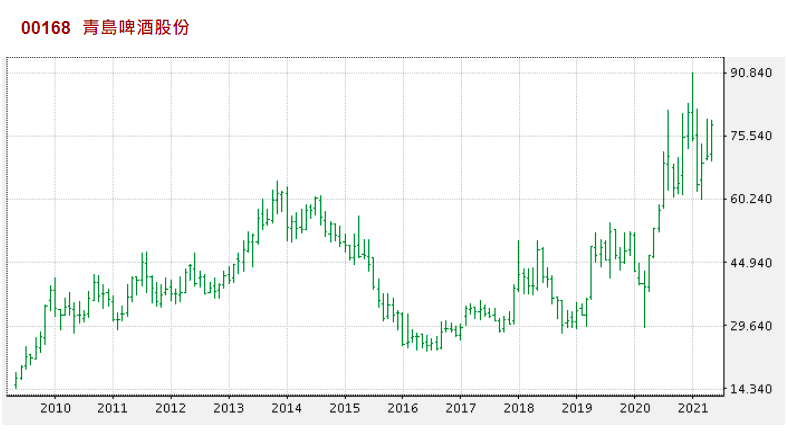

5年业绩

年度:2016/2017/2018/2019/2020

营业额(亿人民币):261/262/266/280/278

盈利(亿人民币):10.4/12.6/14.2/18.5/22.0

每股盈利(港币):0.86/1.12/1.20/1.53/1.94

每股股息(港币):0.39/0.50/0.55/0.61/0.89

ROE:6.37/7.55/8.10/9.97/11.1

--企业简介--

青岛啤酒股份(青岛啤)主要业务为生产及销售啤酒,以及国内贸易。

青岛啤的经营范围是啤酒制造、销售以及与之相关的业务。目前公司在国内拥有62家全资和控股的啤酒生产企 业,及2家联营及合营啤酒生产企业,分布于全国20个省、直辖市、自治区,规模和市场份额居国内啤酒行业领先地位。

其生产的青岛啤酒为国际市场上最具知名度的中国品牌,产品已营销全球一百余个国家和地区。

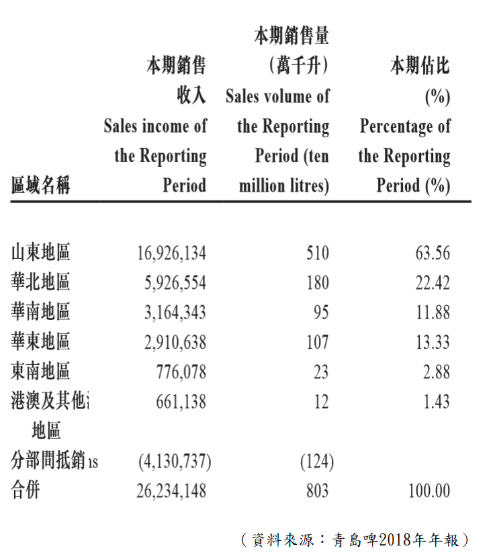

【图1】--青岛啤收入地区分布

--香港首只H股--

说起青岛啤,不得不提这企业对国企及香港股市来说都是一个里程碑,因青岛啤是中国内地首间在海外上市的国企,亦是香港首只上市的国企。前身为国有青岛啤酒厂,始建于1903 年,是中国历史最为悠久的啤酒生产厂,于1993 年正式注册成立,并在香港发行了H 股上市,成为首只H 股。

青岛啤在国内市场占有率约两成,近年积极开拓中高端产品市场,保持在国内中高端市场的领先地位。品牌青岛啤酒全年销量达400 万千升,其中「奥古特、鸿运当头、经典 1903、纯生啤酒」等高端产品,共实现销量173万千升,继续保持在中国啤酒中高端产品市场的竞争优势。

青岛啤吸引的地方,除了有不错的市占率外,另一亮点就是其品牌价值。根据世界品牌实验室,2018年青岛啤酒的品牌价值高达1,456 亿元人民币,成为首个突破千亿价值的啤酒品牌,可说是相当惊人,亦是国内其他啤酒品牌无法相比的。

--赚钱能力不差--

青岛啤的财务数据中,营业额大致保持每年平稳,虽然没有太大的惊喜,但都算是稳定增长,盈利则有不差增长,反映企业赚钱能力正在提高。

ROE 由过往年代的10%以上,跌至10%以下,到近年,又慢慢好转,增长至10%以上,反映这企业的赚钱能力正改善中。

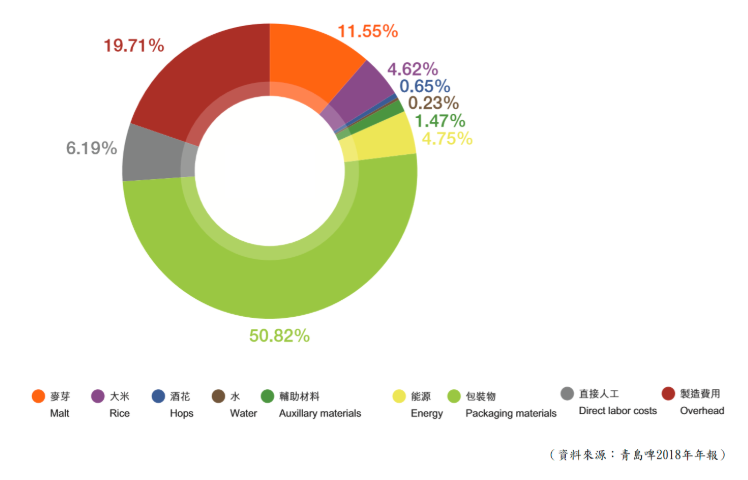

【图2】--青岛啤生产成本

--双轮驱动发展--

青岛啤以所谓的「双轮驱动」模式去发展,即是一方面通过内部增长的形式去发展,而同一时间又不断通过收购兼并,以提升生产力及市占率。

换言之,青岛啤透过不断收购其他啤酒厂房企业来壮大自己,再利用其网络及品牌力量,提升原有企业的价值,又或并入于青岛啤中,令青岛啤取得高于市场的增长率。

这个营运模式成功,所以,青岛啤生意成长不差。不过,若以一间拥有如此实力及品牌的企业来说,近年的赚钱能力有所转弱,增长速度只算是平稳,ROE 亦不是很高,当中有几个原因。

首先,青岛啤的规模已十分大,就算再收购其他企业,对增长的帮助亦有限,因此,以现时企业的估值,往后股价未必能高增长,将进入平稳增长年代。

--国内啤酒市场--

国内的啤酒市场,均为有实力的品牌占据,华润雪花、青岛啤、百威、燕京啤酒、嘉士伯,5大啤酒企业的市场占有率已达七成以上,因此已成为各据一方的局面。

市场竞争虽然激烈,但较少机会出现大型减价战等双输局面,所以在往后,相信青岛啤仍能利用本身的品牌及网络力量,去维持市场占有率。

2014年中国啤酒市场在过往连续多年增长后,出现负增长,原因包括经济增速放缓、市场环境变化以及气候异常等啤酒市场出现持续的较弱情况。到了2018年,才回复正增长的情况,往后会因内需因素,而保持业务增长,但未必是高速增长模式。

--投资策略--

综合而言,青岛啤拥有不俗品牌,并有一定的市占率及网络,都是有相当的价值,而青岛啤的发展模式亦是其中亮点。

即是在自身发展的同时,同时以收购其他啤酒厂房的模式来壮大自己,再利用其网络及品牌力量,提升原有企业的价值。这种模式亦在过往取得成功,相信在日后会成为增长的动力。加上中国内需增长因素,对这股都是正面,但未必是高增长类。

青岛啤本身有一定的价值,因此长线投资的价值仍在,但投资者要注意,由于现在估值已不平,近年股价上升了不少,因此,这股股价往后增长只能平稳。

估值方面,这企业很多时处于较高市盈率的情况,虽然企业有规模、品牌,发展模式不差,但始终不便宜。因此,目前算是合理区顶水平,投资者投资时,要控制好注码,月供或小注投资,会较好。投资后宜长线持有。

来源:凤凰网港股