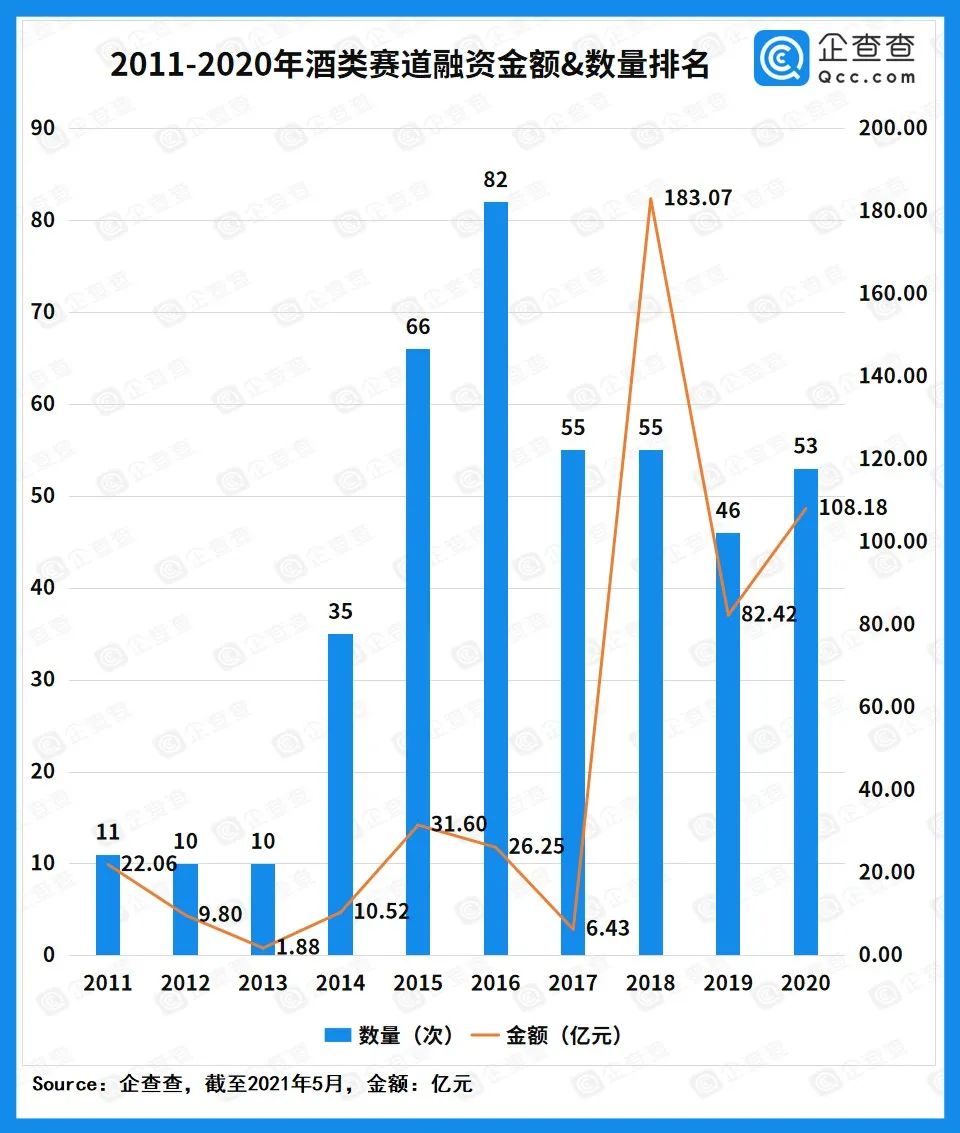

2011以来的十年之间,企查查数据显示,国内酒类赛道投融资整体呈波动上升趋势,至今共披露投融资超550亿元。从细分赛道来看,白酒总金额达275.93亿元,葡萄酒赛道和啤酒赛道则分别有61.38亿元和53.86亿元。

图片来源:企查查

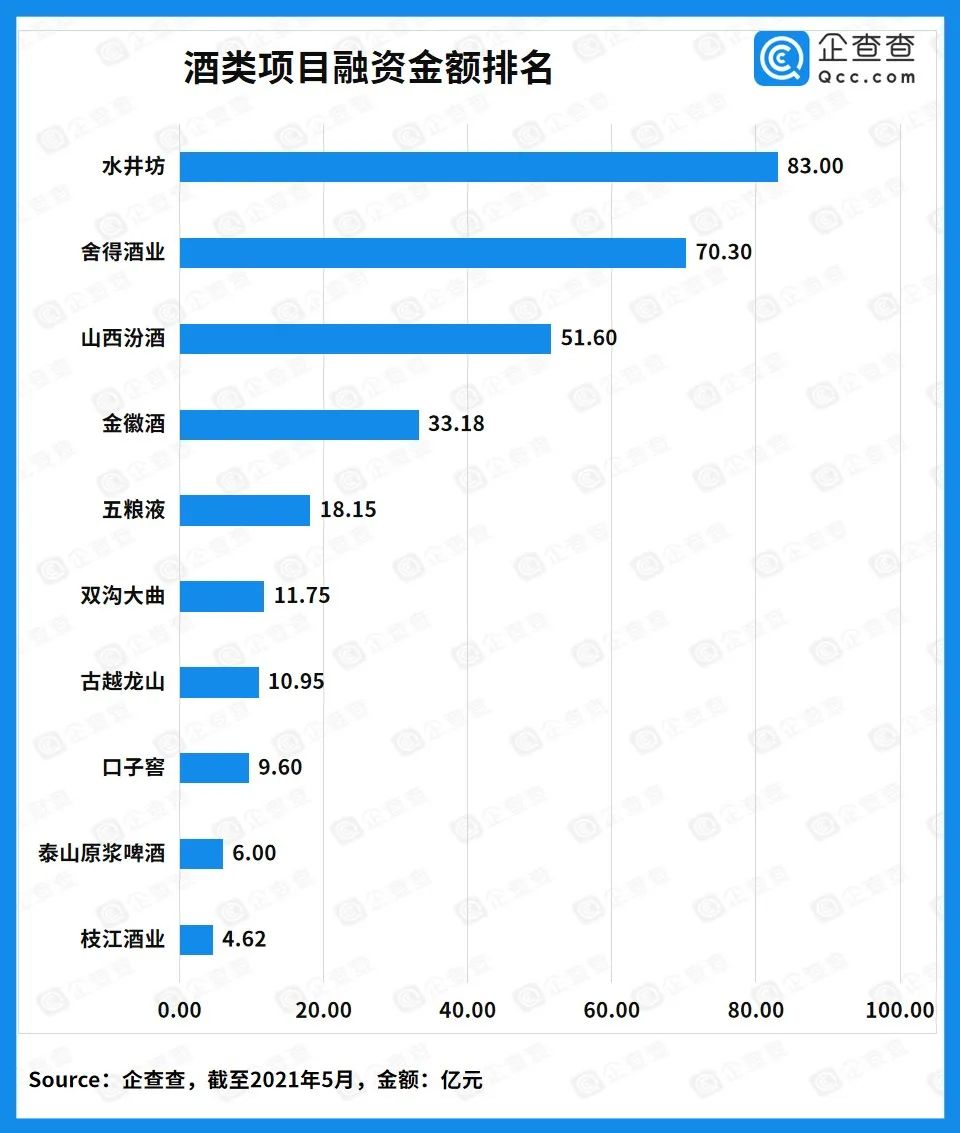

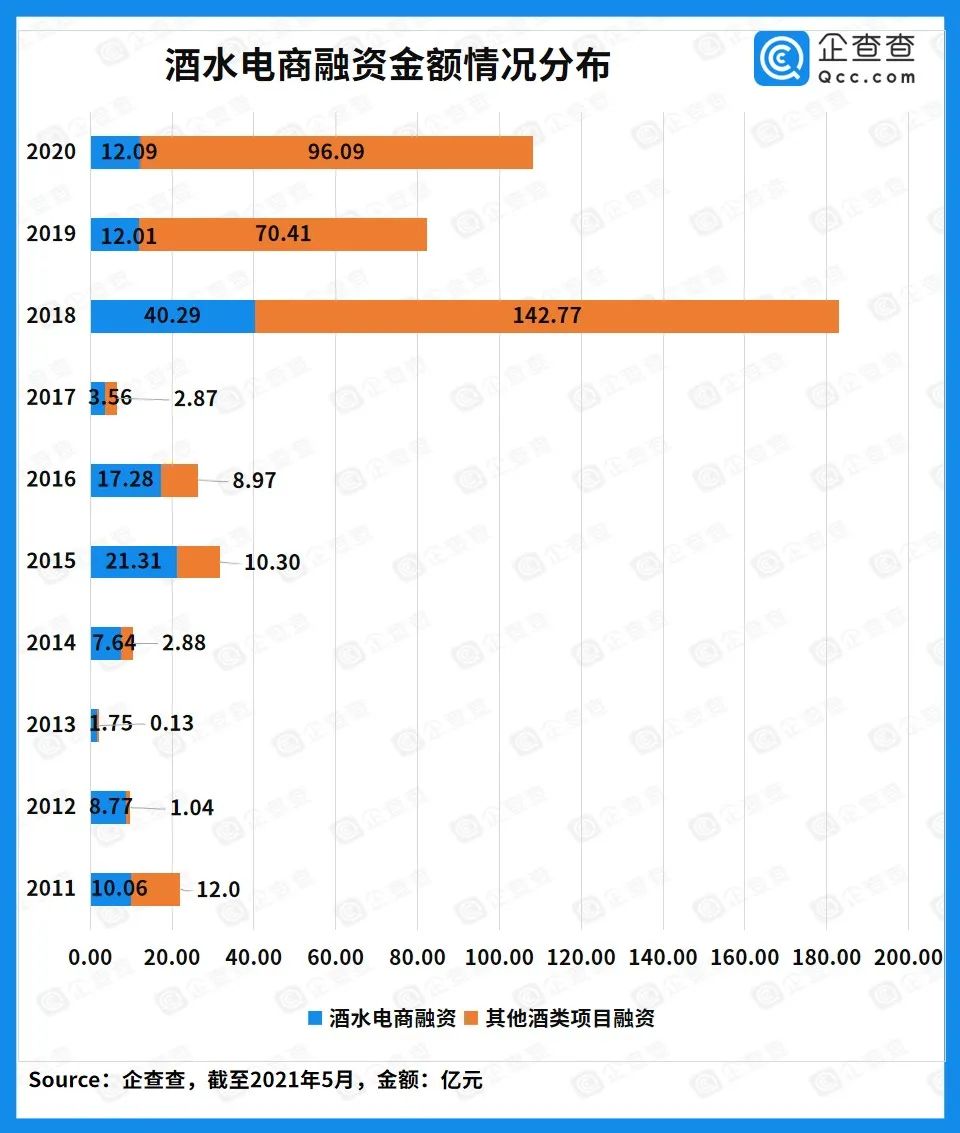

从年度数据来看,2016年是酒类项目获得融资数量最多的一年,共计82起,整体金额达26.25亿元,其中34起发生在酒水电商,总金额超过17.28亿元,占当年融资总额的66%。2018年是融资金额最高的一年,达183.07亿元,其中水井坊获得61亿元并购融资、山西汾酒获得51.6亿元融资,在当年单个项目融资金额中排名前两位。

图片来源:企查查

图片来源:企查查

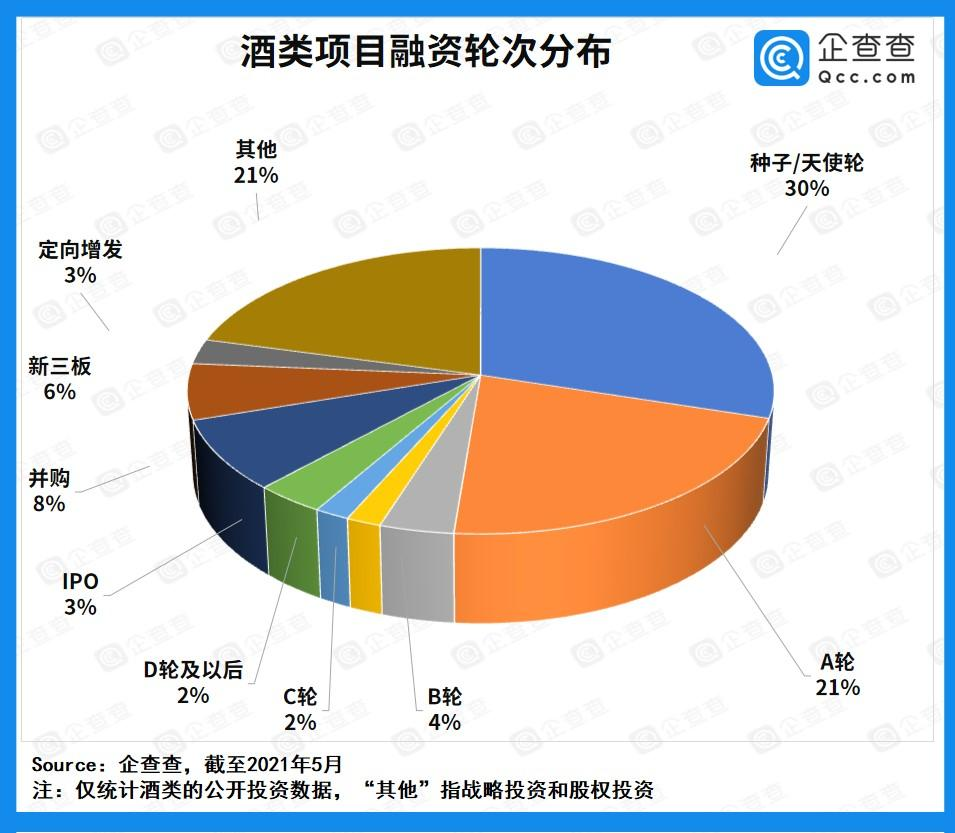

早期融资轮次占比过半,酒水电商快速发展

图片来源:企查查

图片来源:企查查

近年来,随着年轻消费群体饮酒观念的转变以及酒类消费场景的迅速变化。以预调酒、配制酒、果酒、花酒、米酒、苏打酒等低度潮酒为代表的新酒饮正迎来爆发。

据不完全统计,从2016年至今,至少有23家新酒饮品牌获得总计30次以上融资。至少10家企业获得超千万级融资。

具体来看,果酒品牌占比较高,如青梅酒品牌冰青完成数千万元A+轮融资;贝瑞甜心先后获得两轮融资,并在同年2020年8月宣布获得由经纬中国独家投资的数千万元A轮融资。此外,获得融资的果酒品牌还有吾调、九里红等。

葡萄酒领域,2021年5月,Mizzing满赞完成首轮天使融资,融资额高达数百万美元;2021年3月,奥兰小红帽完成了过亿元的A轮融资;玛丽雪莱于2020年获得数百万元种子轮融资;醉鹅娘于2017年获得1500万A轮融资……

奥兰小红帽

此外,米酒品牌也受到较多关注,例如米客米酒在2017年获得300万元天使轮融资,漫米在同年获得100万元融资,十五道米酒2016年获得100万元融资。

IT桔子分析称,从目前低度酒的投资市场来看,获投的低度酒品牌最后一轮融资轮次也集中在天使轮和A轮阶段,因此,距离市场成熟(投资轮次集中在B轮到C轮甚至更后期)的阶段,低度酒市场仍有较大差距。但这也意味着投资机构进入这个市场还有较多的空间。

另外,从产品层面来看,新酒饮拥有丰富的口味和口感,果味、花草香、起泡等丰富的口味可以满足年轻人的尝鲜需求,低度也使得消费者可以降低消费门槛,根据偏好自由挑选。因此,低度潮酒的增长是预期内的高概率事件。

文章来源于“查查DATA”,葡萄酒研究有修改