水产养殖业是人类利用可供养殖 ( 包括种植 ) 的水域,按照养殖对象的生态习性和对水域环境条件的要求,运用水产养殖技术和设施,从事水生经济动、植物养殖。中国水产品产量规模已经在全球范围内成为数一数二的国家,但我国水产品消费量却远远不及国际平均水平。此外,水产养殖的进入门槛较低导致现有企业竞争激烈,且面临着潜在进入者的威胁。

行业主要上市公司:

目前中国水产养殖行业的上市公司主要有好当家 ( 600467 ) 、ST 东海洋 ( 002086 ) 、獐子岛 ( 002069 ) 、大湖股份 ( 600257 ) 、ST 昌鱼 ( 600275 ) 、百洋股份 ( 002696 ) 、国联水产 ( 300094 ) 、天马科技 ( 603668 ) 。

1、中国水产养殖行业竞争梯队

水产养殖业是人类利用可供养殖 ( 包括种植 ) 的水域,按照养殖对象的生态习性和对水域环境条件的要求,运用水产养殖技术和设施,从事水生经济动、植物养殖。

中国水产品产量规模已经在全球范围内成为数一数二的国家,但我国水产品消费量却远远不及国际平均水平。此外,水产养殖的进入门槛较低导致现有企业竞争激烈,且面临着潜在进入者的威胁。

根据企查猫的数据显示,中国水产养殖企业主要分为三个梯队 ; 第一梯队是注册资本在 10 亿元以上的企业,主要为好当家 ; 第二梯队是注册资本在 5-10 亿元之间的企业,主要为国联水产、东海洋、武昌鱼、獐子岛等。第三梯队是注册资本在 5 亿元以下的企业,主要为大湖股份、天马科技、百洋股份。

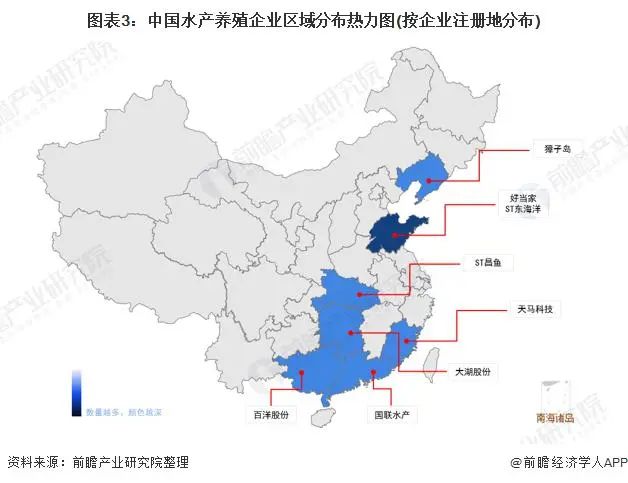

从企业分布来看,山东、广东、辽宁等沿海省份为我国主要的水产海水养殖企业集聚地 ; 内湖养殖以江苏、湖南、湖北、江西等地为主。

2、中国水产养殖行业企业排名

2020 年,新冠肺炎席卷全球,水产养殖业深受打击。由于新冠肺炎的影响,水产品面对了存货堆积、销不出去的困境。就 2020 年当年的净利润来看,天马科技、好当家、獐子岛、百洋股份、大湖股份都由亏转盈。而武昌鱼、国联水产以及东海洋则是出于亏损状态。

3、中国水产养殖行业区域集中度

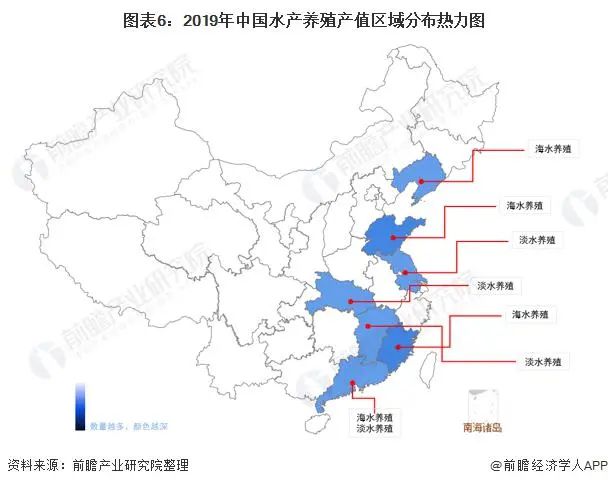

水产养殖极容易受到区域资源的影响,在全国范围内,山东省及周边地区、以及广东福建等都是海水养殖发达之地。而在淡水养殖方面,则是以江苏、湖北、江西等地为主。

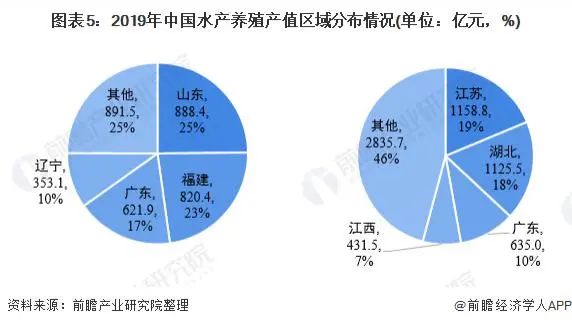

根据《中国渔业统计年鉴 2020》的数据显示,2019 年中国海水养殖产值区域主要分布在山东和福建两省,产值分别为 888.4 亿元和 820.4 亿元,占比分别达到了 25% 和 23%。

而 2019 年中国淡水养殖产值区域主要分布在江苏和湖北两省,产值分别为 1158.8 亿元和 1125.5 亿元,占比分别达到了 19% 和 18%。

注:左边是海水养殖,右边是淡水养殖

4、中国水产养殖行业企业布局及竞争力评价

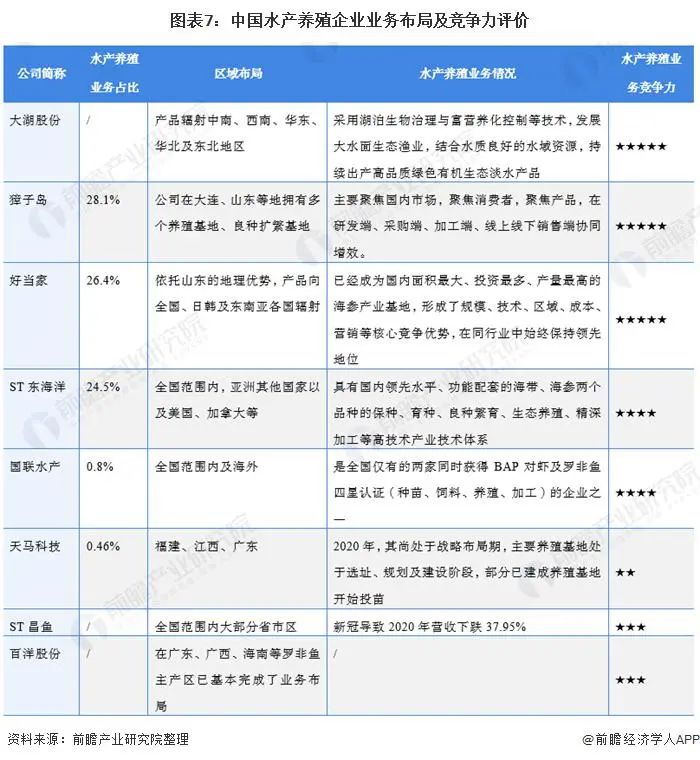

在水产养殖企业中,大部分水产养殖企业主要以企业自身所在地为主要区域布局,并且依据所在地向周边省市扩散,乃至于辐射至日韩、东南亚以及北美等国家地区。从水产养殖业务情况来看,大部分水产养殖企业都是以生态健康的方式发展其水产养殖 ; 其中,大湖股份采用湖泊生物治理与富营养化控制等技术,发展大水面生态渔业,结合水质良好的水域资源,持续出产高品质绿色有机生态淡水产品。此外,国联水产是是全国仅有的两家同时获得 BAP 对虾及罗非鱼四星认证 ( 种苗、饲料、养殖、加工 ) 的企业之一。

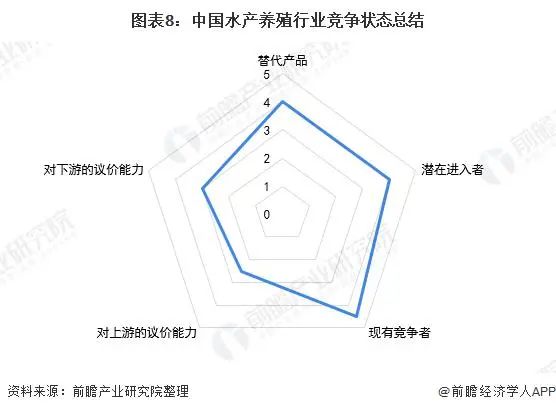

5、中国水产养殖行业竞争状态总结

从五力竞争模型角度分析,由于水产养殖的进入门槛较低,导致对现有企业而言,潜在进入者的威胁较大。此外,更是加剧了现有企业的竞争。

在上游端,由于水产养殖最大的成本来自于饲料和种苗,其占比达到了 54.31%。因此,现有水产养殖企业对上游的议价能力不强。

在下游端,由于目前国内的消费者对水产品的消费量远远低于国际平均水平,因此对下游的议价能力也一般。

在食品结构中,我国主要以猪肉、禽肉为主,2019 年人均食用消费量高达 20.3 千克,而水产品只有 13.6 千克。因此,虽然猪肉、禽肉不能完全替代水产品,但是很大程度上国内民众会选择猪肉、禽肉等肉类来替代水产品。整体来看,中国水产养殖行业竞争激烈。

来源:前瞻产业研究院