奈雪的茶的创立过程,就像一出标准的霸道总裁剧。

2014年,27岁的彭心出现在投资人赵林面前,慷慨激昂地讲了两三个小时她的创业梦想。讲完她充满期待地问:“赵总,你觉得我这个创意怎么样?”

赵林看着这个因梦想而闪闪发光的女孩,说:“我觉得你这个创意很好——你觉得我怎么样?”

根据彭心的描述,赵林当时30多岁,是个没有女朋友的“大龄男青年”,正在疯狂地相亲找对象。具体过程我们外人无从知晓,反正结果是俩人“一拍即合”,事业爱情双丰收。

赵林以前是做过餐饮行业的,曾经代理过贡茶,在行业内积累了很多的人脉和资源,这对于奈雪的茶的诞生起到了关键的作用。说到这里还要再撒一把狗粮:奈雪的茶,名字就源自彭心的网名“奈雪”。

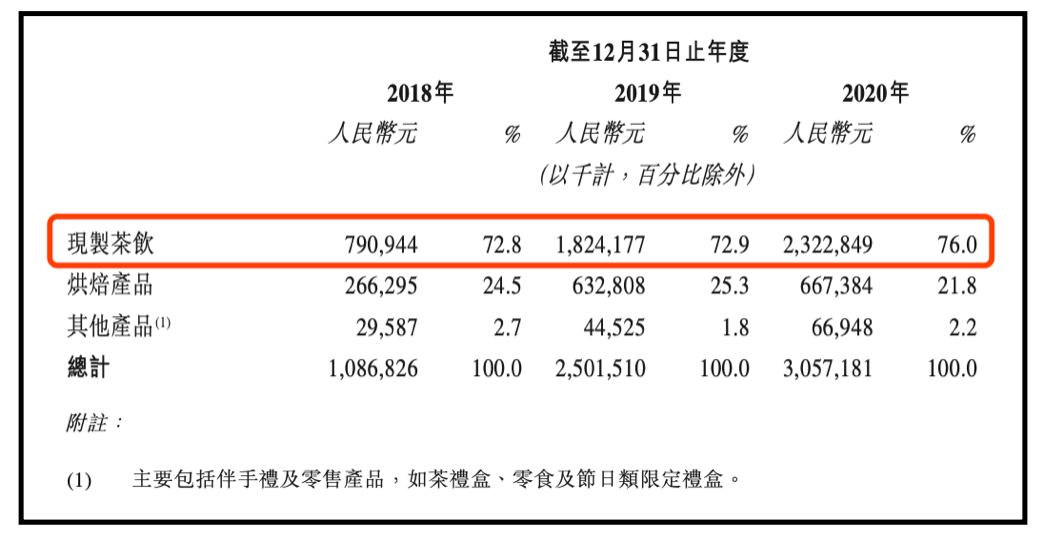

奈雪的茶隶属于深圳市品道餐饮管理有限公司,品道旗下还有喜年贡茶、台盖、巴依的小羊等品牌。奈雪的茶最初的产品方向是“茶+软欧包”,目前核心菜单有超过25种经典茶饮及超过25种经典烘焙产品。茶饮包括鲜果茶、鲜奶茶及纯茶,此外还提供多种零售产品,如茶礼盒、零食及即饮茶饮料等。

在空间设计上,奈雪的茶对标星巴克,但是发展出了自己独特的空间定位。星巴克的空间定位是“为消费者提供家庭和办公场所之外的舒适的第三空间”,但是众所周知,星巴克目前的走向比较跑偏,几乎成了商务人士聚集的第二个办公场所。因此,彭心对于奈雪的空间定位是“分享、快乐和温暖”。你可以理解为是星巴克“第三空间”的延展,但是更侧重于女性社交方向。彭心也表示,奈雪的茶的空间设计与女性需求息息相关,比如色调以暖色为主,灯光亮度更适合自拍晒图,强调休闲社交。数据也显示,奈雪的茶主要客群为20~35岁年轻女性。

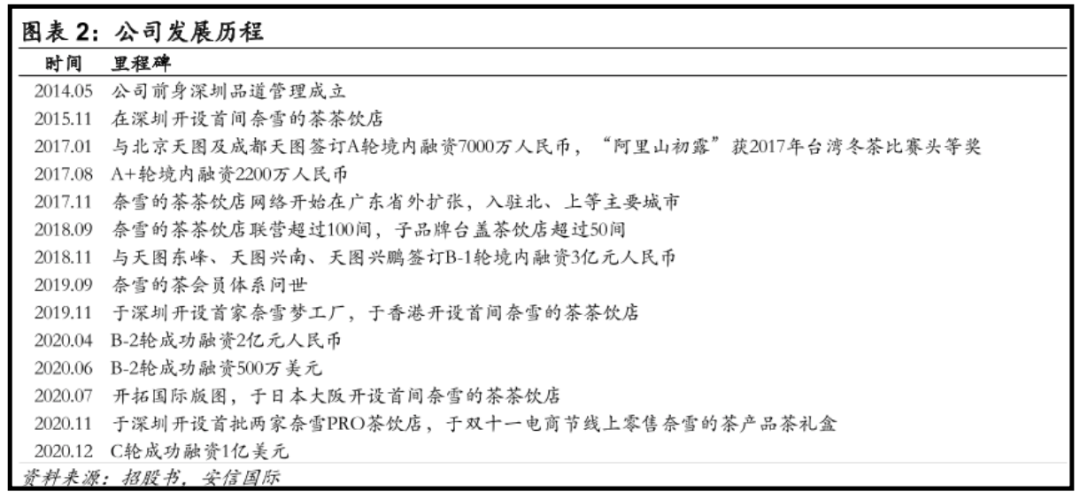

目前,奈雪的茶门店扩张均是自营模式,启动资金来自彭心和赵林的自有资金。自2017年起,奈雪的茶共计获得了数亿元的融资,基本保持每年一次的频率(见下表)。表格中还缺了一块:2021年6月18日,奈雪的茶获得58.58亿港元战略融资,此刻估值已经达到600亿元人民币。

2020年12月,企查查推出的《近十年茶饮品牌投融资数据报告》显示,目前我国共有30.63万家奶茶相关企业,近十年来茶饮品牌投融资事件共70起,披露的投融资总金额近30亿元人民币。“茶里ChaLi”以6起融资位列融资次数第一名,喜茶以4起融资位列第二。仅2020年,“奈雪の茶”就融资2次,以8.6亿元人民币列为2020年度茶饮行业融资总金额第一名。

2017年12月,奈雪的茶正式开启“全国城市拓展计划”,目前在北京、上海、南京、杭州、武汉、重庆等城市都设有门店,所有门店均为直营,且不做任何形式的加盟。

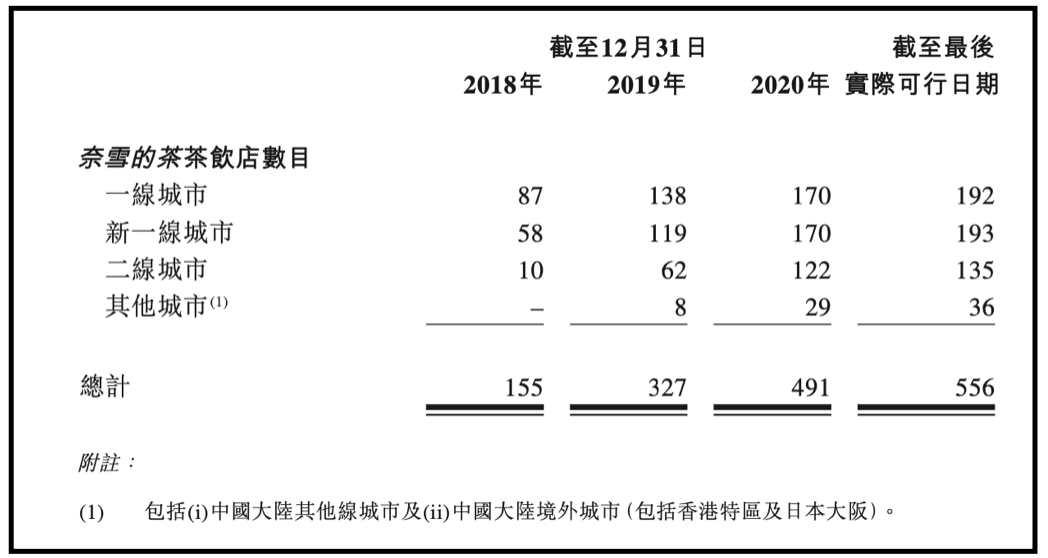

持续的融资输入使奈雪的茶有能力不断扩张直营店面,截至2020年12月31日,奈雪的茶共有491家直营门店。在常规标准门店(200~400平大店)基础上,还延展了奈雪的礼物店(可以抓娃娃)、奈雪酒屋BlaBlaBar(女性夜间社交)、奈雪梦工厂(产品试验)、奈雪的茶PRO(2020年11月推出,150平大店,提供“茶饮、咖啡、烘焙、零食”四大产品的组合套餐)等四种不同形态的门店。奈雪的茶表示,将在未来三年内扩张茶饮店网络并提高市场渗透率,新店的70%将规划为奈雪PRO茶饮店。

增长路径:聚焦产品力吸引客流

通过数字化提高效率

一般情况下,我们说到增长,无非是指几个方面的增长,比如用户规模、销售额、利润率……在科特勒的超新星品牌方法论中,将增长分为人文指标和数据指标两大维度,人文指标包括“共情力、标签力、影响力、情怀力、传播力”,数据指标进一步细化为“公司价值、资源投入、创新指标、舆论热度、市场指标、粉丝规模和数字化ROI”。

这里面有很有趣的地方,比如在研究中我们发现,粉丝规模与市场指标存在很大的正相关关系,但与舆论热度的关系却缺乏有力的证据支持。有些品牌在传播上做得很好,舆论热度强,但是没有有效地转化为粉丝规模和市场表现,其背后原因值得深思,可能原因在于创新指标(即:产品力)的羸弱,也可能是传播声量没有得到有效沉淀。

书回正传,我们继续分析奈雪的茶在几个维度上的表现。

(一)公司价值

2021年6月18日,奈雪的茶获得58.58亿港元战略融资,此刻估值已达到600亿元人民币。

(二)资源投入

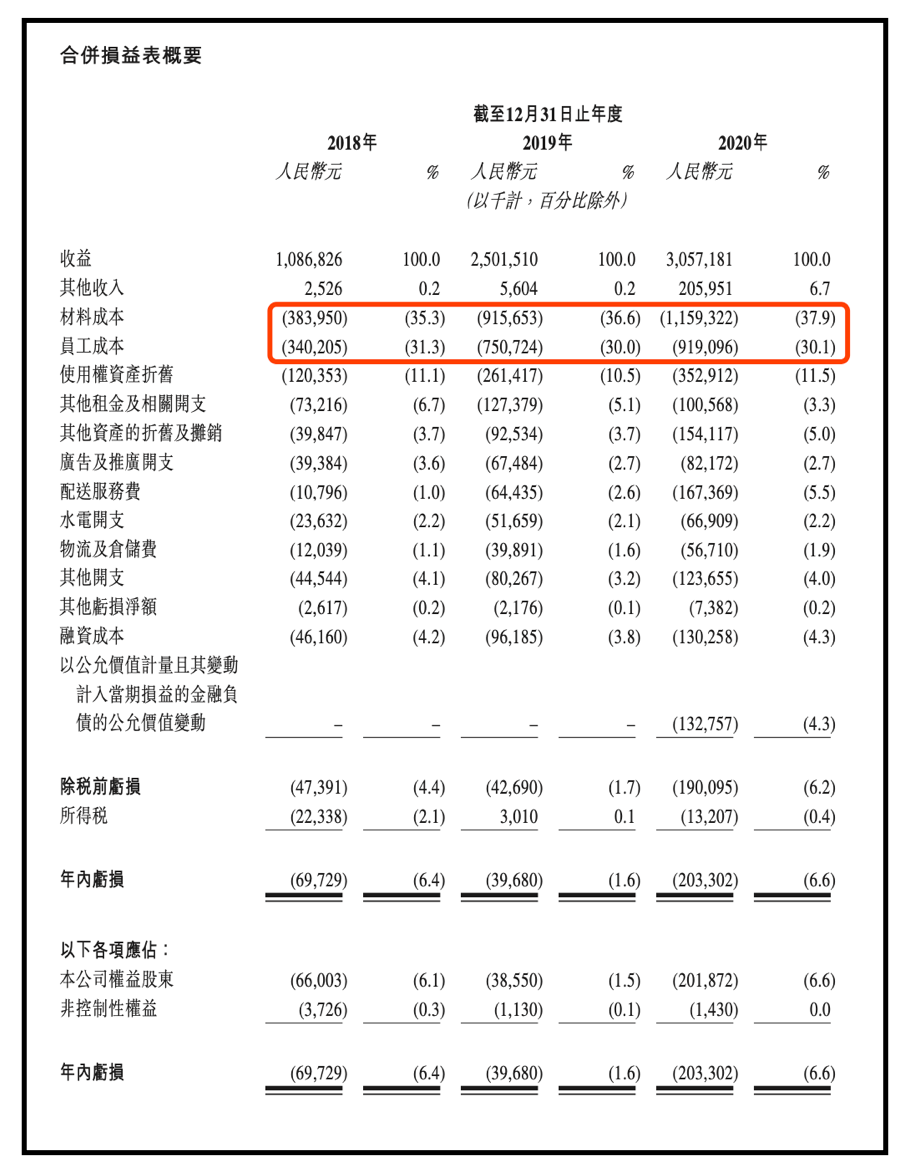

我们如何衡量一个公司的资源投入情况,看成本结构。以下是奈雪的茶招股书中所列的合并损益表。

从损益表可以发现以下几个关键点:

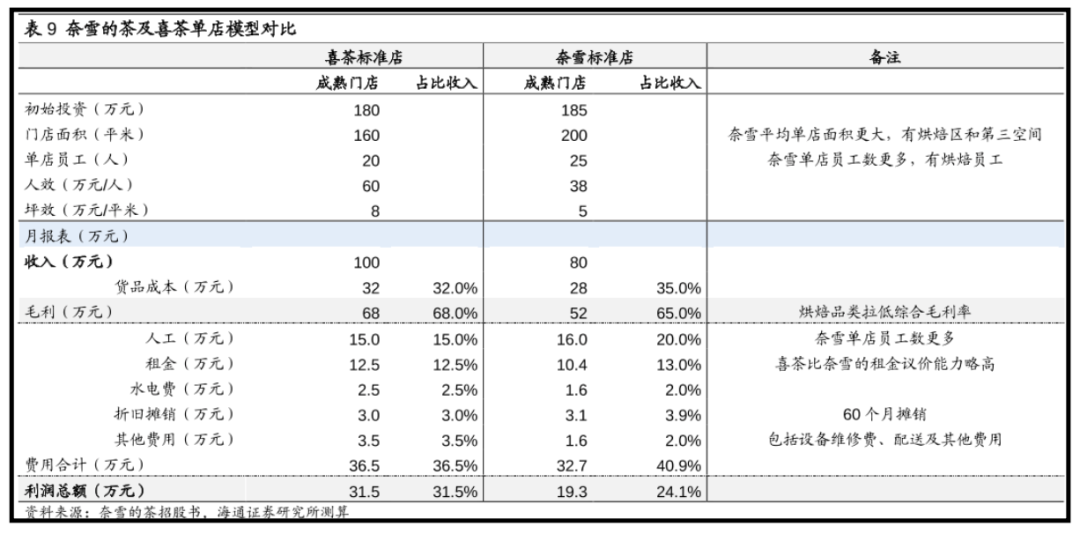

1.奈雪的茶主要成本在于两项:材料成本(占比37.9%)和员工成本(占比30.1%)。喜茶在这两方面的成本要更低一些,根据海通证券测算,大致占比分别为32%和15%(注意:其测算的奈雪的茶成本与招股书有一定差异,此处仅作为对比示例)。

2.变动较大的项目是:配送服务费(从占比1%增加到5.5%),这与奈雪的茶积极发展数字化渠道有关。

从主要成本投入方向,能够得出奈雪的茶主要增长路径:通过打造产品力吸引客流,不断拓展自营门店扩大规模,借助数字化手段提高变现效率。

简单来说,以自营门店为主要扩张方式的奈雪,无法通过实体店扩张产生规模化效应,来大幅降低材料成本和员工成本,因为这两项都是可变成本,无法随着销量增长而大幅降低。

举个例子,你花100元买了一个做包子的机器,卖出10个包子和100个包子是不同的,前者每个包子里含有10元的固定成本,后者每个包子里只有1元的固定成本。但如果你花50元雇了一个做包子的师傅,再花50元购买面粉和肉馅,卖10个包子和100个包子,需要的师傅工作时间和原材料都是不同的,可变成本随着生产量的增加而增加。这是财务范畴,在此不做深入探讨。

所以奈雪为什么要做数字化转型?因为数字化可以帮助它更好地提高营运效率,从而降低单位可变成本。

(三)创新指标

根据企查查数据,奈雪的茶所属公司品道餐饮管理拥有专利42项,其中外观专利39项、实用新型专利3项。(这个专利结构在餐饮行业是正常的,对应喜茶,外观专利是35项、实用新型1项)

(四)舆论热度

截至2021年5月末,奈雪的茶百度指数(搜索)2457、微博指数(社交讨论热度)6363、微信指数(深度关注程度)634636,在舆论热度上落后于喜茶和茶颜悦色。落后于喜茶很正常,因为喜茶无论在传播还是营收上都超过奈雪,但是落后于茶颜悦色就很有趣了,这就要看人文指标中的“标签力”“情怀力”两个维度。根据科特勒超新星品牌指数模型,茶颜悦色在这两方面是优于奈雪的,从而引发了更大的舆论热度。

(五)市场指标

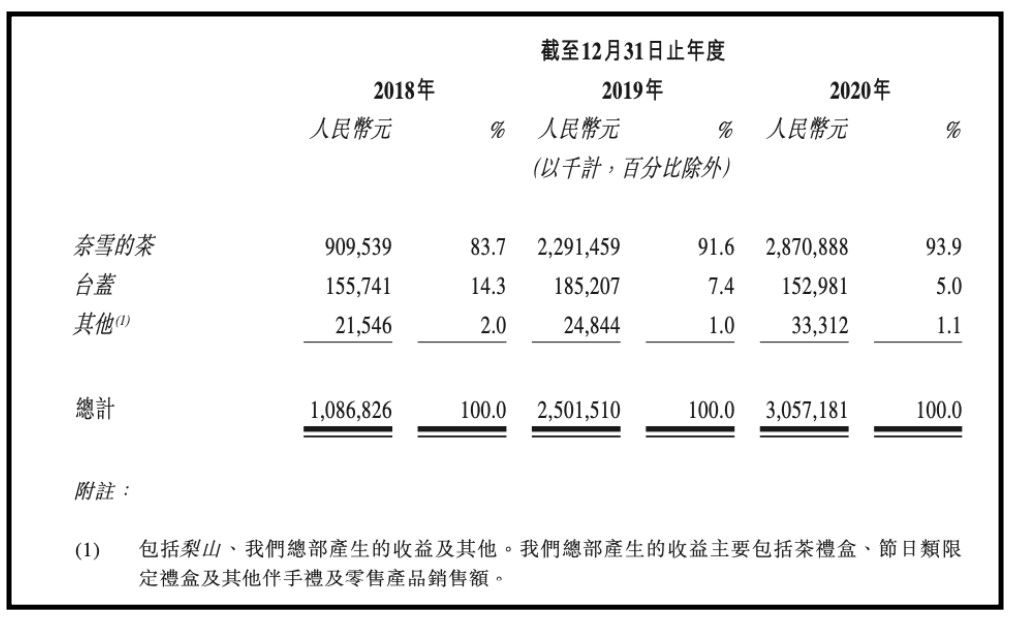

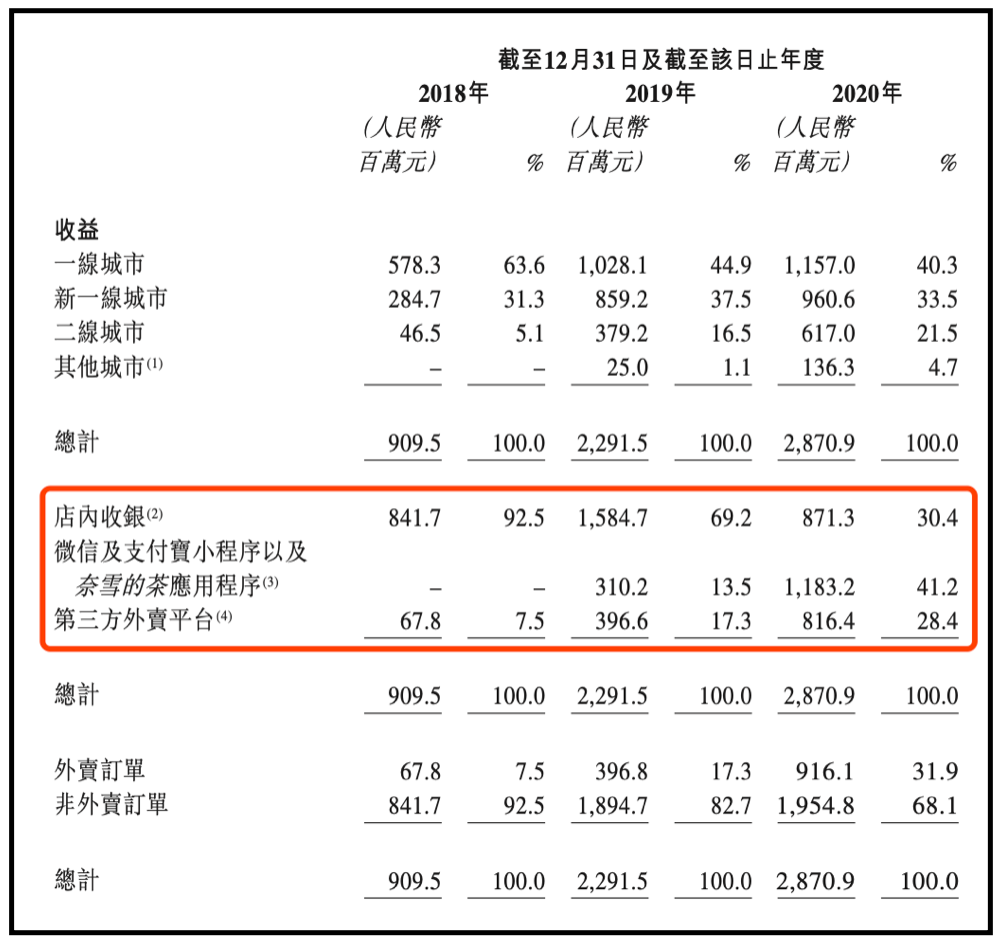

根据招股书披露,奈雪的茶(不含台盖和其他)2018年、2019年以及2020年的收入分别为9.095亿、22.915亿元(对比喜茶2019年收入为39.1亿元-海通证券数据)、28.709亿元,增长有所放缓。

(六)粉丝规模

截至2021年5月末,喜茶、奈雪的茶、茶颜悦色三大茶饮粉丝规模数据对比如下:

一个未必科学但是有趣的发现,三者的粉丝规模与市场份额排名类似。根据灼识咨询资料,按2020年零售消费总值计,喜茶在中国高端现制茶饮市场排名第一,占据27.7%的市场份额,奈雪的茶排名第二,市场份额为18.9%。茶颜悦色的舆论热度超过奈雪的茶,但是粉丝规模却远远不及后者,当然,这可能与茶颜悦色的门店拓展比较谨慎有关,导致舆论热度无法落地。(但这是否也意味着茶颜悦色的门店拓展过于谨慎?当然,这是另一个话题了。)

由以上7大维度的分析,可以给出奈雪的茶的独特增长路径:聚焦产品力吸引客流,通过数字化提高效率来降低可变成本并实现盈利。

根据招股书数据,奈雪的茶正在拓展二三线城市市场,新一线城市门店数量从2018年的58家拓展到2020年的170家,二线城市门店数量从2018年多的10家拓展到2020年的122家。

当然,此举仍无法降低材料成本。与以星巴克为代表的咖啡行业对比,新式茶饮的问题在于其产品很难标准化,不仅原材料有新鲜度和品质的要求,生产制作过程也对人的依赖度更高。彭心也公开承认,奈雪的茶之所以不做加盟,就是因为“加盟之后品控会比较难”,“新式茶饮销量好的产品全是水果茶系列,一个是工序相对复杂,第二个就是原料品质的不稳定性非常高,因为是生鲜水果。”

目前来看,奈雪的茶主力产品仍是无法标准化且成本更高的现制茶饮。产品无法标准化,势必会影响进一步的规模扩张和效率提升,而数字化渠道只能改善客流情况,仍无法改进生产制作的效率。这可以说是奈雪的茶增长之路中高悬的双刃剑。

因此,产品结构多元化,增加更多标准化产品,降低茶饮在销售中的比重,或许将成为奈雪下一步的短期方向。长期来看,如何提高供应链效率,借更高的采购规模压低采购成本,是更为长期的战略方向。