01

“寡头化”还是“一个不剩”?

刘春雄:社区团购的核心优势是便利+多SKU组合,但平台补贴现在搞成了便宜。

便利店固然便利,但SKU过少。

平台SKU固然多,但抵不过便利店便利。社区团购的便利+多SKU组合,本来很好。早期也是走这条路。

平台介入,资本加持,搞成了以低价为主。当政策介入,补贴不再是,低价形成的生态无法持续了。

现在没有补贴的用户是真用户,只要形成新生态,社区团购还是可以搞的。

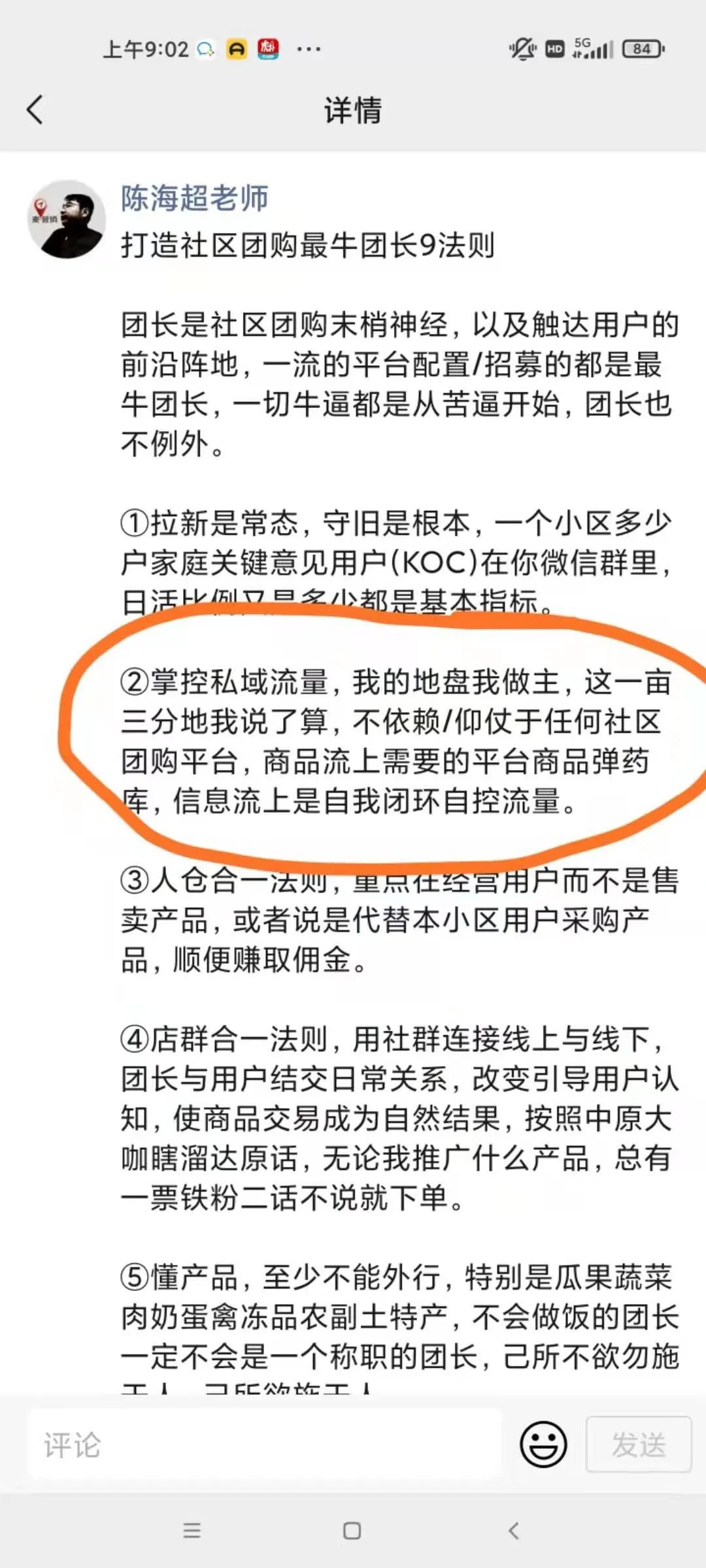

不仅平台可以搞社区团购,品牌商、经销商、甚至大型KA也可以搞自己的社区团购。

社区团购就是零售商的私域流量集中变现,将来会成为普通零售工具之一。

李韶勇相道大健康智库:新星品牌,转战社区团购,弹药充足而且可持续,品牌直供团长,团长服务邻里,社区团购是成就新星冠军品牌的超级红利期。

李保林:19年参与社区团购的企业主力是千万级别的,20年是亿级别的,今年参与社区团购活跃的企业大都行业头部企业。

并且都是成立新零售部门,全国化组织化运作。

同程倒闭只能说社区团购赛道里的一个企业不行了,不能代表社区团购赛道行业不行了。

食享会倒闭3月底就关了,他从去年颓败就一凸现,圈内影响不大。

陈海超:#社区团购 7月洞察#

社区团购2021主要矛盾是:100万+团长同100+平台之间的PK,是流量之争,是用户之争,是利益分配权力之争。

李保林:同程倒闭以后,社区电商将迎来新局面,也可以说是社区团购的拐点。

@陆德兴-智店宝:赛道、淘汰赛、8进5、5进3是说的逻辑起点问题。

“同程倒下了”有两个原因:1、这件事做大的逻辑有问题;2、事情没错,我竞争不过对手。

陈海超:表达的意思是全国性的平台有三个足够了,其他的五个都在淘汰之列。

天上的星多月不明,地上的坑多路不平。

@陆德兴-智店宝:我的意思是除非转型,一个不剩。

陈海超:100万加的团长和一亿加的用户,这个赛道已经形成,这是不争的事实。

这个形态还在迭代,还在升级。

@陆德兴-智店宝:有基本盘(连锁)的兴盛优选可以转。

陈海超:他将近两万家店都是加盟店和团购这一块没有毛关系。只不过创业团队对供应链这一块比较熟悉罢了,对于仓配系统比较熟悉罢了。

@陆德兴-智店宝:何谓赛道?一件确定了的事情,几个选手比高下。

陈海超:所谓的创新,就是在不确定中寻找确定。

@陆德兴-智店宝:那就讲创新。赛道是一个投资概念:一件“确定”的事情,多人在做。

投资经理跟基金老板说“这里出现了一条赛道”和“这里有一个创新”是天地之别的概念。

李保林:此时的社区团购非彼时的社区团购,现在整个赛道,分化和迭代很迅速,社区电商只是其中的一个耀眼的明星罢了。

@陆德兴-智店宝:你认为是赛道,押马即可。

你认为是创新,可等等看。

因为大资本进入了就确定是赛道了?

刘春雄:局中人说是一个确定的赛道,旁观者说是一个前途不明的创新。

02

“团长”永在,“团购”普及化

1.团购,是用购买数量的累积来掌握议价话语权。

2.社区,是人的聚集,方便聚集起来一起谈判。

3.电商,依托互联网的高效率、高透明度来做生意。

李韶勇相道大健康智库:社区电商,依靠团长又干掉团长,不厚道,陷入电商流量困境。

刘春雄:大平台去团长化是大概率,去团长化的社区团购,就是一个本地化的拼多多。

私域流量的私域性,决定了平台终究不可控。

小店的零售毛利是多少?

社区团购的毛利低于小店自营的毛利时,团长是否会把私域流量转向别的供应链渠道?

当然,前提是有新的供应链。

可以把社区团购分为两块业务:一块是供应链B2B;另一块是私域流量变现的团购。两者结合,就是社区团购。

未来可能是两块独立,一块是供应链系统,包括社区团批、经销商、品牌商;供应链供零售商选品,提高零售店毛利;第二块是公用或定制团购工具(不是平台),同样由零售商选用。

私域流量的相对可控性,决定了零售商一定会把私域流量利益最大化。这跟平台要把平台流量利益最大化是一样的。

私域流量的利益最大化,可能会分为两阶段:

第一阶段,社区团购给了一个私域流量集中变现的机会,这个机会原来没有,早期的利益还很高;第二阶段,当零售商知道私域流量只要有工具就可以集中变现,而且未来还有更的可选工具时,团长就不会把私域流量完全交给任何一个平台。要么是多平台轮流搞,利益最大化,要么是搞自有工具。

现在要研究一下已经通过社区团购尝到甜头的团长会怎么办?

早期团长的高利益是诱惑,不持久。

平台以为团长上了“贼船”可以降下来,反正私域流量已经部分转化为平台流量。

但是,团长对私域流量有一个的操控性,利益不够的话是可以转移私域的。

但是,转移私域需要一套b2C工具。现在还缺这样的工具。

其实工具早就有了。