摘要:报告中将业绩滑坡的问题矛头直指社区团购。云南喜玛特同样将门店量利双降的问题归咎于社区团购。老牌连锁商超销售额普遍下降10%-30%,低效率高成本一款产品特别是生鲜类要想规模化进入全国终端:批发商覆盖成本确保盈利,连锁商超保留照常规利润空间,人为制造过路费加大供给成本到了终端环节。连锁商超作为依靠现金流生存的业态,抗风险能力弱连锁商超的盈利能力取决于周转效率,是制约连锁商超高周转率的核心因素。

连锁商超“集体没落?

8月27日晚,永辉超市发布了2021年半年报,上半年总营收468亿元,同比下降超7个百分点,归母净利润亏损约11亿元,同比骤降158%。

据行业媒体称,此次是永辉超市上市11年来首次录得业绩亏损,报告中将业绩滑坡的问题矛头直指社区团购。

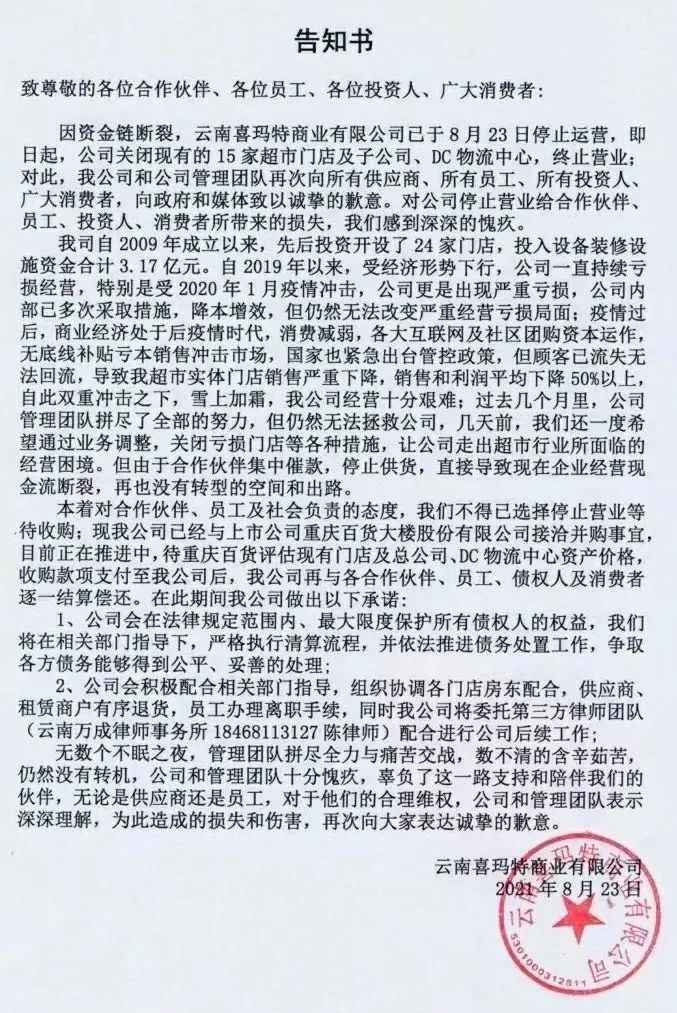

而在此前,深耕云贵川,业务触及东南亚的连锁零售巨头“云南喜玛特”, 一纸停业告知书惊动四座,自爆深陷停业重组泥潭。

告知书称:各门店客流骤降,致使销量平均下滑超50%,持续亏损使企业运转难以为继,资金链断裂成了压垮骆驼的最后一根稻草。云南喜玛特同样将门店量利双降的问题归咎于社区团购。

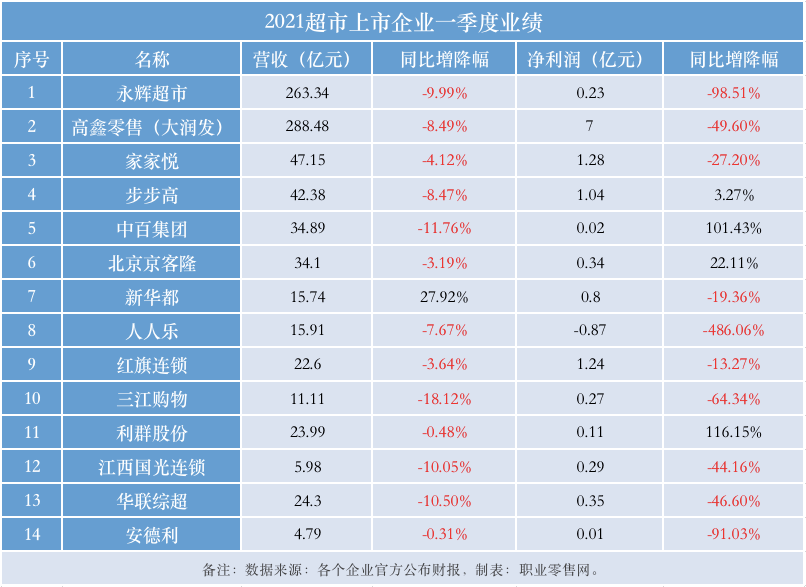

不只是永辉超市和云南喜玛特,今年一季度,老牌连锁商超销售额普遍下降10%-30%,其中生鲜品类销量降幅最大。

难道老牌连锁商超“集体没落了”?除了分析外部原因,更应关注自身的模式弊端,梳理连锁商超的共性问题,主要体现在三个方面:

一款产品特别是生鲜类要想规模化进入全国终端,至少“省代、市代”两个流通环节,厂家必然要为诸多中间商留出利润空间。

以最常见的水果为例,比方说产地出货价格是1元,批发商覆盖成本确保盈利,给连锁商超的供货价至少是每斤1.3元,连锁商超保留照常规利润空间,零售价就到了每斤1.7元左右。

如果从批发商到连锁商超,再经过二批商等中间环节,终端零售价就会在每斤2.2元左右甚至更高。这就是传统流通模式的典型案例。

(2)通路苛捐杂税层层加码,人为制造过路费加大供给成本

到了终端环节,连锁商超作为依靠现金流生存的业态,“压货、账期、进场费、条码费、堆头费等”,一顿操作摊高了厂家渠道成本。

而厂家为规避坏账风险,降低账期造成的资金利息成本,不得不推高供货价,而这些成本最终都得由消费者买单。

连锁商超的盈利能力取决于周转效率,“商品流、客流、现金流”是制约连锁商超高周转率的核心因素。

当面临疫情冲击时,其客流量首先受冲击,疫情使得用户被迫转至线上,被分流至到家O2O、社区团购等“无接触消费”新业态。

其次受冲击的是供应链,由于区域流动限制,导致门店极易出现供货紧张甚至断货,进而冲击现金流回转能力。

比如在郑州疫情期间,8月11日,美团优选、多多买菜等资本团平均出货量达419吨,以有井有田为代表的区域团出货量也近100吨。

而同一天,以永辉超市、河南世纪华联超市为代表的连锁商超平均出货量仅76吨,由此可见,面对突发疫情,连锁商超的供应链弹性和应急调度能力差强人意。(摘自郑州商务局披露数据)

商超真的不行了?

传统零售领域和快消品领域,时不时就会有“愤青”跳出来抨击社区团购,主要有下面三种论调:

第一种:以烧钱补贴之名,行低价倾销之实,随意窜货乱价,扰乱厂家价格体系;

第二种:以B端团购之名,行抢占终端之实,挤压经销商等渠道中间商生存空间;

第三种:以消费普惠之名,行抢夺用户之实,导致商超量利双降,甚至关门停业。

这种场景何曾熟悉,而在淘宝等搜索电商平台刚诞生时,同样也饱受抨击,当电商线上体系成为零售行业基础设施,当数以亿计消费者线上购物成为习惯,孰是孰非不言自明。

如此抨击社区团购,连锁商超的地盘全是社区团购抢走了吗?一起来看这组数据,据招商证券综合测算,2021年社区团购赛道市场规模预计在4000亿-5000亿。

而今年上半年,我国社会消费品零售总额就突破了21万亿元,相比之下,虽然线上购物整体占比为25%市场份额,其中社区团购市场份额仅有2%左右,实体零售业依然是主流巨无霸。

连锁商超作为实体零售的传统优势业态,为什么吸引不来消费者了?答案或许是:他们没跟上消费者的脚步。

社区团购从来不是对传统零售的颠覆,而是实体零售与搜索电商之间交互融合杂交出的新物种,是一场对零售行业的供给侧改革。其基础逻辑就如同今日头条对信息分发模式的变革。

以四大门户为代表的传统信息分发模式,是网站编辑主导,用户接收什么信息,取决于编辑的主观推荐。

而今日头条平台的信息分发,由大数据和人工智能分析主导,用户接收什么,跟其兴趣和信息获取需求相关,属于个性化智能推荐。

连锁商超的商品结构,取决于总部的供应链体系,消费者能买什么,取决于连锁商超供应什么。

而社区团购平台的商品结构,取决于用户的需求和偏好,平台采销规划商品结构,用户能买什么,取决于他们需要或想要什么。

这就是以销定采,平台充当用户的线上批发部,选品更加精准,这更符合如今消费升级、个性化、分层化的市场趋势。

因此,与其“甩锅”给社区团购,不如思考如何进行变革,不禁让人联想到,超市真的不行了?

新店商是正解?

连锁店自我变革并不是新话题,前有小爱联盟后有盒马邻里,包括罗森最新定位:便利店、前置仓与自提点。

这些都是实体连锁店拥抱社区团购的探索者,也就是社区团购分化迭代新型业态业态“新店商”。可以看出,社区团购是一种零售模型,不但可以结合夫妻店,也可以同连锁超市或者便利店发生神奇化学反应。

什么是新店商?简单来说就是实体店拼团,复用实体店现有的供应链、人力、空间等资源,为实体店加上预售自提功能,实现线上线下兼容互补。

(1)做本地化生意,主要服务门店辐射半径1公里内的用户;

(3)多年经营积累起的用户信任与口碑,拉新留存成本低,线下会员转化为线上用户,线下客流转化为私域流量;

(4)供应商资源丰富,尤其是生鲜等高频消费品,由此带动“家政、景点门票、电影票”等低频服务型消费,从本地消费品类扩展至本地生活服务品类,盈利点更多元;

(5)新店商链路更短,门店店员成为职业化团长,平台与团长融为一体,而不是像大的社区团购平台和社会化团长之间存在“博弈关系”;

(6)线上拼团预售,与线下门店现售兼容共享一套仓储配送体系。

以新店商标杆爱客多超市为例,其社区团购板块的生鲜、食品等高频消费品占比70%,日化百货等占比20%,吃喝玩乐等本地生活服务品类占比10%,“低频带动高频、线上导流线下”的效果显著。

此外,其运营成本为3.5%(部分低毛利商品无佣金),团长佣金3%,团长所属店长0.5%,优秀团长月入能够过万,在配送交付方面,其线上订单和线下订货完全复用现有资源,几乎不增加线上履约成本。(摘自陈海超 杨顶岗著《社区团购就这么干》)

新店商是基于预售供应链,即“需求先行,交付跟进”,也就是“货找人”的电商逻辑;而线下门店是基于传统供应链,是“货等人”的传统零售逻辑,其周转效率自然不可同日而语。

此外,基于新店商的数字化运营,可以反哺门店的精准选品能力,进而提升用户复购率和门店坪效。

新店商是融合创新的产物,实体零售的自我变革和社区团购的分化迭代,二者碰撞交融产生新店商,这也许正是以连锁商超为代表的实体零售,生机重燃的曙光。

我们研判:社区团购,一定会成为线下实体连锁店(商超&便利店)标准配置。

(本文创作感谢社区团购研究院高级研究员陈海超老师指导)