市场借助看不见的手,使得原本严重供不应求的牛肉市场达成了再平衡,虽然是以一种很难看畸形的方式完成的。至于这种平衡何时被打破,根本上还是取决于国内肉牛养殖产能的提升。

从农业农村部最近发布的《推进肉牛肉羊生产发展五年行动方案》中可以发现,其行动目标中,对牛肉生产的要求是:到2025年,牛肉自给率保持在85%左右;牛肉产量稳定在680万吨左右;规模养殖比重达到30%。

也就是说,政府对牛肉生产的规划是未来5年中能够维持在2020年水平即可。目标保守的背后,是中国肉牛产业积重难返,尤其是种业基础薄弱,难以为肉牛大规模扩繁和牛肉增产提供持续有效的支撑。

由于牛繁育周期太长,牛周期的时间段通常都以10年计,从母牛存栏的恢复到肉牛出栏的提高是一个相当漫长的过程。这也就意味着,牛肉进口依存度较高的局面将长期持续,而走私牛肉和山寨牛肉作为灰色的影响因素,也将长期发挥市场平衡器的作用。

01

徘徊的价格

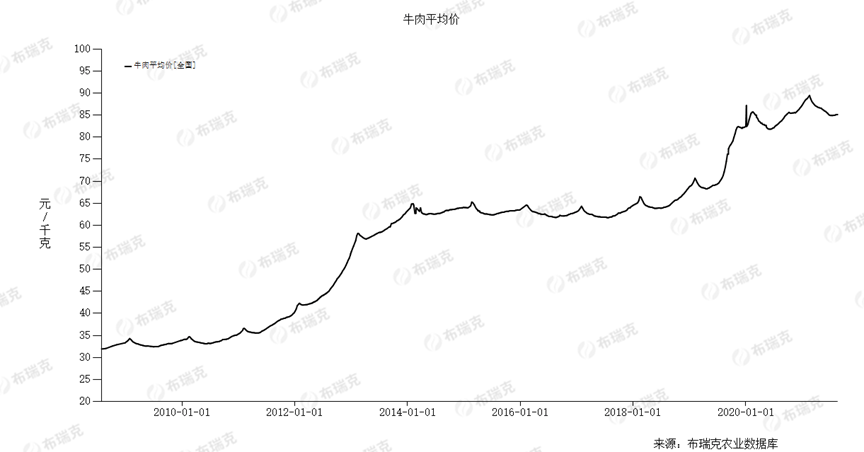

21世纪以来,牛肉价格不断攀升,2001年到2014年,13年中上涨了将近4倍;但是2014年以来,牛肉价格失去了继续上行的动力,2014-2018年,价格曾长期盘整。而随着非瘟疫情爆发,猪肉价格暴涨,牛肉价格也随之水涨船高,呈现出震荡上行走势:

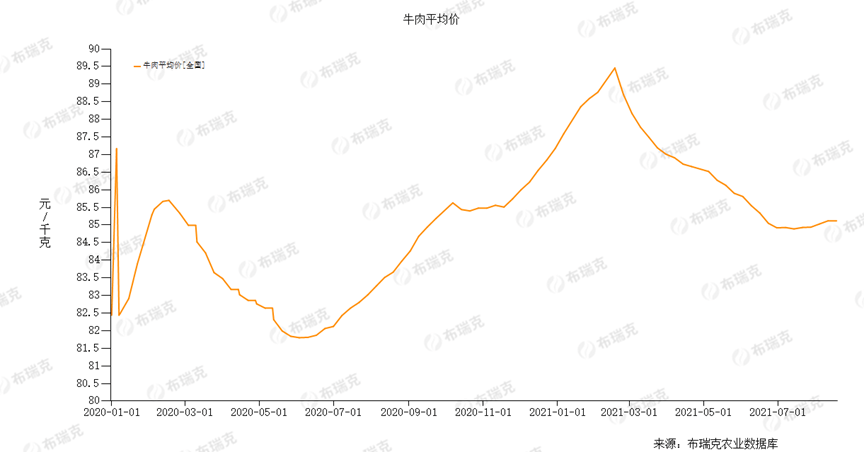

不过,自2020年以来,牛肉价格走势已经从此前的强劲上涨转为高位震荡,过去20个月里,牛肉零售价一直在80-90元/公斤的区间内徘徊,并表现出显著的季节性波动特征:

02

旺盛的需求

如果从需求角度看,牛肉价格长期徘徊的局面似乎不好理解。近年来,我国居民人均可支配收入和生活水平不断提高,加上人们对于牛肉营养价值的不断认识以及西式餐饮文化的传播,随之带来的消费结构升级和饮食观念的变化激发了牛肉消费热情。

此外受非洲猪瘟的影响,牛肉作为猪肉的替代品之一,在我国居民肉类消费结构中所占比重也不断提升。国家统计局的数据显示,家庭人均牛肉消费量从2013年的1.5公斤增长到2019年的2.2公斤,增幅接近50%;相比之下,同期猪肉人均消费量从19.8公斤增长到20.3公斤,增幅不到3%。

当然这些数据只是反映家庭消费的部分,但从中也可以看出牛肉消费的增速远远高于猪肉。按外出就餐和家庭消费3:1的比例估算,2020年中国牛肉消费规模在1000-1100万吨,已超过欧盟,仅次于美国。

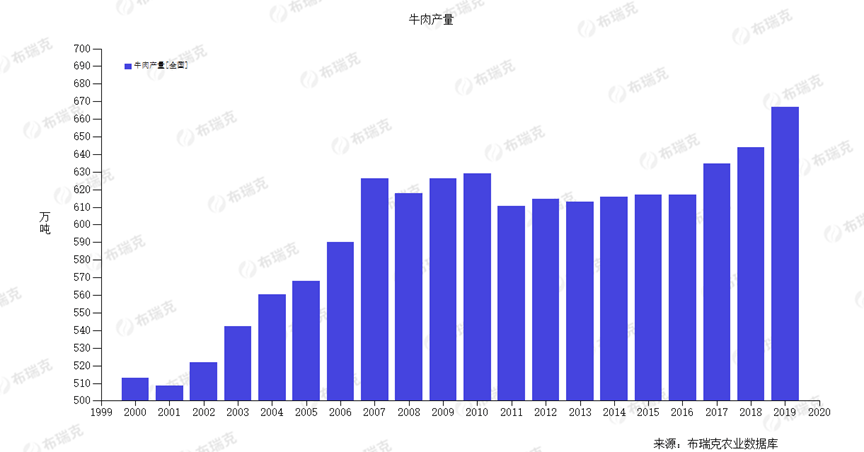

如此旺盛的需求,单靠中国牛肉产量和常规进口是无法满足的。过去5年中,中国牛肉产量从2010年的629万吨增长到2020年的672万吨,增幅不到10%。

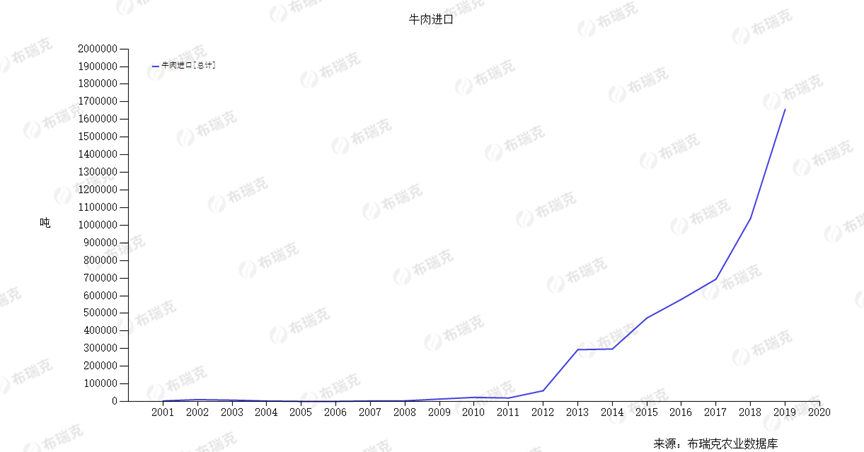

目前中国牛肉市场约30%的缺口依靠进口补给,进口牛肉主要来自澳大利亚、阿根廷、巴西、乌拉圭等畜牧业大国。2020年牛肉进口量212万吨,同比增加40%强,相比2010年2万多吨的水平增加了近百倍。

尽管如此,由于历史基数太低,仍然难以满足国内需求。以表观消费量计算,2020年国内产量和进口量合计为884万吨,而国内需求规模一般均认为不低于1000万吨。

因此,从常规渠道看,中国牛肉市场应该是一个严重供不应求的局面,从而刺激牛肉价格继续创新高,而不是现在我们看到的高位震荡,并出现季节性下降。

03

走私和山寨牛肉

既然价格不会说谎,那就是有常规渠道以外的供应量在利润刺激下进入市场,有效平抑了牛肉价格。就目前所知,这些渠道是:

1. 走私牛肉:这个问题由来已久。国家肉牛牦牛产业技术体系首席科学家、中国农业大学教授曹兵海认为,中国每年走私牛肉数量,包括活牛在内,估算超过100万吨,甚至有可能达到200万吨。路透社则有300万吨的估算消息流出。考虑到全球牛肉总贸易量也不足1000万吨,这样的估计过于激进,业内多不认可此说。

从近年来曝光的牛肉走私事件来看,万吨以上的案件频发,考虑到被破获的走私团伙只是其中一部分,一般都认为100万吨的年走私量是相对合理的估计。流入我国的走私牛肉主要来自于印度、美国和巴西等国,经过越南和香港,走私进入内陆。此外,缅甸活牛走私数量也相当可观。

虽然2015年以来对走私的打击力度不断加强,但是赔本买卖没人做,杀头生意有人做。国内肉牛收购成本为30-40元/公斤,通过正规渠道进口的澳大利亚肉牛到岸成本约为19元/公斤,而走私牛肉的成本还要再低50%以上。

缅甸牛价格也仅为11-12元/公斤。阻断走私的武器,只能是内外价差趋于缩小,使得走私商无利可图;而不是严刑峻法。何况国家还不可能对牛肉走私行为实施多严厉的刑罚,更不用说若干地方政府对牛肉走私活动的暧昧态度了。

2020年,随着新冠疫情在全球范围内蔓延,走私牛肉的几个主要来源国都遭受重创,对华输入数量出现明显下降。其中印度在2020年1-7月的牛肉出口减少约18万吨,降至2011年以来的同期最低值。印度牛肉出口量和中国正关牛肉进口量已形成明显差距,两者的发展趋势也截然相反,这是海关严厉控私和行业日趋规范下的此消彼长。

不过另一方面,中国市场同样受疫情影响,外出就餐模式一度全面停摆,国内牛肉消费也出现大滑坡,基本对冲了走私牛肉减少的影响。而2020年下半年,随着需求的迅速恢复,印度的牛肉出口也出现反弹,最终全年出口量为128万吨,虽同比下降17%,但仍维持了较高水平。

USDA预计,2021年印度牛肉出口量将达到138万吨,同比增长7%,相比其他出口国的普遍预期下降,可谓一枝独秀,这也从侧面说明了牛肉非正规出口渠道已经迅速恢复。同样因为今年因为疫情的原因,边境管控的力度加强,缅甸牛的边境走私数量在2020年大减。但随着疫情得到控制,流入境内的缅甸牛数量又有增多的趋势。

2. 山寨牛肉:主要来源是鸭肉和淘汰母猪肉,其他低价肉对此亦有贡献。中国每年生产300多万吨鸭肉和200多万吨淘汰母猪肉,其价格与牛肉相比通常不足其五分之一;只要不被抓到,用这些低价肉来冒充牛肉是绝对的暴利。特别是鸭肉味道小,价格低,特别适合造假;到深加工肉制品中,仅凭消费者的舌头去甄别,几乎肯定不会露馅。

与走私牛肉相似,山寨牛肉也处在名义违法,实际上大行其道的灰色地带。每当火锅季来临,鸭肉价格即暴涨,虽然鸭肉从来也不是火锅食材的主力。以北京新发地市场为例,2020年6-7月间,鸭腿价格为3.5元/斤,到了12月份,价格涨至5元/斤,涨幅高达40%,波动之大超过任何一种主要肉类产品。

现在算一下供应账:按国内产量670万吨,进口量200万吨,走私100万吨,山寨牛肉按鸭肉+淘汰母猪肉之和的20%比例估算,至少也是50-100万吨。这样就是1000-1100万吨的供应量,足以应付近年来不断增长的消费需求。由于走私和山寨的巨大成本优势,这些灰色供应链仍有余力满足消费规模的继续扩张。

走私牛肉和山寨牛肉的特殊性,决定了其产品必然是相对低价,而数量又已经大到足以影响市场结构,这样,牛肉价格上涨乏力,下跌空间也有限。毕竟牛肉有假的,消费潜力不是假的。

还要说明一点,走私牛肉和山寨牛肉恰好对应了近年来中国牛肉消费增长的两个热点领域:高档牛肉消费和外出餐饮消费。上述灰色供应链和消费实际上互为因果。例如,我们既可以说是居民消费升级才刺激了高档牛肉的消费,进而导致走私牛肉的猖獗。也可以说正是大量走私牛肉的流入,才创造出了遍地西餐料理中的牛肉消费。

总之,市场借助看不见的手,使得原本严重供不应求的牛肉市场达成了再平衡,虽然是以一种很难看畸形的方式完成的。至于这种平衡何时被打破,根本上还是取决于国内肉牛养殖产能的提升。不过从农业农村部最近发布的《推进肉牛肉羊生产发展五年行动方案》中可以发现,其行动目标中,对牛肉生产的要求是:到2025年,牛肉自给率保持在85%左右;牛肉产量稳定在680万吨左右;规模养殖比重达到30%。

也就是说,政府对牛肉生产的规划是未来5年中能够维持在2020年水平即可。目标保守的背后,是中国肉牛产业积重难返,尤其是种业基础薄弱,难以为肉牛大规模扩繁和牛肉增产提供持续有效的支撑。由于牛繁育周期太长,牛周期的时间段通常都以10年计,从母牛存栏的恢复到肉牛出栏的提高是一个相当漫长的过程。

这也就意味着,牛肉进口依存度较高的局面将长期持续,而走私牛肉和山寨牛肉作为灰色的影响因素,也将长期发挥市场平衡器的作用。

来源:布瑞克农业