从喜茶投资seesaw咖啡开始,预示着新式茶饮已经开始往咖啡上靠,8月,喜茶、奈雪的茶推出的多款咖啡,茶饮品牌正在开辟自己的咖啡赛道。

01

“茶饮们”的咖啡,褒贬不一

喜茶加上新推的冰山葡萄美式、多肉葡萄美式、生打椰椰拿铁、目前已经有9款咖啡产品。

奈雪的茶加上新推的蜜桃冷萃咖啡、葡萄冷萃咖啡、玉油柑美式、生椰斑斓拿铁、生椰拿铁,目前已经有12款咖啡产品。

COCO、益禾堂、七分甜等许多品牌也有着自己的咖啡产品。

“喝出痛苦面具”、“难喝到怀疑人生”,这些都是从美团外卖、小红书等平台反馈的评价,消费者对茶饮品牌咖啡的评价褒贬不一,一部分认为茶饮品牌咖啡太难喝,太酸、太苦等问题,相同品类的口味不如瑞幸、星巴克这样的连锁咖啡。

02

茶饮觊觎的咖啡市场

新式茶饮为何都热衷于开辟属于自己的咖啡赛道?

1.拓展产品品类,品牌有着增量的需求

新式茶饮同质化严重,今年的同质化问题暴露得更加严重,从3月的油柑,到6月的黄皮,一款水果爆红,其他个品牌就能快速跟进,品牌茶饮想要寻找市场增量,选择切入咖啡赛道,也是意料之中。

2.咖啡有着更低的SOP

有市场分析指出,相比于高端茶饮中需要复杂的鲜果操作,咖啡元素的饮品在供应链标准上更容易复制,SOP(标准作业程序)相对简单。

连锁咖啡使用的是全自动咖啡机,如星巴克,除了臻选店外,其余门店2-3人,便可满足人员需求。瑞幸咖啡甚至1人也能打理一家店铺。而新式茶饮有着复杂的sop流程,需要更多的人力成本。

3.有着更低的原材料成本

对比新式茶饮,咖啡有着更低的原料成本。

以奈雪的茶为例,其招股书显示,除了日常的运营成本,其材料成本、员工成本和租金支出皆居高不下。

2018-2020年,奈雪的材料成本分别为3.84亿元、9.16亿元和11.59亿元,占收入的比重分别为35.3%、36.6%与37.9%。其材料成本不仅包括制作茶饮所需的茶叶、乳制品、水果等原材料成本,也包括包装材料及消耗品的成本,如茶杯和纸袋等。

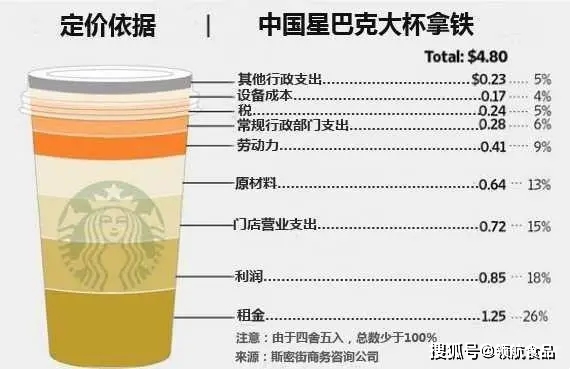

《华尔街日报》的记者把中国星巴克的成本和利润折算到了一杯大杯拿铁里原材料成本占收入比重的18%。

03

咖啡市场:精品咖啡、连锁咖啡、独立咖啡馆混战

以上海为例,在上海咖啡馆的业态结构中,55.88%为精品咖啡馆或独立咖啡馆,星巴克门店数量只占不到12%。星巴克这12%的占比是896家门店,而喜茶在上海的门店只有112家。

精品咖啡更具资本青睐

2015年创立于上海的精品咖啡品牌Manner,半年间累计融资4次,A+轮融资之后,其估值便已经达到了12亿美元;同为精品咖啡品牌的M Stand在今年1月和7月分别拿下了A轮和B轮融资,投后估值达40亿元。

从2020年至2021年7月间,咖啡领域中的融资起数多达50起。而在融资金额上更是屡屡刷新以往记录,仅在今年上半年就已破63亿元,超过了去年全年的融资金额。

在中国,精品咖啡一直作为小众文化而存在,大多来源于独立咖啡馆。

精品咖啡之所以小众,也是以创意见长,以创意口味吸引着年轻人,它们通常有5家以下的门店,在社区与创意园中。产品上除了基本的咖啡款式,他们更具创意的将咖啡,水果,酒类,奶盖结合在一起。

一线城市咖啡市场趋于成熟,消费人群的饮用咖啡习惯已养成,市场也跟喜茶、奈雪的茶的门店选址一致,成熟的市场给新品牌的咖啡带来了机会,走出一线城市,继续打入下沉市场,是“茶饮们”的最大挑战。

来源:搜狐