最近,一个小程火爆出圈,一举成为业界公认的黑马,引发了大范围的热议,这便是多多旗下的快团团。

1

快团团增长测算

表1:快团团官方公布的关键关键业绩指标;数据来源:开曼根据官方资料整理

快团团快速增长后,现在的规模有多大?其官方数据显示:快团团的GMV是600亿一年(见表1)。

对于这一数字,笔者通过调研印证其真实性。笔者通过调研发现,2021年6月快团团的GMV,20亿,根据当时快团团内部预期,到2021年11月要做40个亿(如果按照每月40亿测算,其年GMV为480亿,接近500亿)。

但实际的GMV显然达不到这么多。由此可以大致判断,快团团目前月GMV应该介于20——40亿元之间。年GMV应该在240亿——480亿之间。

总体来看,尽管目前的体量离其官方的600亿元仍有一定差距,但快团团的增长还是十分强劲的。

2

模式:快速度裂变的秘密

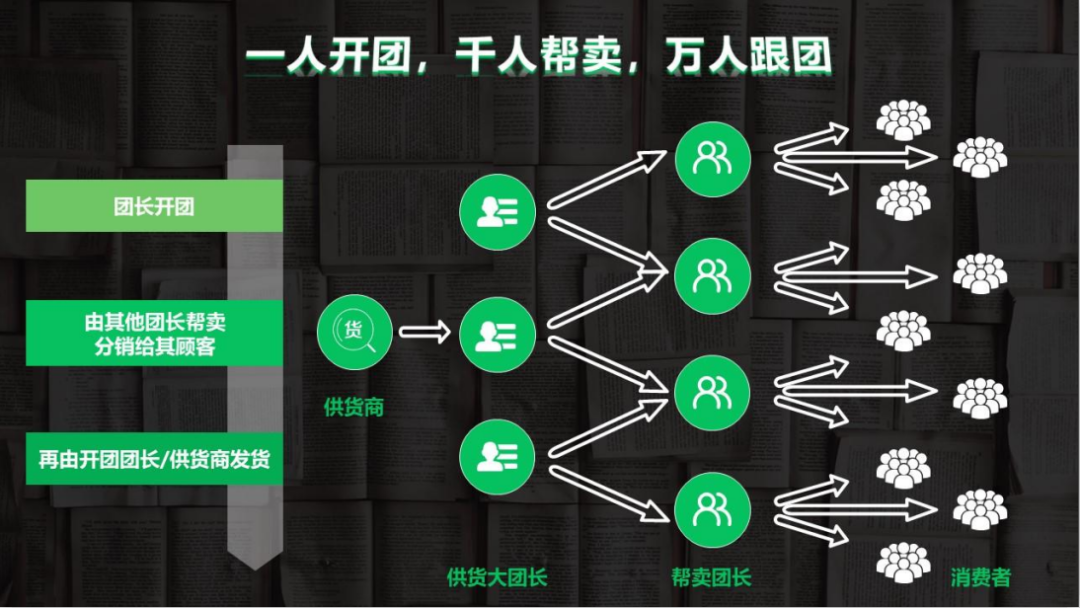

图1:快团团扁平化组织架构模式

其二,组织架构和利润分配结构更扁平化。

这一点至关重要,无论是微商、社群团购抑或社区团购,其都是存在更多的层级结构。社群团购中团长是分层级的,从低到高依次为——初级团长、高级团长和联合创始人。

在微商层级可能更多,从高到低的角色依次为,品牌商——合伙人——总代理商——一级代理——二级代理——三级代理等。在多层级结构下,利润分配向更高层级倾斜,底层的中小团长是赚不到什么钱的。

在快团团,组织结构实现了彻底的扁平化,且这种扁平化是不受时间和空间限制的!在其经销体系中,只有团长和帮卖团长两种角色。

总体佣金是上架产品的人事先设定好的,团长负责发货和售后。团长和帮卖团长之间的利润分配,由团长自主决定,在两者之外没有任何中间环节了。

团长只要将利润更多向帮卖团长倾斜,就能争取到更多人帮卖。这样,中小团长也可以获得较高的利润,这对其具有较大的吸引力。

我们不妨以快团团旗下帮卖团长分成比例作为参照,对不同业务模式的利润空间做一个横向对比。

1.与社区团购相比。资本团入局之后,团长的利润空间为被压缩到5%——7%。

2.与社群团购和微商相比,通常,由于存在多层级结构,所以最末端的微商的利润空间通常仅为5%左右。

在快团团,如果一款产品的利润款空间是30%,团长可能会拿出其中15%——20%的给帮卖团长。显然,这样的分成比例对于,中小微商,中小团长而言具有极大的吸引力。

图2:快团团的裂变模式

其三,开放性强,打通私域流量,团结一切可以团结的力量,共同做大规模。

在快团团,如果商品是从帮卖团长的私域流量中成交的,则系统会自动将业绩计算在帮卖的身上。

过去微商模式下,也存在过常说的分享赚钱模式。但是,由于担心私域流量容易被人抢占,很多私域被割裂。造成了“我的私域和你的私域是泾渭分明的”,并且我不会愿意的用我的私域去推你的产品,因为这样子有可能把我的流量导给别人。

快团团在小程序设计过程中解决了上述问题,从而实现了私域流量的互联互通和共享。

比如,A团长设置好购买链接后,B帮卖利用自身的私域流量去销售产品的时候。用户在购买时,链接显示的是B帮卖的个人页面。

团长旗下所有的帮卖的销售记录,都会被实时记录、更新和显示。如果某链接在某一个时点累计实现了1万单销售记录,所有分享链接就会实时更新到这一数据,且这些数据是如何分布实现的,都是清清楚楚,明明白白。

其四,团长和帮卖团长之间可以进行灵活的角色切换,这有利于提升团效,打造爆品。

在快团团的模式下,团长和帮卖的角色并非一成不变,两者可以灵活切换。比如,某个团长在销售c产品的时候扮演团长的角色,可以借助帮卖的力量一起来卖货。

同时,这位团长发现另外一位团长的d产品是一个爆款,其可以将自身角色切换为帮卖,参与销售d产品。这种角色上的灵活切换,便于集中力量,打破团长私域流量的天花板,提升转化率,打造爆品。

3

抢人:就是抢夺私域流量

4

全局:外线战场的重要棋子

5

隐忧:快团团的“天际线”

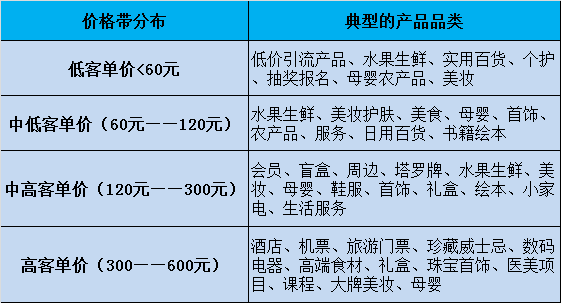

表2:快团团平台主要上产品品类和价格带分布 资料来源:开曼调研整理

第二,较高的客单价决定了其业务主要集中在一线或者新一线城市,暂时无法下探到下沉市场,实现销量的进一步扩张。

尽管一线城市人均收入较高,消费能力较强,但是,如果不能继续下沉到二三线市场,或者下沉市场,其规模增长将受到一定的制约。

毕竟,高收入群体的消费能力虽然较强,但是其边际消费倾向却低于中低消费群体。未来是否会继续向二线市场,以及下沉市场推进,在利润和规模之间如何取舍,取决于下一步的战略考量。

第三,内部价值分配体系下,激烈的竞争导致团长之间产生内卷和极化。

一方面,对团长,尤其是中小团长而言,快团团最大的吸引力在于其扁平化的机制。但这也导致团长对帮卖团长的竞争比较激烈,彼此之间缺乏竞争区隔和区域保护。

另一方面,作为平台,快团团会将资源向GMV更高的优秀团长倾斜。一旦成为优秀团长,快团团平台就会为其匹配一定的资源(见图3)。比如,成为明星团长之后,就可以进入快团团的若干群团长群中开展路演,拉人进自己的帮卖团长群。

对团长而言,要想获得平台的赋能,一个基本的门槛是成为优秀团长,但资源毕竟是相对稀缺和有限的,随着快团团规模的迅速扩张,团长数量不断增多。

优秀团长业绩标准的门槛水涨船高,业绩之外的其他考核指标也相继出现。比如,某团长向开曼表示,自己虽然在业绩上达到了30——50万优秀团长业绩标准,但是,平台以自身新注册为由未能进入优秀团长的行列。

根据开曼掌握的数据来看,累积每月70万以上的团长,多达400人。排名第一的团长业绩高达5000万,这从一个侧面印证了,内部有竞争的激烈程度,成为明星团长越来越难了。

图3:快团团平台对于团长的服务和支持

完全扁平的组织架构也会对爆款产品的销量产生一定程度的制约。

根据20/80原则,真正的爆款产品永远只能是少数。在这种情况之下,团长之间往往会相互观望,假如,今天某头部团一款拖鞋卖的很好。

明天,其他的团长就会模仿,并且给与帮卖团长更高的利润空间。这就会造成,昨天大家卖你的,明天又被更高利润吸引来卖我的同款产品的局面。

在内部竞争机制下,一个爆款产品可能出现被多个代理商同时代理的情况。这种现象在头部团长处体现的更为明显。

原因很简单,帮卖团长一般都会关注并且订阅头部团长。反过来讲,头部团长的帮卖团长可能是重合的(甚至会高达80%以上)。第一名团长为了“打击”排名靠后的团长,维持其在排名优势,将分配更高比例的利润给帮卖团长。

这种情况下导致了两种负面影响。

第一,团长之间恶性竞争导致帮卖团长赚钱了,团长反而可能没有赚多少钱。

第二,爆品可能很快就被“做死”了。排名靠前的团长确定分成比例之后,排名靠后的团长不可能分出更多的利润空间给帮卖团长,只能放弃销售这款产品,这显然制约了爆品的总体销量,当然,兴盛优选等社区团购平台也存在类似情况。

在上述可能的制约因素下,快团团这匹黑马究竟能跑多远,开曼将予以持续关注。

社团电商专家、团品牌新零售倡导者李保林老师点评:快团团的崛起是社团电商分化和迭代过程中的产物,有其时代背景和产业背景。

快团团隶属于多多旗下,与马校长一样是黄大帅进军社团赛道决心下的围歼战略举措,目标是社团赛道中的核心资产--团长,与之相比,其他都是辅助性指标。

快团团这匹黑马究竟能够跑多远?短期看来,快团团“工具+赋能”模式具有优势,抢占了部分社群拼团原有市场份额,享受着阶段性红利。

长期来看,快团团能否保持增长趋势不仅取决于项目本身,而且取决于整个多多板块在社团赛道中竞争态势,所处的战略环境和重要驱动因素节奏变化情况。

需要强调的是,由于快团团是群接龙模仿式创新的产物,两者具有很大的相似性。正因如此,对于群接龙此前所踩过的坑和发展过程中遇到过的阶段天花板,纵然拥有母公司的基因和战略资源的快团团也一样会遇到。

私域流量运营和价值变现是快团团们的核心主张和战略支撑,但成也萧何败也萧何,当私域流量变成公域流量之时,也可能恰是模式之殇到来之际。

作者:赵海生