山姆会员店、Costco之后,会员店业态又迎来新玩家了……

早在前段时间,家乐福CEO田睿表示,家乐福年内将开启会员店新业态。与山姆、Costco郊区仓储式卖场不同,他表示,作为定位于一二线城市品质家庭的会员制商店,家乐福会员店要做成“消费者身边的会员店”。

据了解,10月15日—10月17日,家乐福首家会员店 “公众开放体验日”,将向全体消费者开放体验,包括没有会员卡的消费者这三天也能免费进店逛,还有超多免费试吃等诸多福利。

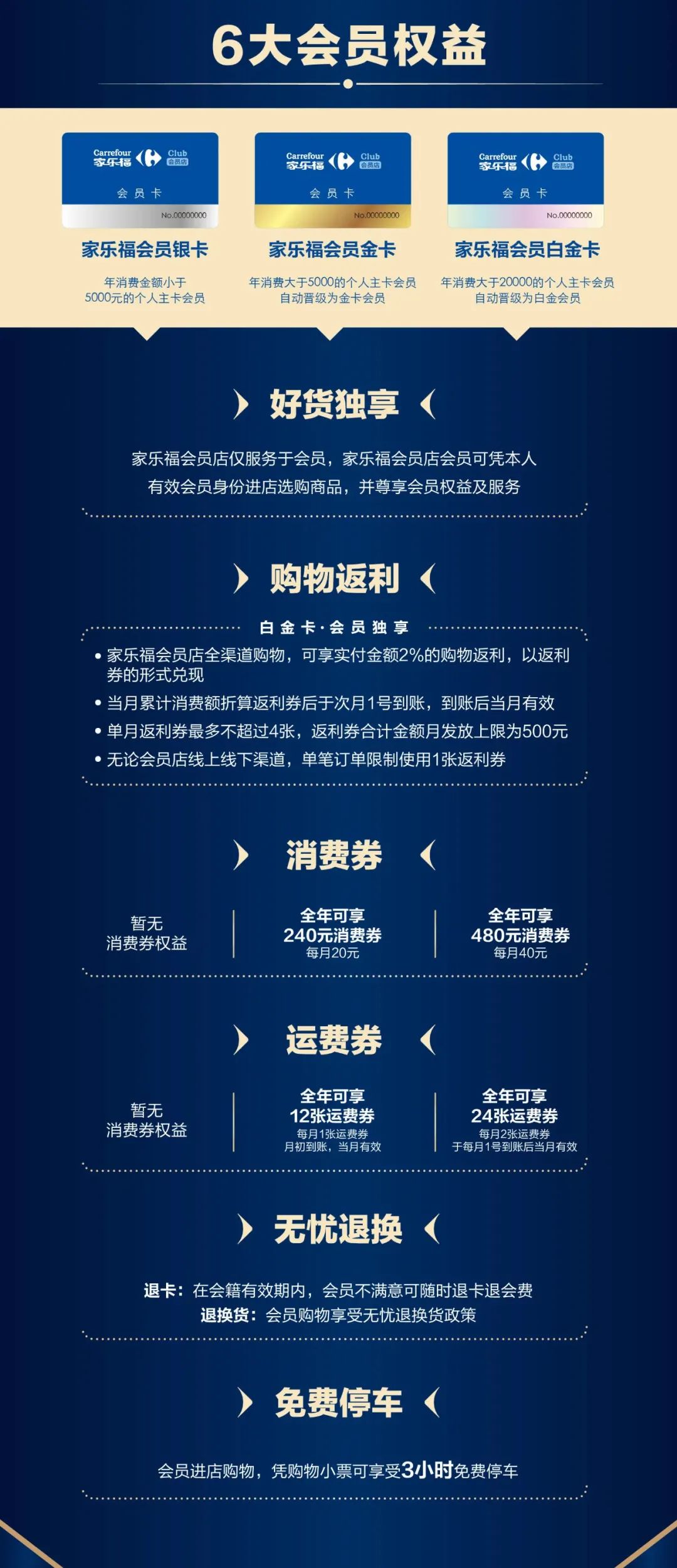

与此同时,家乐福此次引进会员制新业态,为消费者带来“超级大礼包”。家乐福会员店会员将享有好货独享、消费券、运费券、购物返、无忧退换货、免费停车等六大会员权益。

例如,家乐福会员店商品中将有20%的差异化商品,并且每年有20%以上的商品迭代。此外,不同层级的会员每年还可享受到不同金额的消费券等。

在中国零售领域,会员店业态并不是新概念,但此前属于小众需求。近年来,零售消费市场经历了结构性升级,用户对品质消费的需求持续增长,付费会员店市场开始走向成熟。正是在这一背景下,家乐福正式启动了会员店业态。

形态上,家乐福会员店不一定是仓储式的,而是更强调商品每天更新更新鲜;服务范围上,家乐福会员店也不会覆盖全城,每个店都只覆盖与服务周边5-10公里的消费者;

在商品上,相较于定位于围绕周边社区居民衣食住行用的生活习惯,满足家庭为主的一站式购物需求的家乐福社区品质生活中心的卖场生态,家乐福会员店不会布局前者那样丰富Sku,而是布局重点精简热销的5000-6000个单品,同时这些单品将是只针对付费会员的、更具性价比的优质商品;

目标人群上,家乐福会员店用户群是两类家庭人群,一类是家庭用户,一类是(朋友拼单类的)虚拟家庭用户。

田睿表示,家乐福会员店,要基于用户群分层分级精准定位的转型新探索,与社区品质生活中心的逻辑不一样,家乐福会员店更多的基于精准会员来布局商品供应链服务等,这些将重新赋予线下门店独特的价值和意义。

家乐福中国副总裁、家乐福会员店总经理常飞,在此前的沟通会上也表示,伴随着中国消费市场结构的升级,消费者早已从此前的关注商品价格,转变到关注健康、购物体验、服务以及商品内核等附加值元素。家乐福会员店将建立全新的组织,结合自身的近场优势与广泛覆盖,打造出差异化特色。

在他看来,会员店的本质是经营会员而非仅仅经营商品;会员服务的本质是提供增值服务而非仅仅流量经营;会员体系设计的底层逻辑是由商品思维,向可持续性服务思维转变。

家乐福会员店会更加专注于三大方向,常飞表示,一是提升所有会员对高品质服务的向心力;二是打造精准的、可晋升的会员体系;三是提供超出会员心理预期、数倍于持卡成本的价值体验。

事实上,自打1996年仓储会员店进入中国市场以来,一直都有不少企业尝试,但鲜有成功者。万客隆亏损巨大,惨淡离场;麦德龙业绩低迷,被物美收购,就连行业老大哥山姆店也曾蛰伏二十余年。如今看来,当年仓储会员店在国内失败的原因众多。

时间来到2021年,传统商超业绩普遍下跌,逆向增长的品牌寥寥无几。传统业态同质化竞争进一步加剧,外部又受到新业态社区团购的冲击,生存环境进一步恶化。

如今我们看到,好几家老牌传统零售商正在大刀阔斧地进行会员仓储超市门店改革,关于对这一热点以及业态的发展趋势,食品商也采访了一些业内人士。

其中千童星食品总经理雷锦说出了自己的看法,“仓储会员店对于目前中国的零售业态来说,并非是刚需性需求,而是市场需求的产物。像开市客这类仓储店,其以低价策略、精品SKU、地理位置等形式经营,利润点主要来自于会员和更深层次的仓储式陈列方式,运用的是产品体验中称之为‘寻’(75%)与‘宝’(25%)的心理学体验。所以从本质上来说,开市客是‘产品制零售商’。与之相对的是,当前本土兴起的仓储会员店从根本上来说只是一次KA卖场的营销活动,满足了新型购物体验而已。

我们应该弄清楚,仓储会员店成功的核心是什么?第一,能否最大程度降低商品成本?第二,利润空间来自于哪里?第三,商品周转控制是多长时间?第四,自有品牌的实现程度是多少?第五,能否优化供应链结构?”

石家庄三吉食品总经理甄力表示,“仓储会员店的优势在于强大的供应链,以及准确的目标消费群体(个体商户、酒店饭馆、企事业团购和私家车主),由此实现批发式薄利多销。但在“内卷”的中国零售市场,没有最低价,只有更低价,各大电商平台便能够实现海量的选品及更低的价格。在我看来,传统卖场的仓储式试验更像是饥不择食,首先是没有成本优势,供应商还是原来的供应商,他们在传统卖场的剥削下不再信任对方。其次是只学皮毛没学到精髓,仓储会员店不只是摆放大货架和做大包装。”

总结来看,仓储会员店到底是不是传统大卖场转型的方向?能否成为大卖场自我革命的救命稻草?现在可能还需打个问号,仓储会员店是个伪命题还是业态解药,仍需时间证明。