2021年上半年,海底捞的翻台率降到了3次/天。

翻台率是一个餐饮行业常用的词汇。3次/天这是个什么概念?大量针对海底捞的研究表明,翻台率如果仅有3,海底捞的净利率将低于1%。据公司半年报,海底捞今年上半年销售净利率为0.48%。

作为餐饮界的第一神话,海底捞翻台率常年在4甚至是5,其他餐饮店能摸到海底捞一半的水平都已经很难了;而同为火锅的呷哺呷哺,其翻台率在2左右,湊湊火锅主要在2-3之间。

然而变幻莫测的疫情,以及海底捞疲软的恢复情况,让资本市场对它产生了怀疑。从2020年一路高歌猛进到2021年春节后开始走下坡,如今海底捞的市值“只剩”1700多亿。虽然财报显示“扭亏为盈”,可市场并不买账。

人用脚投票自己喜不喜欢一座城市,而资本用真金白银表达它们看不看好一家公司。作为“中国餐饮第一品牌”的海底捞,在过去两年里走了三步棋,而回过头来看,这三步棋都遭遇到了困境。

海底捞究竟还行不行?本文将拆解海底捞的“三步棋”,来回答这个问题。

01

扩不动

所以,扩店的决定本身并没错。由于疫情,火锅行业在2020年大洗牌,平均闭店率接近25%[3],相当于每4家火锅店中,就有1家倒闭。这时便出现很多可供选择的优质物业,龙头企业顺势入局。并且租金端的优化也会逐期显现,不少购物中心拉长了免租期,从1年变成2、3年。

大部分龙头企业都认为疫情是新店发展的窗口期,疫后营业额将蹭蹭上涨,就等着数钱了。

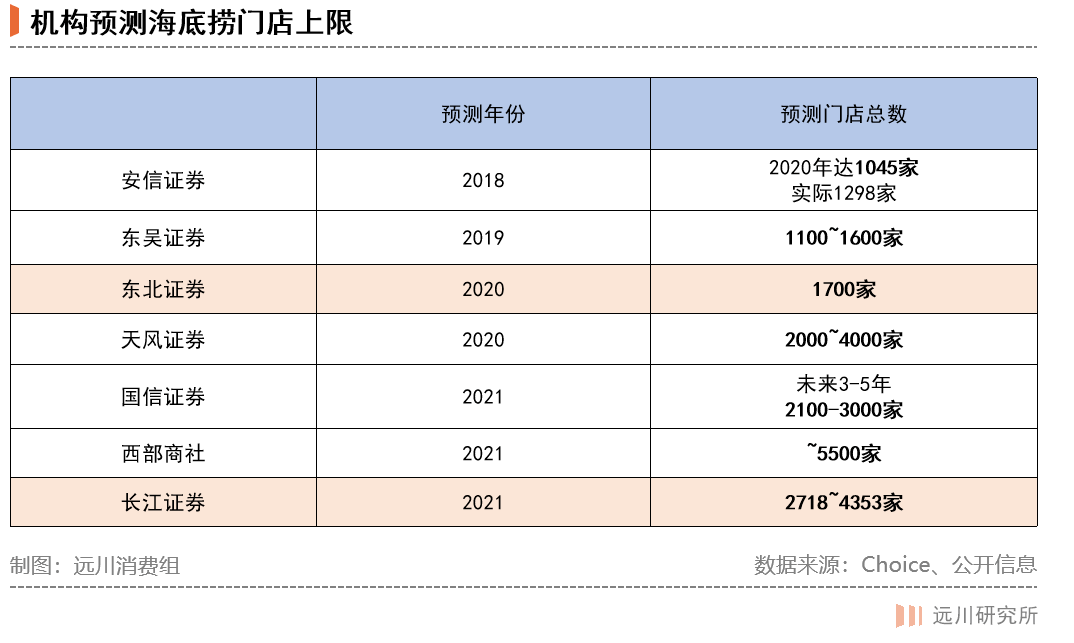

海底捞的张勇也是这么想的,2020年,张勇断言疫情将在9月份基本结束[4],应该逆势扩张提前布局。因此,海底捞去年扩店530家,总数破千。

海底捞逆势扩张的决心有多强?去年新开的门店数是捞王总店数(135家)的4倍,巴奴火锅(77家)的7倍。

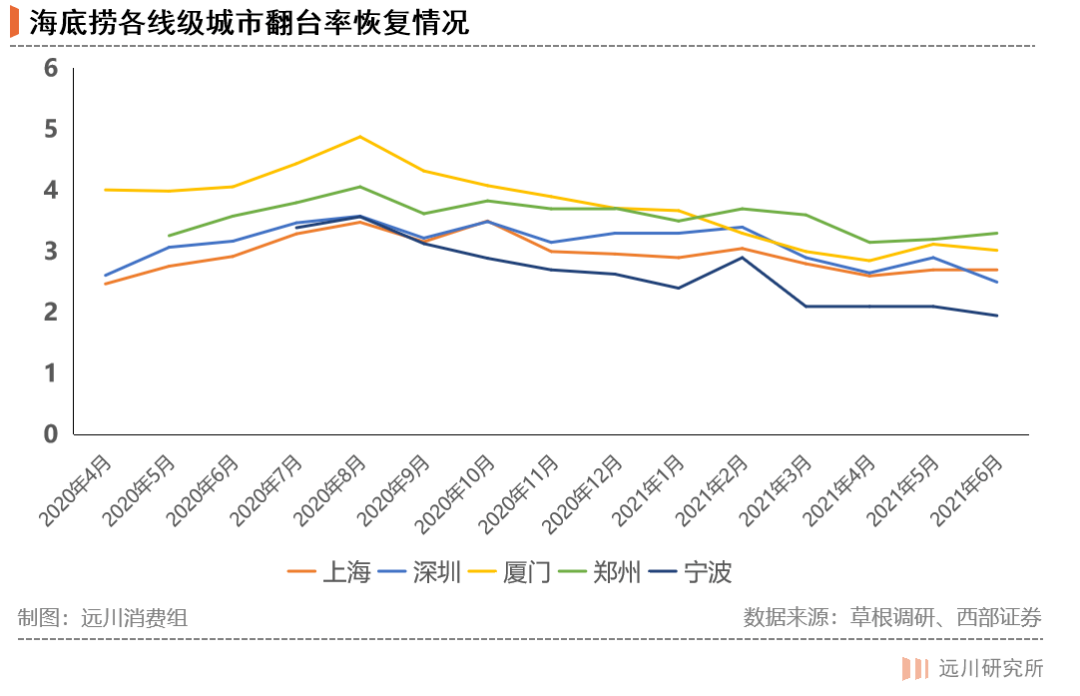

然而,谁也没有想到疫情出现了反复。2021年6月,变异病毒德尔塔袭击广州,海底捞在广州的当月翻台率从3.1,直接劈到1.2[5]。

今年,海底捞整体3次/天的翻台率比去年的数据还低了0.3,有人将此归为新店稀释了整体翻台率,但同店(也就是经营了3个月以上的相对成熟的店面)的翻台率也只是与去年持平。

公司做扩店的决策时,往往需要根据整体同店增速(同店翻台/座率)的变化来动态调整开店计划,如在部分城市进一步加密会呈现显著的门店分流,公司便应该放缓该城市的门店加密计划。

但海底捞没有,2021年上半年在同店增速下降的情况下,它又新开了310家,总店数现高达1597家。

要知道,疫情虽然反复,但今年的经济活动是在恢复的:2021年上半年,全国321座城市3万平米以上的购物中心接待客流总人数达146.5亿人次,同比增长46%。

购物中心是海底捞开店的主要场地,客流回暖理应带着海底捞一块起飞,但顾客们却没有选择海底捞,在一些发展较成熟的城市,翻台率不升反降。

正所谓谁低谁尴尬,在海底捞翻台率疲软的同时,其他餐饮企业的客流肉眼可见地在恢复。呷哺呷哺旗下的湊湊火锅2020年上半年的翻台率是1.9,今年上半年已恢复到2.6;九毛九的太二酸菜鱼,翻台率从2020年的3.4上涨到了3.7,是所有上市餐企中表现最好的。

错判形势的张勇在今年的股东大会上痛定思痛:“我对趋势的判断错了(做了扩店计划)……现在看确实是盲目自信。”

但巨轮想要刹车,惯性还要推着它往前走几公里。张勇发现问题是今年1月,做出暂缓开店决策时已经到了3月。疫情长期化的影响,叠加品牌老化,海底捞新店的爬坡时间被延长,公司遇上了窘境。

02

涨不动

来到第二个问题:海底捞的菜品价格涨不动,这对海底捞的营收能力有很深的影响:它陷入了营收增速疲软,而成本却不断堆高的困局。

海底捞的收入中,餐厅经营占96.6%、外卖1.7%,调味和各类零售仅1.1%,也就是说,到店就餐是海底捞最主要的收入来源。海底捞的外卖化做得不如九毛九(外卖占比15%),孕育多品牌的能力也稍显逊色,因此要提高营收,它有两条路——1.扩店多销,2.抬价。

扩店是海底捞正在做的事,但遭遇了疫情的持续打击,原本的“趁疫抄底”反而成了拖累业绩的主因。而至于涨价,有了去年网友痛骂海底捞涨价的前车之鉴,继续抬价的能力也实属有限。

2020年3月,刚复工的海底捞心一横宣布全国涨价,涨幅一度高达80%,没想到换来的却是消费者的一片骂声,翻台率大跌,急得海底捞赶忙发了一份致歉声明,只求回归“宠粉人设”。

年报拉出来一对比,客单价从2019年的105元涨到了2020年的110元。不过,到了今年上半年,海底捞的客单价就涨不上去了,整体客单价为107元(去年同期还112元),不升反降。

为什么价格抬不上去——疫情反复,收入有大波动,同时各类火锅外卖店的兴起,“外面不安全”也影响了人们到店消费的欲望。并且海底捞所在的中端餐饮在涨价这件事上,一向处境尴尬,反倒是高端餐饮可以涨,消费者愿为地段、环境买单;低端餐饮也可微调,毕竟消费者也没更便宜的地可去。

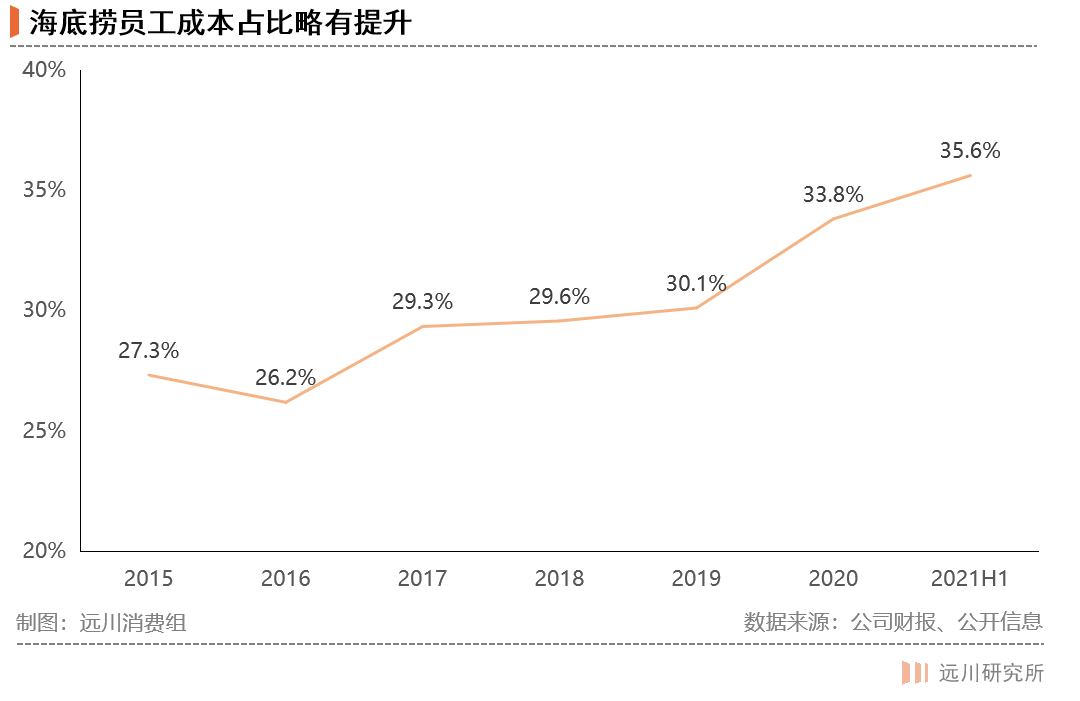

涨价不易的同时,海底捞的成本却在逐年抬高。海底捞的成本结构里,原材料42.3%、员工成本35.6%(为所有上市餐企中最多),而且员工成本很可能是未来海底捞成本增长的主要部分。

恢复不及预期,净利润率远低于其他同业,2021年上半年海底捞销售净利率0.48%,九毛九9.2%。涨不动的海底捞,这给它的营收增长潜力打上了一个问号。

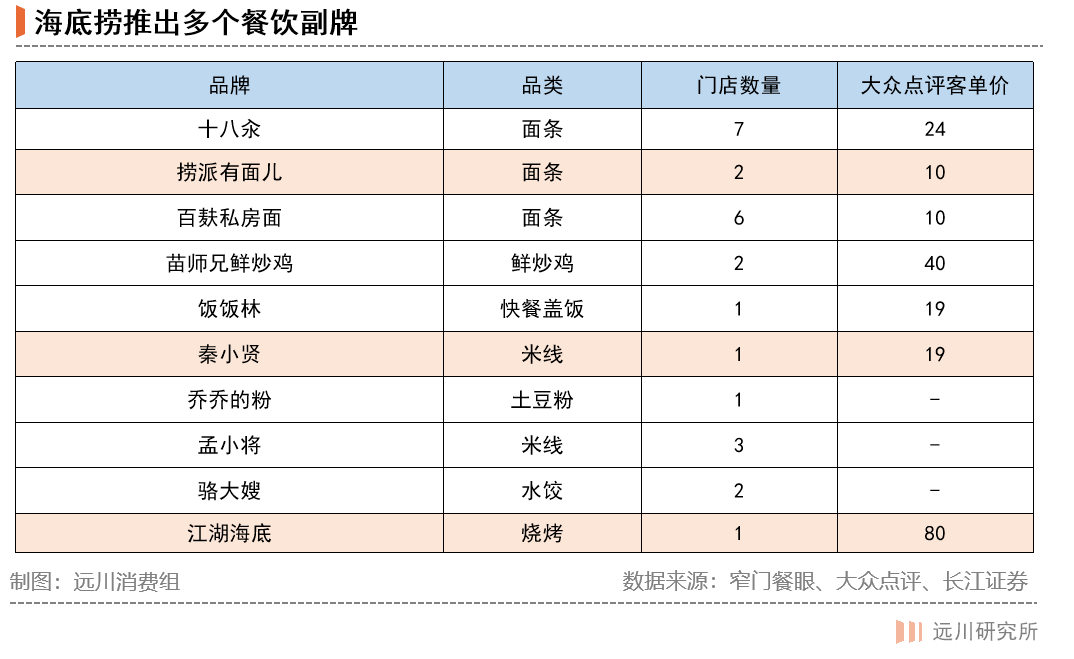

资本市场一直期待海底捞能够拓展能力圈,把口碑和管理能力输出到新的品牌上。那么,海底捞的副业做的怎么样呢?

03

副不易

做副业,本质上就是在寻找第二增长曲线,餐饮品牌普遍存在生命周期有限的难题,多品牌、多业态的探索是行业的大势所趋。只不过,这是一个投入大,不确定性高的选择。

比如原本的火锅大户呷哺呷哺,虽然门店逾千家,却因为品牌老化和经营效率下降活得十分艰难。最近,呷哺呷哺的股价又经历了一次自由落体式的大跌,主要原因之一,是旗下品牌“湊湊火锅”CEO张振纬的离职创业。

湊湊火锅可谓呷哺呷哺的救星,2016年成立之初,就拉扯着母公司的股价往上走。目前它在全国拥有149间门店,营收占集团总销售额从2020年的31%上升到今年的37%。

一个好的副业,不仅能给公司带来价值“增值”,还能开辟更多收入渠道,增宽护城河。

但是,湊湊并不是呷哺呷哺管理层拍脑袋就做成的。

在湊湊火锅开张之初,张振纬花了半年时间跑通整个供应链。为了做市场差异化,湊湊推出市场首创的“火锅•茶憩”模式,奶茶成为他们的引流爆品。他们还在装修和菜品的颜值上下足了功夫,就是为了激发顾客拍照转发的欲望,通过在社交平台上“种草”来营销推广。

二是“奶茶铺”,也开在门店旁,有专人制茶,sku最少有2款,最多有6款,均价在18-20元,据小红书上的评价,产品与茶颜悦色很像。

这种靠着火锅门店卖奶茶的方法,辐射的客群主要还是海底捞的原客群,原来大家买好奶茶再进店,现在进店也能点奶茶。但日后海底捞若真要独立出火锅店卖奶茶,在任一市场都会遇上强有力的竞争对手——喜茶(高价市场)、茶颜悦色(中端市场)、蜜雪冰城(低价市场),并且不同价格带背后的盈利逻辑都不是一回事,反倒是现在依托火锅门店卖奶茶的做法,省人省租添收入。

3. 快餐标准化餐饮

海底捞还新创立了一家快餐面馆品牌——“十八汆”,门店集中开在北京。

十八汆主打平价粉面,客单价在20元以内;店面小而精,餐厅动线清晰:自取餐盘—自选小菜饮品—选择面条浇头—自助结账;店内最多10个员工;门店专设外卖和茶饮窗口,营业时间覆盖三餐。

国内很多直营的快餐连锁品牌,比如和府捞面,从开始经营到做到如今的规模,走了少则3、5年,多则十几年的扩张路。要做成任何一个新品牌,海底捞都不啻于再创业,着实“副不易”。

04

结语

被疫情严重冲击的公司们,都在等待疫情消失的那天。而像海底捞这样逆势押注的公司,肯定在某个时间非常确信这一天即将到来。但套用马克吐温的一句话来说就是:让你遇到麻烦的不是未知,而是你确信的事,恐怕并非如你所想。

作者:李橘子

来源:远川商业评论