疫情带动了一波下厨热潮,社交媒体涌现了许多新词,比如轻厨、轻烹饪、一人食经济等。那么热情退减后,调味品市场究竟发生了什么变化?未来的机会点在哪里?

01

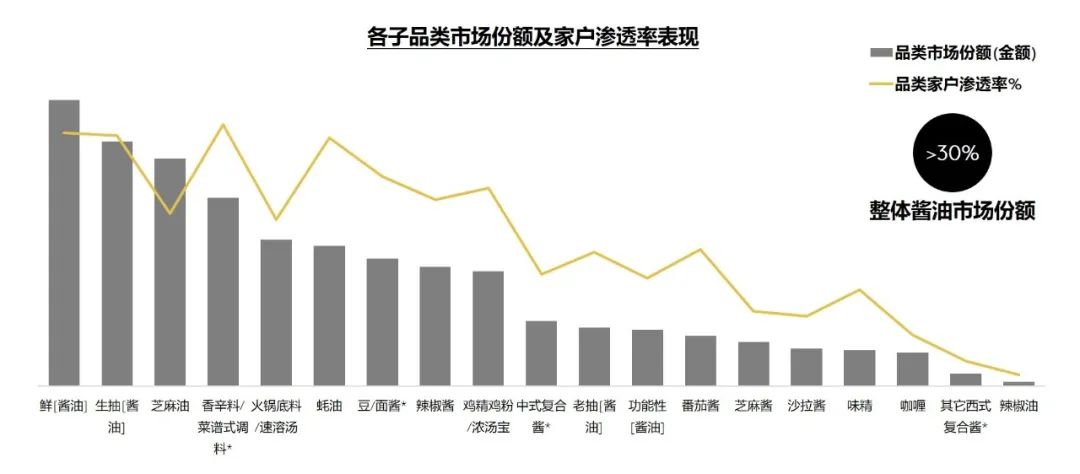

酱油为首#鲜字当头

凯度消费者指数城市家庭样组数据显示,在所监测的调味品品类中,酱油类占据调味品整体超过30%的市场份额。其中,鲜酱油和生抽的市场份额稳居前二,六成以上的家庭都会购买这两个品类。

数据来源:凯度消费指数 | 家庭户内消费样组

截至2021年6月的52周

在排名前六的品类中,香辛料/菜谱式调料和蚝油的渗透率,也几乎代表了家家必备。芝麻油的家户渗透率虽低于前者,但其均价相较更高,市场份额位列第三。

02

#三大趋势显著

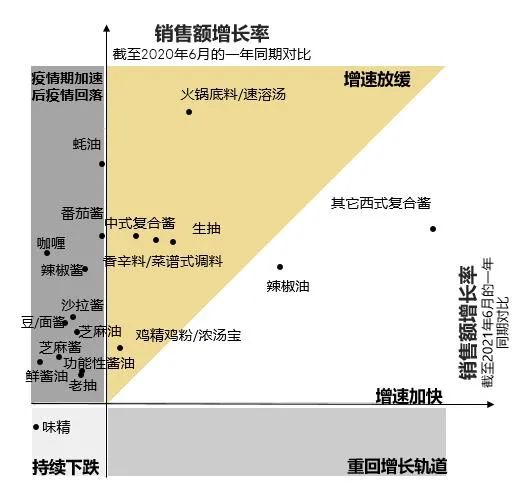

通过对比各品类两年的销售额增长率,将其划分成5个区域后,可以看到调味品的三大显著趋势。

传统类调味品增长有所回落。疫情期间催化了更多消费者宅家做饭,进而迎来快速增长。但随着户外消费逐步复苏,消费者的生活形态有所回归,进而这些品类的增长也逐步回落。

健康渗透传统调味品市场成为另一增长引擎。虽然传统类的调味品增长有所回落,不过我们发现,与健康相关的子品类,如低盐、有机、零添加酱油,和低脂沙拉酱同样在持续双位数增长。因此,传统品类抓住细分健康市场同样也能够获得持续增长。

03

需求因#家庭形态而异

整体来看,各类形态的家庭在调味品总花销上都有所增加,尤其是上有老下有小的80、90后家庭,就疫情带来的食品安全和就业稳定性的考虑,促使他们亲自下厨减少外食,同时也可以节省开支。

同时,消费者们普遍减少了购买频次。两次购物的时间跨度拉大,品牌在一次购物中流失掉的消费者的隐性成本提升,如何让产品变得更加显眼,尽可能抓住每一次到店购买变得愈发重要。

调味品市场的消费行为变化

(指数)

细分家庭形态来看,对老年家庭来说,单次购买量变大。讲求性价比的实惠大包装则是最吸引他们的。

年轻有孩家庭对O2O、社区团购等新渠道的接纳程度高,购买频次受到了最轻微的冲击,因此品牌需要加速布局和完善新渠道来抵御这部分消费者因转换渠道导致的流失。

从购买调味品的种类来看,所有群体都展现了多样化需求,尤其是年轻的单身和小夫妻。他们可能下厨经验不多,但调味料得齐全,产品概念新颖、懒人易上手的复合酱料是他们的掌上优选。

小产品,大市场,消费者的需求始终在那里。调味品市场处于稳步发展中,正经历着消费群体需求变化带来的升级迭代。健康理念助力着产品高端化;多样化需求为小品类,细分品类带来进一步增长空间。因此,无论产品大小,抓住需求,依然可以撬动这个千亿级市场的大门。

凯度消费者指数通过长期且连续监测城市消费户实际购买行为,可以从消费者角度,基于全渠道,提供全方位的洞察,帮助品牌赢得更多的消费者。

今年6月中式酱已加入市场洞察专线,在10月底也即将上线更多品类,例如油醋汁(沙拉酱下的细分品类)、RTE方便餐食(自热火锅/米饭等)、代餐等,更多信息请联系凯度消费者指数,深入了解消费者所看、所想、所买、所用。

注释:

香辛料主要包含单一香辛料(胡椒、八角等)、混合香辛料(烧烤料、炸粉,五香/十三香、椒盐等)等;豆面酱主要包含豆类和小麦粉制成的豆酱、面酱、豆豉、味增、面豉酱等;中式复合酱主要包含各类肉酱、海鲜酱、拌饭酱、烧烤酱、烤肉酱等;西式复合酱主要包含意面酱、披萨酱、黑胡椒酱、黄芥末酱、西式辣椒酱等。