2021年即将画上句号,我们从快速消费品市场整体、食品饮料、美妆和品牌这四个方向梳理了2021年消费市场的演变,来更好的迎接2022,在变局中扬帆起航。

01

快速消费品市场

基本盘

尽管中国快速消费品销售额在三季度较去年同期有所下跌,但消费基本面依旧稳健。例如,随着中国中产阶级的继续壮大和疫情出行管控下的消费回流,整体消费实现稳定回升。

经历了多年5%左右平稳增长和2020年的增长停滞后,2021年前九个月,中国快速消费品的销量和销售额分别增长3.3%和3.6%,实现了疫情后的温和复苏。尽管增长较慢,价格增速与中国通胀率之间的差距相比2020年仍有所缩小。《文章:中国快消品市场基本面依然稳健,新生势力品牌发展步调不一》

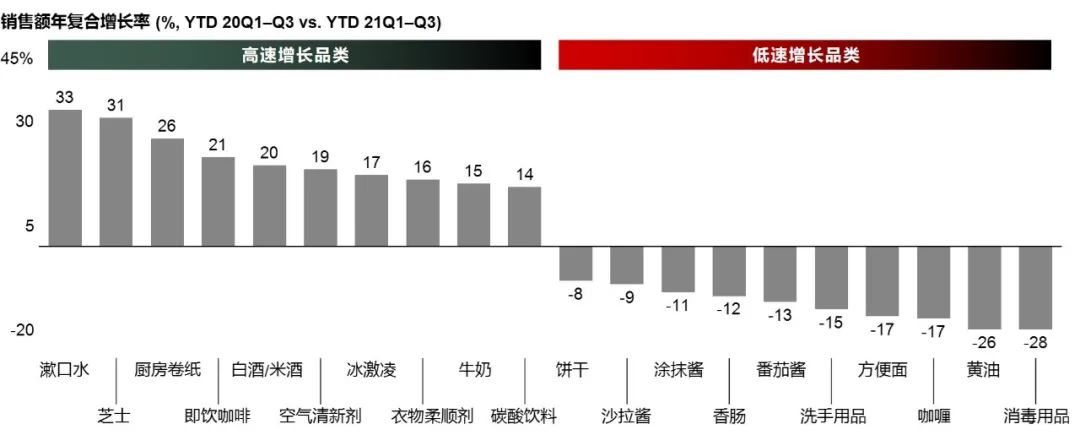

五年前,我们注意到中国快速消费品的一个独特趋势。我们发现,有些品类以两位数的速度下行,而与此同时,有些品类则实现两位数快速增长。这股双速增长趋势延续至今,如今呈现进一步加深的态势。奶酪、空气清新剂和即饮咖啡等与改善生活品质相关的品类增长较快。

来源:2021中国购物者报告,系列二

点击图片(小程序 - 中国购物者报告)查看报告

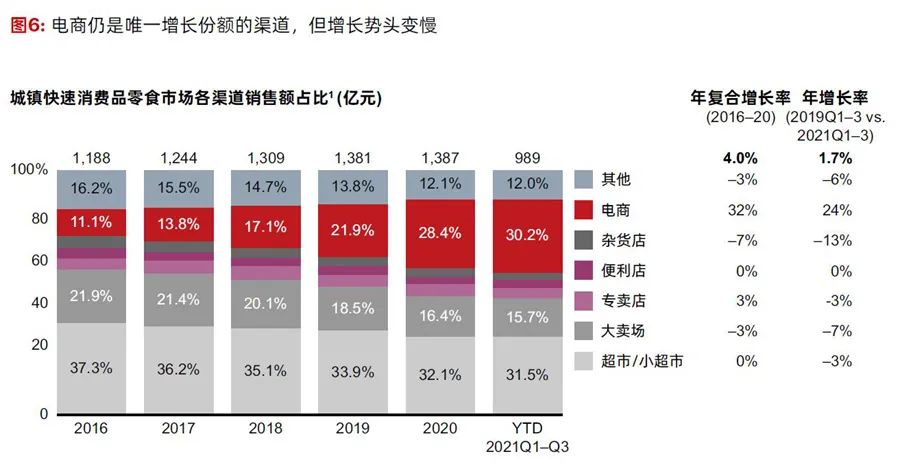

渠道结构的变化正在改变着中国购物者的行为。除便利店以外,大多数线下渠道则不断丢失份额,销售额均呈现下跌之势。

目前,中国便利店的发展还是处在一个比较初级的阶段,从整个市场集中度来看,从2018年到2020年,上线城市前五大便利店的客流占比在下降。

来源:后疫情时代便利店的增长路径

这并不意味着消费者去便利店的次数少了,而是说明,争夺消费者客流会变得越来越激烈。在这种态势发展的前提下,我们通过对消费者的深入洞察了解在城市级别、人群、场景、区域等真实的消费需求来创造购物体验。《文章:便利店增长路径》

而线上渠道的竞争格局趋于严苛,过去三年经历了从“均分天下”到“群雄逐鹿”的过程,各个渠道的增长贡献率始终在不断变化。电商新贵的崛起加速改变了竞争态势。

来源:2021中国购物者报告,系列二02

食品饮料市场

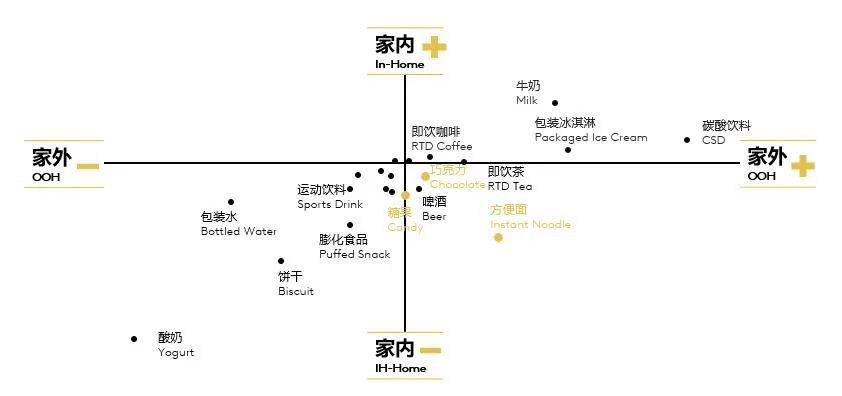

如果把过去一年的所有消费场景(吃喝最终的发生地)按照消费者触及数排序,会发现 “家内” 消费还是当之无愧的首位消费场景。每100笔消费者触及数中,24笔流向“家内”。“办公室”与“逛街”消费场景随其后。

不过与去年同比,“家内”场景重要性有所下降,家外场景“办公室”与“逛街”各有增长这说明随着疫情的常态化,消费者消费方式逐渐恢复。 《文章:食品饮料消费的现状、潜力与未来》

不同消费场景中,消费者偏好的品类也各不相同。比如“办公室”偏好速溶咖啡与茶,“逛街”偏好现制饮品。因此,消费场景的迁移也引发了品类的此消彼长。在家外重要性有所下跌的品类,在家内重要性也有所下跌。

来源:全景食品饮料视角驱动更多购买

同一产品,在家内和家外的场景消费需求是不同的,很难用统一逻辑贯穿始终。“家内” 消费者的需求是集体性的,利益最大化的,“家外”时消费需求更为个体和利己。

以牛奶这个在家内、家外重要性双增长的品类为例。在家内,牛奶的增长是由“精致妈妈”作为主购者的家庭拉动,“精致妈妈”在家里有提升全家免疫力的刚需。作为收入较高的有孩女性白领,“精致妈妈”在家外时的首要角色是女性白领,她此时更需要的是现制奶茶。而真正拉动家外场景牛奶增长的是年青一代。养生的他们,在家外也要好好照顾自己。

更多在家内、家外共繁荣的例子如,现制茶饮喜茶通过喜茶气泡水强势入主家内场景。饼干品牌奥利奥通过限定春季口味与年轻消费者沟通春游场景,与家内的有孩家庭分享场景齐头增长。

所以,把握家内家外不同消费特征是共创繁荣的基石。

2022,加油!