社区团购赛道在跌跌撞撞风雨飘摇毁誉参半爱恨交加中画上了2021年句号。

据不完全统计,在过去5年,特别是去年,大小社区团购平台投入不低于500亿培育产业市场,社区团购赛道已经沉淀了数量级基础设施:上亿级别数量用户,数百万级别数量团长,逾万级别配套网格仓。

从“+社区团购”的维度上,社区团购模式已经跑出来了5个细分赛道:社区团购(地方团)、社区电商(资本团)、连锁超市拼团(新店商)、独立团(团批)、物业团购(地产电商)。

辞旧迎新之际,对于即将到来的2022年,我们做了十个预判。

01

预判一:团长分级与分离

没有团长,就没有团购。

社区老炮宝哥将团长(社区与社群)、超批(单店与连锁)与站内(传统电商与兴趣电商主站)列为中国零售业态3大触点。

与社区团购地方团平台重视团长关键角色相比,社区电商资本团平台则凭着主站站内流量一直弱化团长,即去团长化,直至将团长变为搬长(提货点)。

一线二线城市团长跟着地方团学会了玩社群种草,又跟着资本团学会了选品定价,学了一身本领的(特别年轻有思想的)团长起义了,第N次发起终极追问“谁的团长谁的团?”

答案是:我的地盘我做主!这些独立团长不再依附于任何平台,实际上从而把自己变成一个小平台,以店为仓运作私域流量,把命运掌握在自己手中。

由于独立团群体逐步壮大,这也是团盟团批作为“智慧场与军火商”双重身份服务独立团长的商业机会所在。在杭州部分独立团长联手包产品与包果园,做的有声有色有条不紊。

在更广袤的3456线下沉市场,兼作团长获得了小卖店主经营现货之外来自平台预售商品的额外增添收益。

2022年,高线市场独立团长阵营进一步扩增,低线市场的团购团长进一步扩编,团长阵营分级与分离,尘归尘土归土,各玩各的相得益彰。

02

预判二:社区电商四强鼎立

社区团购模式5个细分赛道:社区团购(地方团)、社区电商(资本团)、连锁超市拼团(新店商)、独立团(团批)、物业团购(地产电商)。

其中,社区电商(资本团)是赛道中的当然的带头大哥,起着中流砥柱领导作用,同时占据九成以上的市场份额,2021年赛道TOP四强巨头的flag除了橙心优选之外估计都会得个及格分。

在社区电商阵营中,从规模上看,多多买菜与美团优选日商3000万单盘子,阿里淘菜菜与兴盛优选日商1500万单盘子,京喜拼拼日商800万单盘子。

社区团购平台2022年GMV目标规模冲击万亿不是梦!

京喜拼拼2022年出局是大概率事件,大强子最大可能把它拼给京东7亿美金投资的兴盛优选。

2022年TOP四强鼎立:多多狠,美团稳,淘菜菜攻,兴盛守。

03

预判三:地方团凤凰涅槃

资本团2020年下年入局,在这一年半,对于整个赛道不亚于泥石流冲击,全国性原生态社区团购创业平台只剩下兴盛优选一根独苗,当然整条赛道也是被强大资本力量迅速拓宽、拓深、拓长。

在巨头碾压式进攻前,凡是坚持差异化战略的地方团平台一直顽强的存活下来。

包括但不限于福建叼到家、深圳土地公、长沙知花知果、南昌味罗天下、杭州山总亲选、温州永鲜、商丘优尚、焦作乐乐、中原双煞有井有田与量子美食、济南小熊乐、天津乐乐、丹东邻聚团、长春榴小敏、大庆九佰街等等都是地方团杰出代表。

无论武汉、石家庄、郑州还是当下的西安,地方团平台的表现丝毫不亚于资本团平台,积极投入到当地市场保民生保供应的义举之中。

地方团在营销创新上与时俱进,大庆九百街团购玩直播让业界惊掉下巴,2021年12月15日18时至21时30分,大庆九佰街社区团购举办第十六场直播带货,本场共有69个产品,累计观看人次73.2万、点赞494.5万、分享人数1.03万,订单数11.96万,销售额328万,再一次创下历史新高。

2022年社区团购地方团赛道地位会进一步加重,返场证明光荣与梦想。

04

预判四:新店商深化

社区团购是一种普惠制零售模式,地方连锁超市+社区团购=新店商拼团。

现在实体连锁店能做社区团购的,基本都搞了,效果大多数一般不理想,判断明年不会有太大变化,究其原因还是缺少电商基因,缺少坚持,缺少信息技术支持,供应链变革跟不上。

订单兔创始人连杰老师观点一贯犀利,他认为未来零售业只有两种打法具有生命力,一个是做好团点的社区团购平台,一个是做好预售的连锁超市。

2022社区团购商超新店商:不是做不做的问题,而是如何继续将拼团这个鸡肋真正做理想的问题。

05

预判五:品牌厂家全心入局

任何新渠道的诞生,品牌厂家都经历“看不见、看不懂、看不上、真后悔”态度轮回,社区团购也不例外。

2021年,尽管还有包括统一食品在内极少数品牌厂家对于自家产品上架社区团购平台采取“卡、截、停”左倾严控做派,但是只要用户有需求,就不可能杜绝产品被上架售卖,只是价格不同罢了。

2022年我们预判快消品品牌厂家都会建立专管社区团购渠道隶属于新零售组织架构,正视社区团购作为新兴与潜力通路,多场景满足用户碎片化购物需求。

06

预判六:供应商寡头化

供应商介入社区团购有3次绝佳机会:

第一次2017年兴盛长沙开团,这个节点大多个体户与炒货商作为供应商入局;

第二次2020年下半年美多滴开城,这个节点是传统代理商与经销商作为供应商入局;

第三次2021年9月淘菜菜长沙开市,这个节点是专业供应链与品类供应链作为供应商入局。

食品供应链服务商351原则:月度300万入门;月度500万及格;月度1000万算是初具规模,获得了与平台买手拍档较为平等的沟通谈判地位。

食品供应链服务商991原则:2021年,90%的供应商每月有坑位,9%的供应商每周有坑位,1%的供应商每天有坑位。

2022年供应链服务商呈现寡头化格局,大量中小供应商被被迫离开,另找活路。

07

预判七:网格仓蝶变

社区团购模式有2大创举,其一是团长,其二是网格仓。

2011年,网格仓盈利强差人意,呈现大面积亏损,随着网格仓履约服务进一步提升,网格仓想进一步通过提高管理水平去降成本己变得非常难,网格仓要实现盈利需要变化,开放资源,增加其他业务收入。

2022年更多的网格仓会将在共配网络、构建自己本地社区店连锁品牌方向发力、批发等方向进行尝试!

08

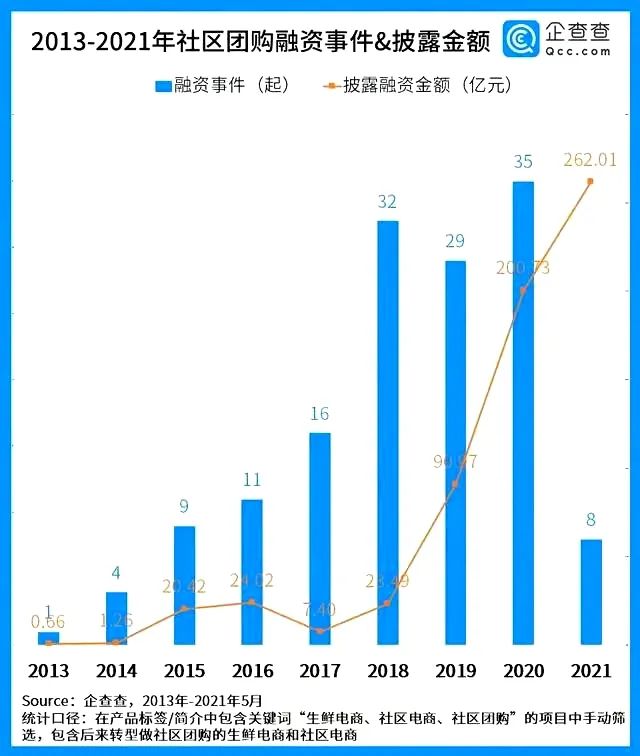

预判八:资本趋冷

下图为2013—2021社区团购赛道融资柱状表:

资本嗅觉是灵敏的,在社区团购赛道上,兴盛优选是神一般的存在,吸收了整体行业至少一半以上的风险投资,不差钱的兴盛估值高达120亿美金,早就是不是谁投就能投资的了。

另外,地方团平台会被重新估值,基于资源整合,产业资本会盯上并进行投资。

2022年对于风投来讲,就是有钱也没有地方投资了,关键是TOP4都不差钱。

09

预判九:政策宽严相济

与直播电商相比较,团购尚不足直播市场份额一半,但是受到国家政策关照程度不可同日而语。

一方面,从“九个不得“到”市场监管总局关于人大代表社区团购对传统零售业冲击影响的专业回函”彰显严格监管的一面;

另一方面,12月8日《新闻联播》赞赏美团优选社区电商对于农产品流通做出的独特贡献,以及《人民日报》对于阿里淘菜菜参与乡村振兴三连赞,主流声音值得“玩味”。

2022,国家行业监管政策仍为宽严相济,规范向左发展向右,健康向上往前走。

10

预判十:基本购物场景

线下实体店解决了用户即时商品消费需求;传统搜索型电商解决了用户长计划商品需求;社区团购解决的是用户准计划商品需求;抖音与快手兴趣电商的商业逻辑激发了用户潜在需求。

还是那句话,用户时间停留在哪里,流量就在哪里;流量在哪里,交易就在哪里。

“逛超市,搜电商,刷抖音,上团购”在2022年会形成四大基本购物场景。

结语:

12月27日,据海通国际发布报告称,社区电商已经进入趋稳发展阶段。赛道全年市场规模预计超3000亿元(此数据为参考数据各权威统计差异较大),随着行业生态、竞争格局逐步成形,行业经营策略已经从规模化扩张转向优化UE(单位经济模型),优化UE即优化投入产出比,这意味着降本增效成为行业新重点。

展望2022年,离万亿赛道更进一步,赛道主要选手也将从“拼爆发力的短跑式竞争”向“拼耐力的马拉松式竞争”过渡,“运营系统创新和供应链体系创新”将成为社区团购赛道未来的主旋律。

综上,我们基于2022年十个预判做出3个结论。

结论一:社区团购赛道最大的矛盾不是资本团与地方团之间的博弈,也不是美团优选与多多买菜之间的冲突,而是社区团购平台同团长之间的矛盾,是阶层冲突,是流量之争,是利润分配权力之争。

结论二:社区团购赛道最大的变数是国家政策执法尺度,行业监管政策风险犹如是达摩克利斯之剑始终高悬。

结论三:社区团购赛道最大的商机是形成了市场化产业,无论上下游基于物流与商品流,还是服务流,都是2B链条配套协同创业的机会,而这种机会,未来十年之内只有直播电商与之比肩媲美。

作者:陈海超