前段时间,作为“榨菜界茅台”的重庆市涪陵榨菜集团股份有限公司(下称“涪陵榨菜”)发布了2021年业绩快报。

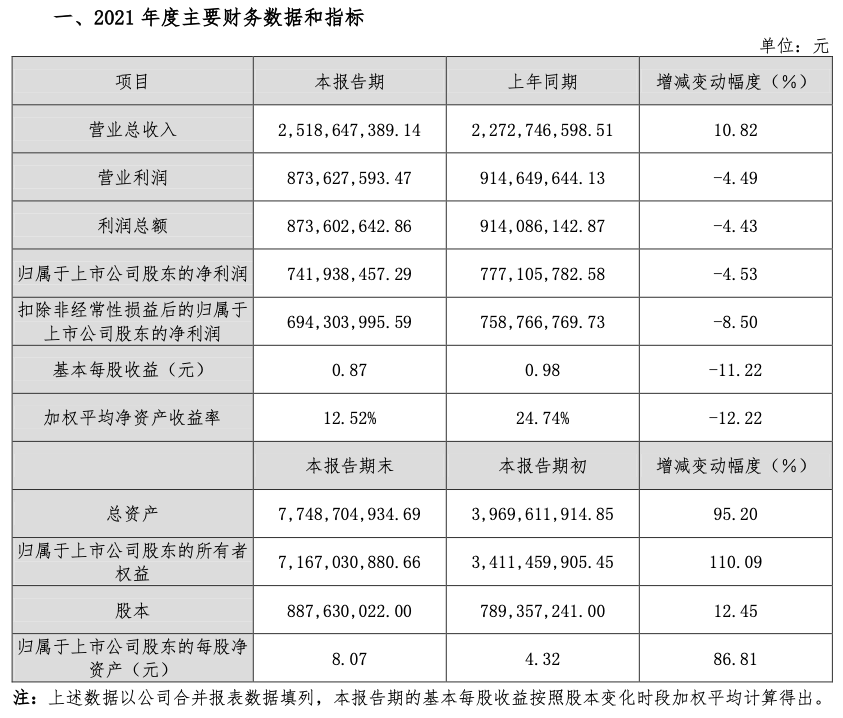

报告显示,涪陵榨菜2021年实现营业总收入25.19亿元,同比增长10.82%;实现归母净利润7.42亿元,同比下降4.53%。(未经会计师事务所审计)和此前业界预计的一样,作为业界龙头的涪陵榨菜在不平凡的2021年也陷入了“增收不增利”的境地。

而在业界看来,在过去两年,涪陵榨菜其主营的榨菜品类已现“天花板”,而此前辛勤培育的新品类仍然收效甚微,加上去年疫情因素和企业在营销层面的“大手笔”,最终导致全年净利润微降。不过,涪陵榨菜在公告中解释到,业绩表现主要是受新冠肺炎疫情反复和消费市场疲软、大宗原料成本上涨的多重冲击影响。

根据涪陵榨菜此前发布的2021年前三季度报告显示,2021年1月1日-2021年9月30日,涪陵榨菜实现营业收入19.55亿元,同比增长8.73%;净利润5.04亿元,同比下降17.92%

据此估算,涪陵榨菜在去年第四季度营单季营收将达到5.64亿元,同比增长18.74%;净利润也达到2.38亿元,同比增长44.78%,较去年三季度环比增长85%。

按照涪陵榨菜的解释来看,疫情、消费市场疲软等宏观因素并未有显著性的改善,为何企业经营业绩的改善却如此明显呢?

一方面,据重庆市涪陵区政府数据显示,2020年青菜头市场平均收购价格为900元/吨,2021年一季度青菜头收购价创下历史新高,达到了每吨1480元,随后出现一定回落,维持1300元/吨左右。因此,在去年二季度使用新收购的榨菜原料后,公司三季度毛利率一度同比跌逾7个百分点,仅为51.64%。

而这也是涪陵榨菜去年前三季度净利润大跌的重要原因。

对于原材料的价格波动,涪陵榨菜高管在去年11月3日举行的2021年第三季度业绩说明会上表示,今年初(2021)由于部分地区的青菜头原料因自然灾害出现短缺,导致青菜头价格上涨,属于特殊情况下的非常规价格波动。

好在,据《财联社》报道,涪陵榨菜公司相关人士表示,去年底的提价已经全面落地,今年全年产品销售单价将会提升,去年飙涨的原料价格今年已回落至合理区间,目前青菜头价格已经回调至800元/吨,相较去年处于低位,利于增厚公司利润。

除了主要原材料的价格回调,上述相关人士之所以对今年“充满信心”,关键就在于去年11月份,涪陵榨菜再度宣布涨价,各品类上调幅度为3%-19%不等。而从零售终端和电商平台数据显示,涪陵榨菜此次提价,也直接将该公司主打产品推向了3元时代。

显然,叠加年底消费旺季和经销商积极备货影响,助推了涪陵榨菜在最后一个季度净利润暴涨。

相比原材料价格的季节性回落,涨价手段对于涪陵榨菜来说,可能对公司长远经营的影响更为深远。毕竟,众所周知,涪陵榨菜每次涨价带来的,都是“名利双收”。

据中信建投统计,2008年-2018年,涪陵榨菜产品直接或间接提价累计已达12次。此外,涪陵榨菜于2020年6月末完成流通渠道主力产品包装规格调整,由80g缩减为70g,相当于变相提价幅度约14.3%。

值得一提的是,涪陵榨菜每次涨价行为不仅成为其业绩的“重要保障”,并且,随着龙头效益凸显,每次涨价之后资本市场对公司的热情也进一步高涨。

作为业界龙头,涪陵榨菜除了榨菜之外,还在近几年积极布局新的增长点,比如2015年通过收购惠通进军泡菜市场,并推出萝卜、海带、酱油及惠通品牌产品等新品类,并将推广结构分为主力产品、重点产品、新产品、配套产品4个类别。

但从过去几年的数据来看,涪陵榨菜的品类拓展成效并不显著。

并且,对于2021年的业绩,涪陵榨菜表示公司通过聚焦精品、聚力市场精耕和渠道下沉等多种措施应对,力保业务稳步推进,业绩基本稳定。

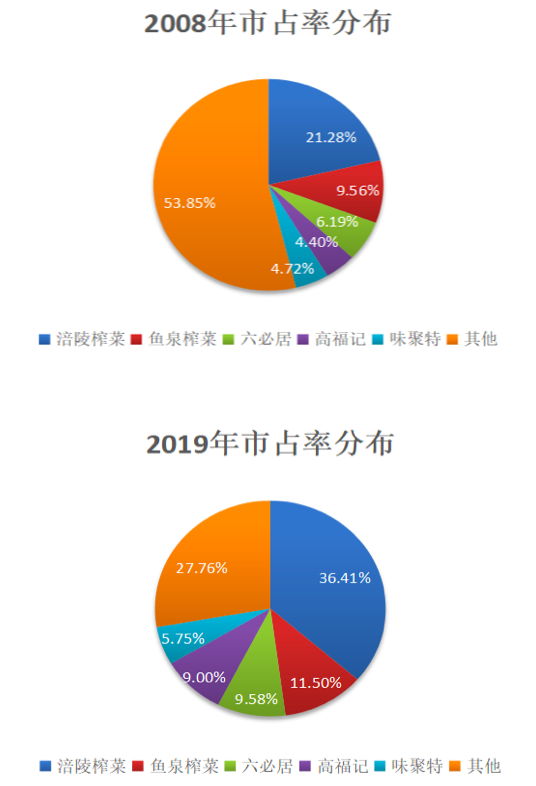

根据涪陵榨菜2020年11月12日披露的《2020年非公开发行A股股票募集资金使用可行性分析报告》中引入欧睿数据显示,以零售额计,包装榨菜市场集中度在2008年-2019年保持稳步提升,CR5从2008年的46.15%提升到2019年的72.2%。2008年末,涪陵榨菜市场份额21.28%,较第二名的9.56%高出一倍以上;到2019年末,涪陵榨菜市场份额达到36.41%,较第二名的11.50%已高出两倍以上。

值得一提的是,该报告中也提到,对于行业集中图的提升,主要得益于品类包装化率的不断提升和落后产能淘汰两大因素,而涪陵榨菜凭借自身的品牌优势和规模优势,势必在这一进程中展现出得天独厚的优势,优先享受红利。而除了涪陵榨菜,鱼泉榨菜、六必居、高福记和味聚特在上述时期内的市场占有率也得到了同步提升,也再次应证了这一点。

公司财报数据显示,2019年至2021年上半年,涪陵榨菜榨菜营收分别为17.13亿元、19.75亿元和12.01亿元;占比分别为85.11%、86.07%和86.9%;泡菜的营收分别为1.27亿元、1.54亿元和8281万元;占比分别为6.36%、6.77%和6.15%;萝卜营收分别为1.1亿元、9973万元和4053万元;占比分别为5.55%、4.39%和3.01%。

显然,作为涪陵榨菜业绩的第二增长极,面对持续增长的公司营收,泡菜和萝卜在近两年不仅在经营层面没有贡献太大的比例,反而整体表现并不太稳定。而像海带、酱油等“打酱油”的品类,涪陵榨菜也并没有花太多心思。

不过,值得一提的是,涪陵榨菜在2021年之所以净利润“微跌”,还有一重大因素则在于报告期内,涪陵榨菜斥重金在营销层面扩大品牌声量。

去年很长一段时间内,无论在电梯、院线还是门禁广告上,我们都能看到涪陵榨菜“全球畅销150亿包”的广告,而为此,涪陵榨菜在去年上半年为此类品牌宣传所支出的费用高达1.67亿。

也不能说这笔钱该花或不该花,毕竟在第四季度,涪陵榨菜各项指标都较为理想,其中不乏品牌宣传对销量的提振。并且,品牌对于企业而言属于隐形资产,对其未来品类孵化也有积极促进作用。

但整体来看,虽说“一时提价一时爽”,但对于涪陵榨菜而言,总不能“一直提价一直爽”吧?

如今,不管从产业端还是消费端来看,涪陵榨菜的零售价也到了空前的地步,虽说其毛利并不低,且目前仍能享受到提价带来的红利。但长远来看,涪陵榨菜作为酱腌菜行业领军者,除了榨菜之外,当务之急是找到第二增长点,将泡菜或者萝卜的营收贡献比例进一步扩大,并且构建自身的品牌护城河,与榨菜协同发展,才能为涪陵榨菜董事长周斌全在企业2021年新战略启动会上宣布的“乌江榨菜将以乌江品牌为核心,拉动品类发展,未来3-5年,实现销售额100亿元,成为重庆地区首家达到百亿销售额的食品企业。”目标贡献更大力量。