中国是全球最大的电商市场,仍在持续增长中,2021年1-11月中国电商市场交易额达到11.9万亿元,同比增长15.4%。相比以淘宝、京东及拼多多为代表的传统电商渠道,以抖音电商为代表的直播电商增长更加迅猛,在短时间内迅速崛起,已经接棒传统电商,成为电商市场新的增长引擎,中国电商行业正处在变道增长的关键节点。

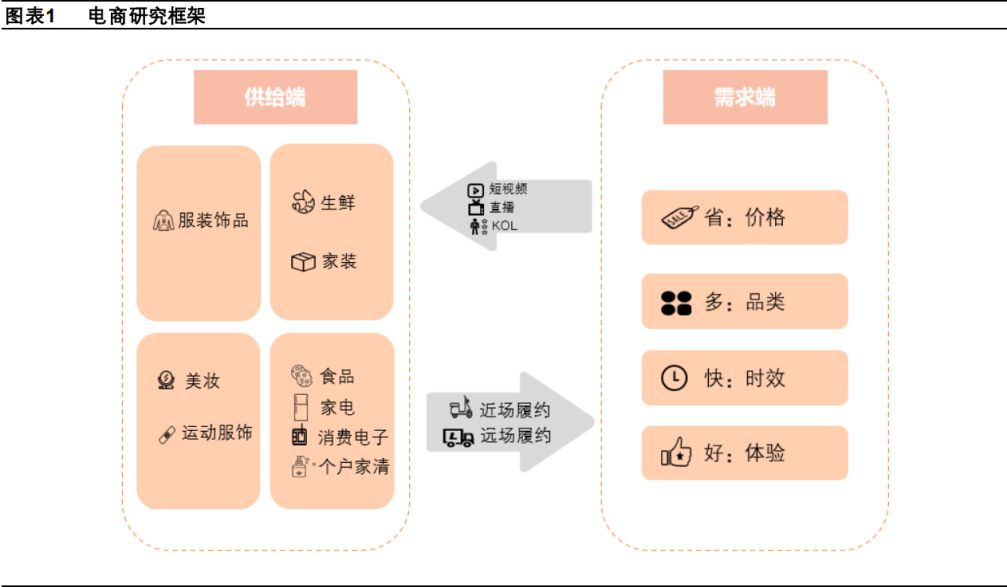

不同于传统“多快好省”需求框架,“人货场供需一体化”框架更能说明不同电商的比较优势。传统需求侧的分析框架仅能看出需求的差异,而实际上,不同货品(供给)通过特定的场景能够更好地满足“多快好省”中某一类需求,从而形成自身模式的比较优势。

Z世代成为电商最重要的增长动力。从全球来看Z世代人口达到24.7亿,占全球人口的32.1%,超越Y世代,成为全球人口最多的代际。Z世代正在对全球消费、娱乐及流行文化产生具有决定意义的深刻影响。

针对中国电商发展,数字营销市场编辑部也整理了相关方面的一些报告,希望这些报告能够让大家更多地认识中国电商发展的新趋势。

“人货场供需一体化”研究框架:本报告构建了新型电商研究框架,报告在供给侧将商品按标准化程度和销售方式分为四大类,通过内容和距离两类场景,连接“多快好省”不同需求,构建了“人货场供需一体化”的研究框架。不同于传统框架强调需求侧的研究,报告认为供给侧是驱动平台发展的重要动力,供给侧品类的差异需要不同履约、展示方式适配,从而导致各类电商在满足消费者不同需求方面各有所长。

货(供给侧):推动增长的主要动力,抓住潜力品类是各平台未来重要机遇。

供给侧决定单客收入,品类越丰富消费频次和客单价越高,进而推动 GMV、收入增长。供给侧中潜力品类决定未来增长空间。按商品标准化程度和分销方式将商品分为四类,其中非标品和分销占比越高的品类有更高增长潜力,特别是规模大、目前电商渗透率低的生鲜和家居家装品类。各平台由于模式、基因禀赋差异擅长不同品类,一般来说marketplace型电商擅长非标品,自营型电商擅长标品。预计阿里在生鲜、家居家装,京东在食饮快消,拼多多在生鲜,抖音在服装配饰非标品类将有较大发展空间。

场(内容与履约):决定用户购物体验,其中内容场景影响购前决策,物流履约影响购后时效体验。

内容场景的提升主因短视频和直播等更高级媒介形态的普及和由此带来的更繁荣的 KOL 内容生态,具备更好展示体验、提供更多消费决策信息。履约的提升主因远场当日次日达物流和分钟级即时配送的普及。随着更先进展示科技与物流配送方式的提升,电商极大地缩小了相比线下的体验差距。平台角度看,抖音为代表的短视频平台强于内容体验,京东、美团自建物流体系拥有更强履约护城河。

人(需求侧):“多快好省”是消费者永恒追求,“省”是最基本需求,“多快好”属于消费升级。

新模式崛起率先突破“省”,达成形式各不相同。marketplace 型电商依靠流量获得的“省”,面临一定约束。通过提升效率达成的“省”,更具持续性。“多”指商品种类多,淘宝和闲鱼供给端独具百万级长尾商家。“快”指送货快,体现配送端的优势,京东、美团等自建履约网络的电商拥有较大优势。“好”指品质好、体验好,天猫是品牌“第二官网”,优质的用户、“客户第一”的经营思路是其独特优势。单一平台难以同时满足“多快好省”需求,矩阵化是较优解。

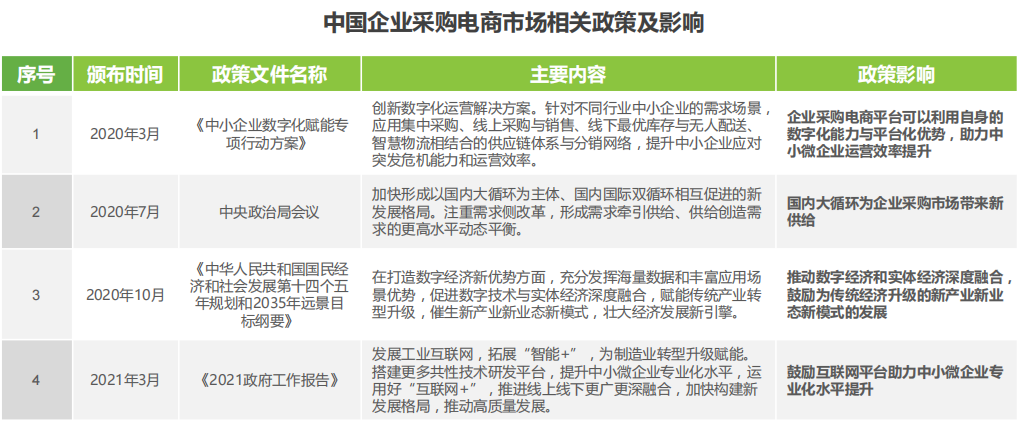

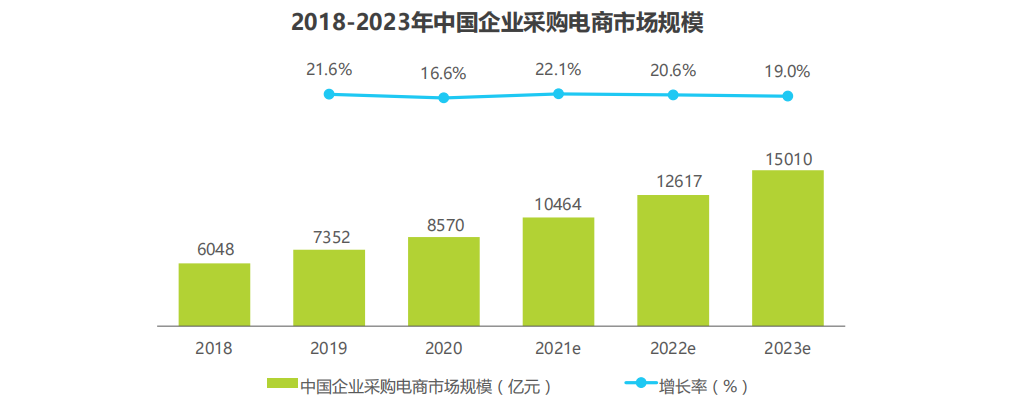

行业规模与格局:政策持续利好企业采购电商市场发展,市场规模增长显著,2020年中国企业采购电商市场规模达8570亿元。行业集中度仍较高,平台竞争压力较大。头部企业采购电商平台在客户基础、资源整合能力、研发技术、服务团队、资金规模上均具明显优势,2020年中国企业采购电商市场头部平台规模效应仍较显著,第一梯队规模占比达80.7%。

市场增量空间较大,企业采购电商市场规模维持较快增长态势。中国企业采购电商市场发展迅速,2020年中国企业采购电商市场交易规模达8570亿元。2020年受新冠疫情影响,线下采购渠道受阻,供需两端线上化趋势明显。2020年下半年疫情相对缓和,供需线上化态势持续强劲,一方面,政策端持续推动国央企采购透明化、线上化;另一方面,采购平台加大拓展中小微企业采购客户与下沉市场,加上品牌商与企业采购电商平台整体合作意愿的持续增强,均为企业采购电商市场提供较大的增量空间。预计未来2-3年企业采购电商市场规模将维持较快增长态势。

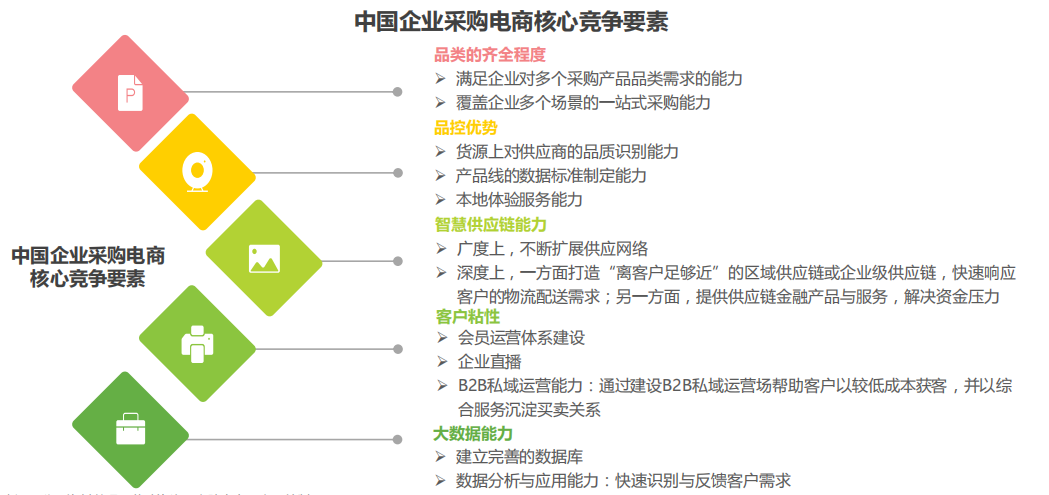

行业动向:企业采购电商平台不断加大在品类丰富度、企业直播、供应链服务能力等方面的竞争壁垒建设,利于开拓增量市场。

从采购需求来看,企业采购重点关注采购产品质量、品类丰富性、物流配送、采购便利性、采购平台服务等因素;从供给端来看,企业采购电商平台应从品控优势、快速响应客户需求的供应链能力、品类齐全程度、培养客户粘性等方面重点发力,打造平台的竞争壁垒,从而满足企业便捷的一站式采购需求,持续服务好企业客户。报告主要从企业竞争壁垒的角度来分析采购电商市场的最新动向。

企业采购线上化态势持续凸显,线上化持续凸显对平台的品类齐全度与供应链响应能力提出更高要求。

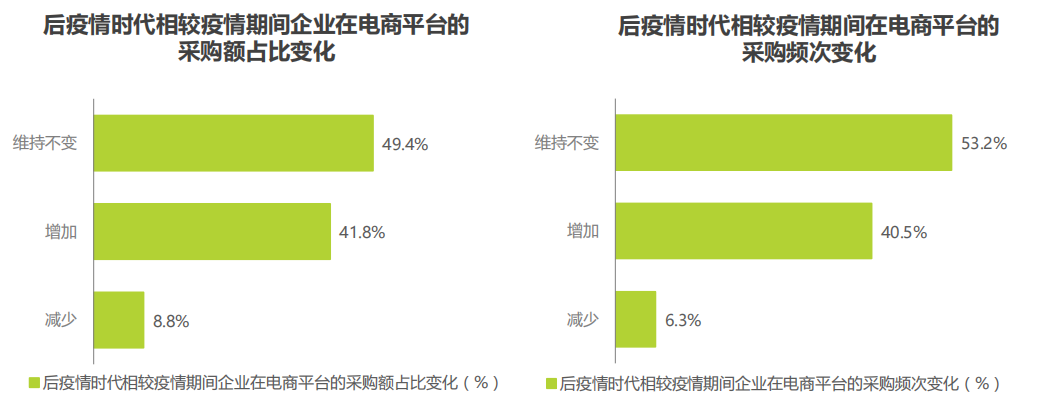

艾瑞调研结果显示,与疫情期间相比,后疫情时代企业在电商平台采购额占比增加与维持不变的比例为91.2%,企业在电商平台采购频次增加或维持不变的比例为93.7%,采购额及采购频次减少的企业均不到1成。这表明后疫情时代,大多数企业增加或继续维持其在电商平台的采购金额及频次。后疫情时代,企业采购持续呈现线上化态势,这使得采购企业对电商平台的产品品类齐全度与供应链响应能力提出更高要求。

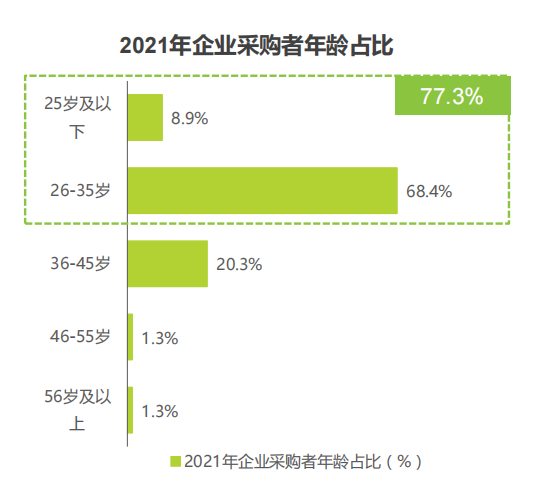

企业采购者年轻化与区域下沉化,采购者的年轻化与区域下沉化对平台的营销方式提出要求。

新生一代年轻采购群体成为采购主力军,2021年企业采购者中,35岁及以下采购者占比达77.3%,其中26-35岁的企业采购者高达68.4%,成为企业采购者的主体人群。下沉地区年轻的采购者采购行为更偏向于日常购物渠道,这对企业采购电商平台在营销方式上贴合年轻与下沉区域采购者的习惯与需求提出要求。

发展趋势:平台将加大在中小企业客户拓展、柔性供应链网络建设、B2B私域等方面的资源投入力度,以进一步拓宽平台护城河,进而巩固、提高行业地位。

发展趋势一:具备中小企业客户服务优势的平台有望获得更大的发展潜力。

发展趋势二:越来越多的中小企业借助平台提供的供应链服务进行降本增效。

发展趋势三:平台通过私域建设带动商家提升私域运营能力,助力其沉淀用户资产与常买卖关系。

Z世代成为电商最重要的增长动力:从全球来看Z世代人口达到24.7亿,占全球人口的32.1%,超越Y世代,成为全球人口最多的代际。Z世代正在对全球消费、娱乐及流行文化产生具有决定意义的深刻影响。

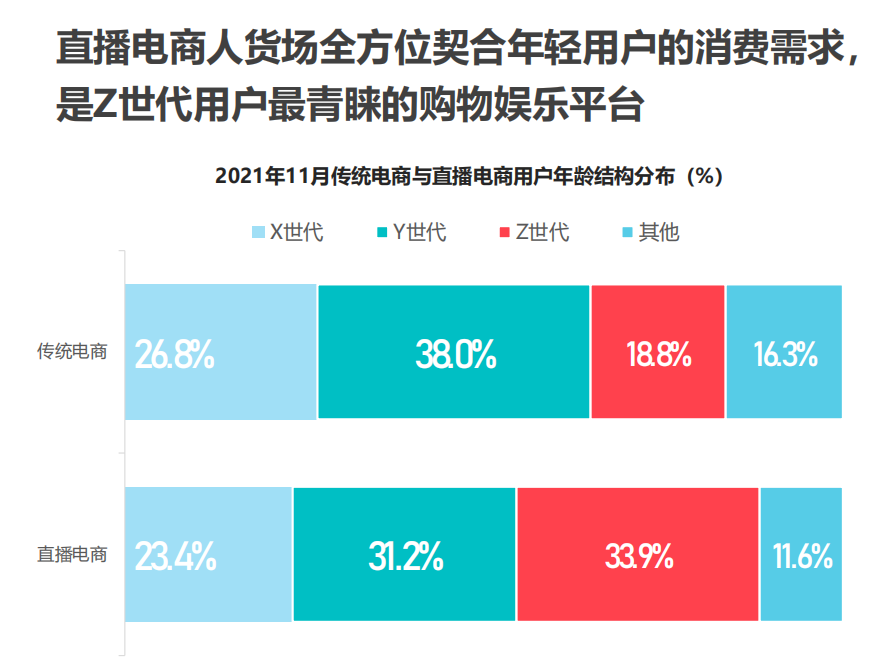

直播电商深受年轻用户青睐:直播电商平台有海量优质内容产出能力,能满足不同价值观用户情感、价值、兴趣及购物消费需求,年轻用户在直播电商平台更有归属感、更有粘性及依赖感,直播电商平台成为了Z世代自我展示、娱乐及消费新的线上聚集地,直播电商平台正在重构线上社交、娱乐及消费生态,正在为年轻用户打造一座包罗万象的线上新消费商业综合体。

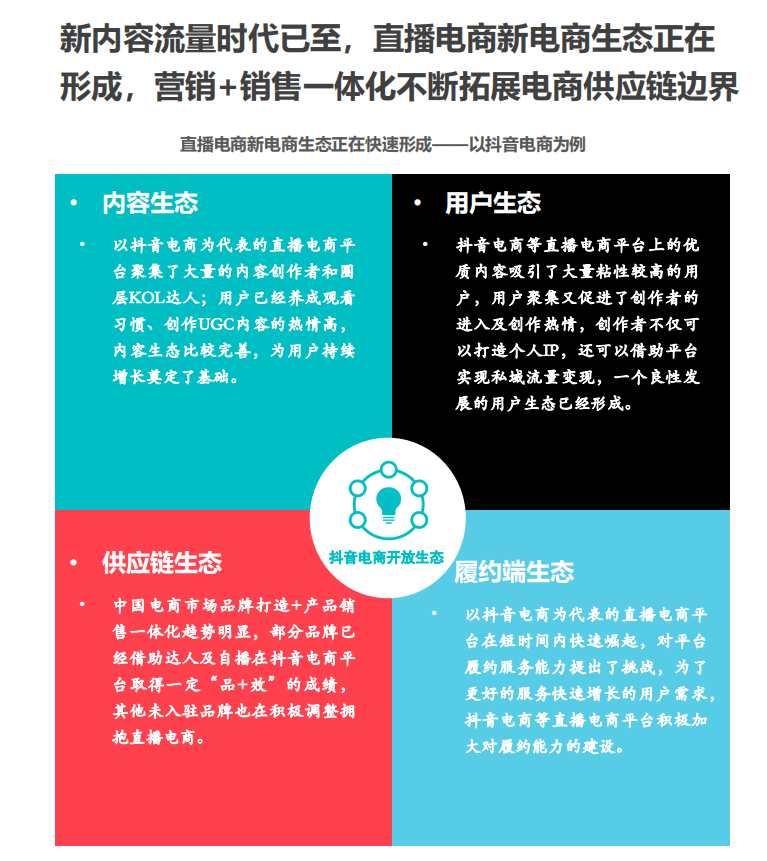

电商新内容流量生态时代已至:用户红利时代已过,电商新内容流量生态正在形成,直播电商营销+销售一体化持续增强,正在拓展传统电商的供应链生态边界。无论对于新品牌还是成熟品牌,传统电商渠道及线下渠道营销成本高、增长放缓、品牌营销投入ROI较低,品牌方难以实现借力起飞,品牌快速崛起。

纵观电商的发展史,从蓝海到红海,但增长空间仍大。数字技术对零售业带来的变革还在继续,电商正在成为用户最重要的购物方式。商家与消费者的新型互动关系也在建立中,直播电商不仅是销售渠道,更是品牌增长引擎。

传统电商与直播电商的竞合依然继续,流量跨平台流动、平台内细分赛道间的流转将更加频繁。对于新品牌来说,积极拥抱直播电商带来的新电商生态,借助快速增长的直播电商平台,有助于实现品牌快速破局、成长及崛起。对于成熟品牌来说,直播电商平台活跃的年轻的用户是品牌未来增量的重要来源。走进年轻消费者聚集地可以提高品牌在年轻用户中的知名度,有助于品牌把握未来市场并刷新品牌形象。抓住直播电商新内容流量红利,与消费者建立“新型关系”,所有品牌都值得再做一次。

注:以上报告系公开资料整理编辑,仅供行业交流参考。

作者:周 乔