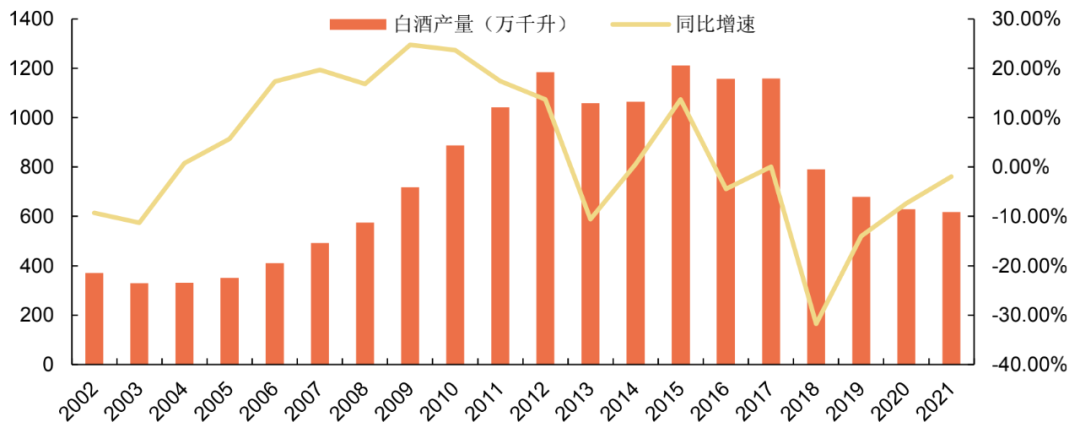

白酒行业总产量已进入下滑期。据国家统计局统计数据,2004-2012年我国白酒产量逐年增长,由331.28万千升增至1184.9万千升,随后进入5年的平台期,总产量相对稳定。自2015年我国白酒产量达到峰值1211.4万千升后,近年来已呈现明显下降趋势,至2021年全年产量仅有617.6万千升,几乎腰斩。

核心产区逆势增长,白酒产量结构大幅调整。贵州、四川等核心产区产量、收入、利润均持续增长,非核心产区产量滑坡。

作为酱酒核心产区,贵州省统计局披露2021年白酒产量34.81万千升,同比增长30.5%。

作为浓香酒核心产区之一的四川省,2021年1-10月白酒产量288.5万千升,同比增长4.9%;销售收入2558.8亿元,同比增长14.6%,分别占全国的51.7%和54.5%,连续7年保持全国第一。据四川省经信委披露,川酒2021年营收3451亿,同比增长14%,川酒在全国白酒规模以上企业的营收占比达57.2%,同比增长8.4%。

除贵、川外的多个省份,如河北、江西、福建、山东、广东等区域白酒产量均下滑。

川酒占比持续提高,已经实现“两瓶有其一”的目标。此前,四川省经信厅相关负责人曾表示,在产量规模上,川酒要加速实现“两瓶有其一”(即全国人民每喝两瓶白酒,其中就有一瓶产自四川)的目标,并争取达到规模60%的全行业占比。自2012年以来,川酒产量持续增长,对应的河南、山东、吉林、内蒙等省(区)产量占比下滑。至2021年,川酒产量达到381.2万千升,同比增3.7%,在全国白酒规模以上企业产量同比下降0.59%的行业背景下逆势增长,川酒为代表的核心产区优势进一步扩大。

此外,近年来也有多家企业优选白酒行业作为投资目标,如此前的复星系入股川酒系的舍得酒,华润在早年布局汾酒大获成功后,继景芝酒后,再次涉足白酒行业,战略入股金种子酒。

随着更多资金涌入,有着优质产区资源、较高品牌和产品认可度的酒企产能也将随之提升。在白酒行业总产销量下滑的背景下,隐藏的是一种结构性调整;与之对应,白酒市场或将迎来更加激烈的竞争。

文:海纳机构 马成功