康师傅饮品业务营收448.02亿,同比增长20.18%;

农夫山泉营收296.96亿元,同比增长29.8%;

统一饮品业务营收147.378亿,同比增长17.3%;

东鹏饮料营收 69.78 亿,同比增长40.72%;

养元饮品营收69.06亿元,同比增长55.99%;

达利饮品业务营收65.96亿,同比下增长6.8%;

……

从品类发展来看,碳酸饮料制造业同比增长19.17%,瓶(罐)装饮用水制造业同比增长12.18%,果菜汁及果菜汁饮料制造业同比增长13.90%,含乳饮料和植物蛋白饮料制造业同比增长10.93%,固体饮料制造业同比增长14.95%,茶饮料及其他软饮料制造业同比增长12.01%。

如今,即饮茶成为仅次于碳酸饮料和纯净水的第三大饮品品类。据东兴证券的一份报告显示,2019年,中国茶饮料市场规模超过787亿元,其中,无糖茶饮料41亿元,占比5.21%。2014-2019年,中国无糖茶饮料销售额年复合增长率为32.6%,远高于茶饮料总体增速,预计2019-2024年依然能维持20%以上增速,到2024年无糖茶饮料销售额将达到115亿元,占比达到12%。

从早期的旭日升冰茶到康师傅、统一的冰红茶系列,再到农夫山泉茶π等果味茶产品,再到今天的无糖茶饮,茶饮料市场经历了多次迭代。也诞生了小茗同学、茶π等诸多10亿级单品。目前,中国茶饮料市场集中度较高,市场战况如何?

注:均含奶茶业务

01

“中国茶王”康师傅

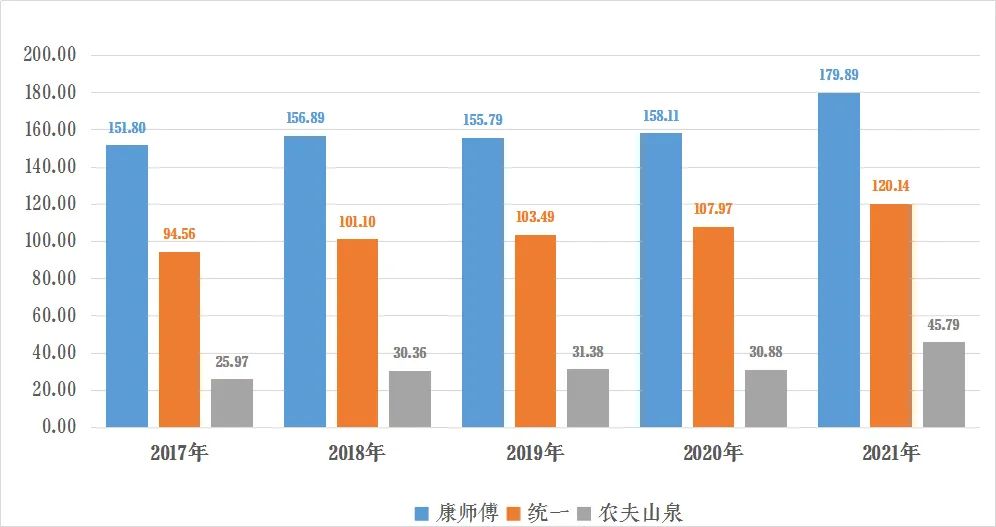

2021年,康师傅饮品事业整体收益为448.02亿,同比成长20.18%,占集团总收益60.48%。

全年,康师傅饮品事业即饮茶(含奶茶)营收179.89亿,销量市占43.4%,稳居市场首位。初步估算,康师傅即饮茶(不含奶茶)的销售额超100亿。以营收数据为指标,康师傅是名副其实的“中国茶王”。

26年来,康师傅陆续打造了红茶、绿茶、乌龙茶、果茶等多元化产品体系。2021年,康师傅无糖冰红茶登场,从颜值到口味重构了消费者对传统即饮茶的认知。在传统茶饮领域,康师傅青梅绿茶新包装上市,青梅与绿茶搭配,建立第五茶品牌。

02

统一茶饮焕发新活力

统一是中国第二大即饮茶生产商。2021年,统一茶饮料(不包含奶茶)营收62.718亿,同比增长15.2%。统一茶饮料(包含奶茶)的收益为120.152亿,其中奶茶营收57.434亿。

2015年,统一小茗同学上市,创造了“5个月5亿”的销售神话,让果茶品类兴起,并开启了茶饮料的年轻化时代。而以小茗同学为代表的果茶,在经历了2016年的高速增长期后,品类陷入增长的瓶颈。

2021年,统一绿茶、统一冰红茶、统一青梅绿茶、小茗同学、茶里王等明星产品积极顺应消费趋势,满足不懂场景下消费者的体验与饮用需求。

值得注意的是,2021年,统一阿萨姆奶茶重返双位数增长,带动奶茶品类取得出色成绩。以企业年报数据测算,阿萨姆奶茶以超50亿的销售稳居奶茶品类之首。

03

农夫山泉茶饮飞速增长

农夫山泉茶饮产品主要为东方树叶和茶π。2021年,农夫山泉茶饮料实现营收45.79亿元,较2020年增长48.3%,占2021年总营收的15.4%,也成为增长最快的细分品类。

过去的一年,茶π杯茶入驻部分便利店,实现线上线下同步销售;东方树叶迎来上市十周年,推出了青柑普洱和玄米茶两款新口味;焕新升级的打奶茶上市,上市便取得不俗的业绩。

2022年初,农夫山泉又推出了碳酸茶饮料汽茶,一共有黄皮茉莉、青柑普洱、百香乌龙三款口味,目前已经在电商平台等渠道上市售卖。

04

结语

从即饮茶品类的发展来看,头部企业业绩增长陷入“内卷”期,大多数是想抓住健康风潮,进而助推高端化。

无糖茶饮依然流行,在此基础上代糖饮料成为无糖茶饮走向高端化的增值因素;功能性茶饮日益增多,除了伊利新上市的茶与茶寻特别添加益生菌,市面上也越来越多添加了膳食纤维、宣称有助于肠道功能的茶饮料,例如华润怡宝在2019年推出的无糖茶饮料佐味茶事。

当下,茶饮品类急需产品到品牌的重构,抓住细分品类的大机遇来带动行业增长。消费者对饮品的选择,归根结底,选择的是生活方式。对于企业来说,开辟新式即饮茶不仅能吸引更多的年轻消费群,还能开辟企业新的业绩增长点。过去,农夫山泉推出冻冻茶、康师傅推出无糖冰红茶、统一推出冷藏茶……巨头们以新式茶饮创造更多的可能。