"小酒馆第一股"同比2020年由盈转亏,不算意外?

今年2月,海伦司曾发布业绩预告称,2021年,公司净亏损约为2.1-2.3亿元。

A

增收不增利,与不断下沉市场无关

3月29日,"小酒馆第一股"海伦司发布上市以来首份年度业绩报告。报告期内,公司实现营收18.36亿元,同比增加124.42%;年度亏损达到2.35亿元,同比2020年由盈转亏。

市场上有人信誓旦旦的表示,正是因为海伦司一直以来的无脑扩张,所以,才会出现增收不增利的情况,甚至认为,海伦司在走海底捞“先开店、再关店”的老路。

那么,海伦司亏损2.35亿的真相是这样吗?

可以承认的是,海伦司正在不断向外扩张是真的,即便受到疫情影响,开店数量也是有增无减。

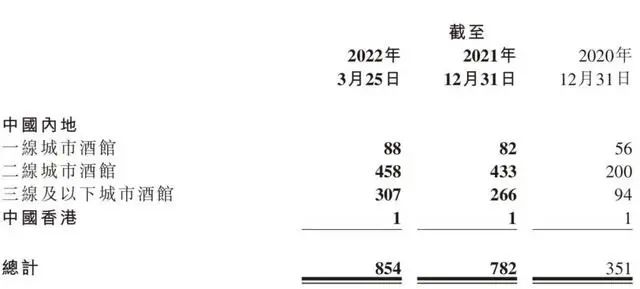

数据显示:海伦司2021年新开431家门店,超出IPO指引的400家。

到2021年底,海伦司的门店总数达到782家,且大部分增量在二、三线城市。

截止2022年3月25日,海伦司酒馆网络进一步增长至854家,覆盖26个省级行政区及152个城市,酒馆数量成功翻番。

不能被承认的是,酒馆数量增加,导致了净利润亏损。

海伦司在年报中指出, 2021年新开的门店尽管受疫情影响,但销售额仍保持增长。

并且,截至2021年底,海伦司门店在一、二、三线城市的经营利润率分别为0.01%、16.92%、23.25%。

此外,海伦司归母净亏损 2.3 亿元,其中,主要由可转换优先股公允价值变动 2.08 亿元、以权益结算的股份支付 0.92 亿元和上市开支 0.31 亿元等一次性损失导致,经调整后,净利润为1 亿元,同比增长32%。

专家指出,2021年,海伦司增收不增利是事实,而导致这一情况发出的原因是多方面的,例如疫情、经济……

与之相比,海伦司门店数量迅速增加,或许加大了房租、人工、仓储费用,但也完成了市场下沉,应是利大于弊。

B

海伦司:疫情好转继续开店

据弗若斯特沙利文研究,国内酒馆行业的总收入从2015年的约844亿元上升至2019年的约1179亿元,复合年增长率为8.7%。

2025年,国内酒馆行业预计将达到1839亿元,与2020年的776亿元相比,复合年增长率达18.8%,高于餐饮行业整体的复合年增长率(14.0%)。

另一方面,酒馆行业高度分散,连锁化程度极低。酒馆行业前五大品牌合计的收入,仅占2.2%的市场份额。

也就是说,酒馆行业连锁发展空间庞大,大量资源尚待整合,正是连锁酒馆一展拳脚、火速占据市场份额的时机。

虽然疫情加剧了风险,可也增加了敢于冒险者的收益,海伦司逆势扩张,看似鲁莽,实则是野心勃勃。

海伦司选择了扩张之路,疫情好转之后,新一轮的门店扩张也应会随之而来!

▲海伦司酒饮以自有产品为主、第三方品牌为辅

值得一提的是,海伦司管理层还表示,在开店这件事上,为了“提升外部抗风险能力”,公司正在摸索一种比现在更轻的新模式,将会在6月股东大会时再做分享。

海伦司下沉市场的过程中,必然会遇到阻碍,开店数量翻番,就会带来培训、装修、产品运输、租金等费用的上涨。

此外,受限于静吧模式的社交属性和小酒馆营业时间的特殊性,酒馆翻台率较低。

但是,快速开店跑马圈地,通过高额营销使其滚雪球式做大,迅速上市并利用资本力量加速占领市场的方式,不失为困境之下突出重围的利器。

专家强调,自2020年以来,大家都在面对不太好的市场环境,与什么都不做的躺平相比,主动出击的企业,往往能获得更多、更大的收益,海伦司就是一个典型代表。