从鸭绿江畔的边境城市丹东起步,到站稳省会城市沈阳,再到占领东北市场,桃李面包一路顺风顺水,吴志刚也成为了“东北面包大王”。

不过,复制东北经验南下扩张的桃李面包,却并不那么顺利,业绩增速明显放缓。

4月11日,桃李面包发布的2022年一季度业绩快报显示,公司一季度实现营收14.52亿元,同比增长9.43%;实现归属于上市公司股东的净利润1.58亿元,同比下降2.8%,出现了“增收不增利”的现象。

对此,桃李面包回应称,之所以出现“增收不增利”的现象,其主要影响因素是:由于部分原材料价格上涨及终端配送服务费用增长导致公司本期毛利率同比略有下降;去年同期公司汇兑收益及理财收益高于本期。

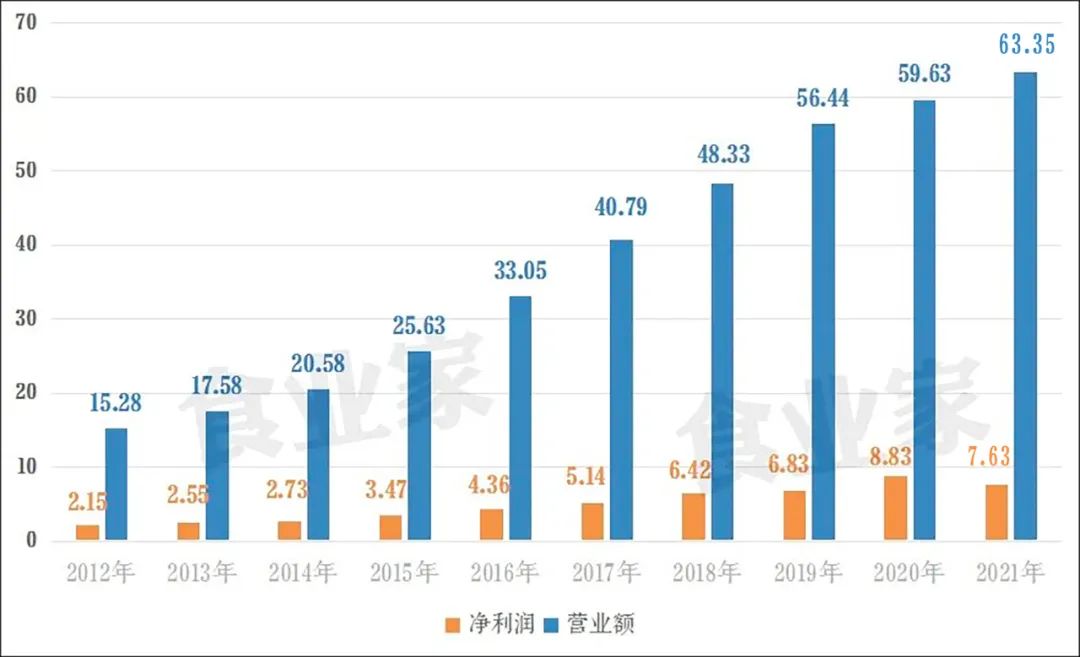

值得关注的是,一个月前披露的2021年年报也出现“增收不增利”的现象,2021年桃李面包营业收入为63.35亿元,同比增长6.24%;归股净利润7.63亿元,同比降低13.54%。这也是桃李面包近10年来首次净利润下滑。

相比之下,桃李面包实际控制人吴志刚家族的套现速度则明显要快许多。在2018年限售期满后,吴志刚家族便开始频繁减持套现,累计金额超过46亿元。

01

累计套现44亿

桃李面包现任董事长吴学亮、董事吴学群,均是桃李面包创始人吴志刚的儿子。在2020福布斯中国400富豪榜上,吴志刚家族的财富达300.9亿元,吴志刚因此问鼎沈阳首富。

不过,在十年来利润首降之际,桃李面包家族减持动作引发了市场关注。

据不完全统计,近两年来,吴志刚家族通过二级市场减持,已经套现约39.31亿元,通过减持可转债套现约5亿元,累计约44亿。

与此同时,2015年-2020年,桃李面包分别分红2.48亿元、1.35亿元、3.77亿元、4.71亿元、6.58亿元、6.8亿元,合计分红25.69亿元,其中有约20亿元流入吴志刚家族的口袋。

面对套现的质疑,桃李面包的回应是,公司鼓励老家族的股东退出,有利于公司核心团队集中式管理,并且股价偏低的减持是给投资者机会,不然战略投资者拿不到份额。

截至目前,吴志刚家族仍持有桃李面包67.91%的股份,未来或有进一步减持意愿。但桃李面包套现的背后,或是转型的开始!

02

失足上海滩

十年磨一剑,桃李面包不仅在丹东站稳了脚跟,更在东北建立了属于自己的面包帝国。但是,吴志刚并没有偏安一隅。2006年,桃李面包强势开疆扩土,以东北为基点迅速北上、南下、西行、东走,攻占扩张,开始全国化称霸之路。

作为短保面包行业的龙头,桃李面包在东北市场甚至华北市场驰骋多年,实践总结出一套“中央工厂+批发”的模式,并在全国各地成立了39个子公司。

但其扩张之路并不顺利。财报数据显示,2021年,桃李面包的大部分业绩还是来自于深耕已久的东北和华北市场。

其中,东北市场贡献最大,营收为28.8亿元,在总营收中的占比达到47.7%;其次为华北和华东地区,营收分别为14.53亿元和14.67亿元,占总营收的比重分别为22.94%和23.16%。而2016年起大力南拓的华中和华南市场,占比仅为2.92%和8.03%。

此外,位于华东、华南、华中三大区域市场的子公司几乎都没有为上市公司贡献利润。

2021年,上海桃李亏损1896.71万元,海南桃李亏损1747.72万,江苏桃李亏损1283.08万,厦门桃李亏损1187.97万,此外还有武汉桃李、合肥桃李、东莞桃李、深圳桃李、新疆桃李、泉州桃李、浙江桃李、福州桃李、四川桃李、长春桃李等14家公司均处于亏损状态,合计亏损额达9213.24万。

03

结语

随着第一代企业家的退去,桃李面包的大旗交到吴志刚儿子的手中。2020和2021财年是吴氏兄弟接班后的两个完整财年。事实上,在疫情影响、新老品牌夹击、南下拓展困难等诸多因素影响下,桃李面包近年来的业绩增速放缓。

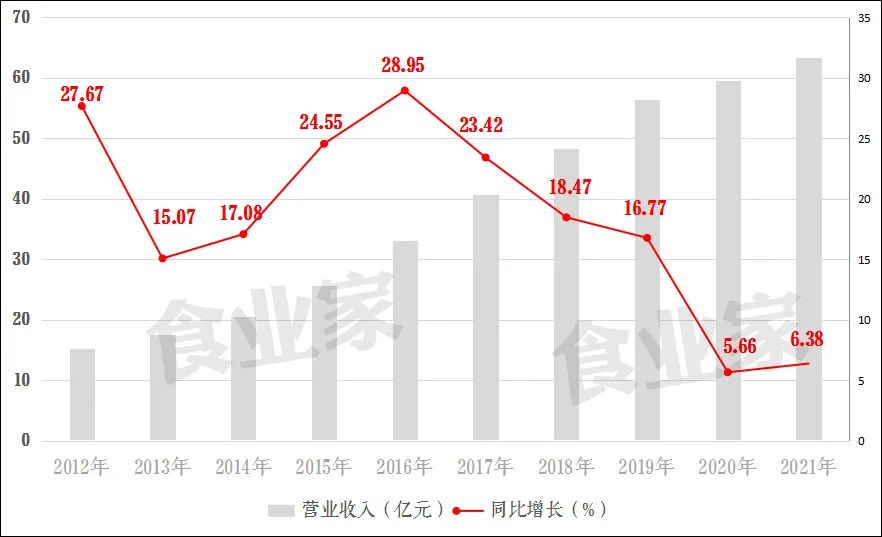

数据显示,2012年至2020年,桃李面包营业收入同比增长率分别27.67%、15.07%、17.08%、24.55%、28.95%、23.42%、18.47%、16.77%、5.66%、6.38%,多年来营收双位数增长的势头在2020年就此终止。

虽然二代也是创业元老、管理经验超20年,但这个接力棒并不好接。自2016年后,桃李面包业绩高增态势已出现明显拐点,并且区域扩张成效不足,创业容易守业更难。如果只是一味守城、缺乏敏感创新、醉心套现短利,再好的牌面也会打烂。

面对今天的市场难题,没有壮士断腕的二创决心、精准创新的策略,打开局面或许很难。好在,这个面包赛道依然优质。西部证券数据显示,预计未来十年还有3-4倍增长空间。

问题在于,吴氏兄弟能否抓住机遇薪火相传,开创桃李新局面。