虽然2021年速冻食品军团普遍呈现“增收不增利”的业绩,但并不影响速冻食品行业巨头正迎来一个巨大的转折拐点——在疫情因素与“懒人经济”叠加影响下,B端市场容量进一步加大,C端市场也展现出升级潜力,而预制菜更成为巨头们纷纷押宝一搏的新风口。

01

业绩下滑,企业求变“解冻”

疫情持续的第3年,“囤货”似乎已深入人心,但因便利、可长时间存储等特性成为囤货必备物资的速冻食品,却陷入了增长瓶颈,多家上市公司出现业绩下滑、甚至亏损的境况,少数企业虽然维持着营收、净利润双增的态势,但增速已经放缓。

作为速冻米面制品领域的龙头企业,三全食品近日披露2021年年报显示,报告期内,公司归属于上市公司股东的净利润6.41亿元,同比下降16.55%。这是三全食品自2016年以来首次出现归母净利润同比下降。从年报数据来看,规模更小一点的海欣食品和惠发食品则出现了不同程度的亏损,其中,主营速冻丸类、肠类制品的惠发食品净利润由盈转亏,出现1.38亿元的大幅亏损;主营速冻鱼糜制品的海欣食品则营收、净利润双降,全年净利润亏损0.34亿元。

而另一位速冻食品行业的龙头企业安井食品,虽然2021年实现了营收、净利润双增长,营收同比增长33.12%,为92.72亿元;归母净利润同比增长13%,为6.82亿元。但安井食品的承压信号也已显现。其2021年13%的净利润增速,相较于2018—2020年平均30%的增速,明显放缓,且扣非净利润基本与2020年持平。

值得关注的是,安井食品针对B端的特通直营模式去年实现营收4.45亿元,同比增长173.41%。有业内人士认为,餐饮连锁化率提升以及餐饮行业降本增效的诉求,的确为后端的餐饮供应链企业带来了增长机遇,但短期来看,疫情的反复对餐饮行业冲击较大,速冻食品企业短期内恐怕难以在餐饮市场寻求到大的增量。

而渠道端,传统商超渠道人流量下降,多家企业都加大了对线上B端的投入。例如,三全食品表示,除了传统电商,公司重点布局了生鲜电商、社区团购、到家业务等线上渠道,2021年公司直营电商营收增长76.15%。

但是,和其他食品行业一样,速冻食品也没能逃过2021年上游原材料成本上涨和下游消费压力。多家公司在财报中表示,受疫情和国际环境影响,大宗商品价格出现大幅上涨,公司生产所需的原材料、人工、能源、运输等成本均出现不同程度的上涨,生产端承压;销售端又面临消费环境低迷,同时受社区团购等新渠道的冲击,商超渠道客流下降,占大头的商超渠道收入影响明显。

海欣食品相关负责人坦言:“2021年速冻食品企业的成本显著上涨,尤其是物流运输成本增加,给业绩增长造成了一定压力。”亏损最为严重的惠发食品也表示,部分主要原料价格变动导致成本增加,产品毛利率出现下滑。

综合各家公司的财报分析来看,业绩不振是多方面因素造成的,首当其冲的压力是2020年的高基数。受益于疫情期间的封控管理,一向不温不火的速冻食品行业在2020年出现了质的飞跃,多家公司业绩激增。

此外,行业同质化严重,竞争激烈,各公司不得不加大促销力度,销售费用大幅增加。速冻食品行业的毛利率正常维持在20%—25%的水平,但受上下游叠加压力影响,各公司的毛利率大都出现了下滑。

“利润增长在相当长一段时间内落后于收入增长,是大众消费品的共性,说明市场份额更多靠投费用、投产能抢占,只有在行业逐渐走向成熟期,龙头渠道、品牌、产能的相对优势不断扩大,利润弹性才会得到释放。”东方证券的研报中指出。

根据2022年一季度的财报,三全食品、海欣食品、安井食品的业绩均有所好转。海欣食品方面表示,2022年一季度公司业绩情况相对转好;安井食品的业绩更是在2022年一季度实现了明显增长。

因此,疫情给整个行业带来增长红利的同时,也为后续的增长埋下了高基数隐患。

“新一轮‘宅经济’会在一定程度上继续推动速冻食品企业业绩增长,但速冻食品企业被分流和替代的压力也很大。待疫情形势好转,‘宅经济’红利过后,速冻食品企业必须通过产品创新、市场创新以及运营效率提升来创造业绩新的增长点。”有业内人士称。

02

打响市场升级战

据艾媒研究院发布《2020年中国速冻食品产业链及消费趋势研究报告》显示,我国速冻食品市场规模不断扩大,预计2024年将增至1986亿元。快速冷冻相关的产品不仅开始逐渐走入主流视野,相关的企业在二级市场也迎来一波市值增长。

随着疫情带来的红利逐渐褪去,速冻食品企业正在重新回到常态化的营销中。一面是避无可避的衰落陷阱,一面是越加广阔的市场,整个产业进一步到底会如何演化?

“发展节奏上,速冻米面在B端的发展晚于C端,且B端天然更容易起量,因此短期内成长速度更快;疫情加速了速冻食品的消费者教育,但家庭结构小型化、单身化都是长期变量,饮食习惯的改变也并非一蹴而就,因此速冻米面在C端的增速或将慢于B端,但成长前途同样光明。”东方证券研报中指出。

从整个餐饮的大行业来看,无论是当下快速成长的头部连锁餐饮企业,还是街边巷尾各式品牌的餐饮小店,甚至外卖行业的蓬勃,都在促进最上游的食材原材料供应商往规模化的方向发展。

头部餐饮企业在推动整个连锁品牌的标准化,相应的它的食物采集必然会规模化标准化,为满足下游餐饮集采需求,食材原材料供应端有望呈现更高的集中度、有望走出若干大型供应商公司。

这是2B行业孕育的机会,而2C端依然大有可为。尤其是速冻食品中的部分细分品类。

如今,懒人经济逐渐成为速冻食品市场扩容的最大动能之一。数据显示,在产品类型上,速冻火锅食品最受消费者宠爱;饺子、汤圆等米面食品紧随其后。传统速冻米面行业发展已趋于成熟。在新品牌较难进入、格局相对稳定的局面下,产品创新与新渠道开拓将成为品牌间博弈的主战场。

安井食品以9%的市占率成为速冻火锅制品市场的龙头,随后还有海霸王及惠发食品紧随其后,但和速冻米面市场不一样的是,安井等前三甲的CR3仅为16%,速冻火锅制品的市场集中度之低可见一斑,也为新玩家提供了上位机会。

同时,随着消费者口味逐步多样化,肠粉、烧麦、小酥肉等新速冻食品品类的接受度逐步提高,速冻食品赛道升级。此外,消费者越吃越“刁”,不再满足于简单的替餐,更希望速冻食品等方便食品越来越像新鲜现做。这也倒逼速冻产品不断在原料、生产技术、口味、营养健康等方面升级。

如湾仔码头也在日前推出了一款新品——雪花金丝煎饺。这款煎饺除了颜值高,最大特点在于烹饪时不用添加油和水,8分钟就可以做出一顿带有雪花纹脆底的金丝煎饺。据介绍,由研发团队经过上千次试验制成水饺底部的油水混合液,满足了人们少吃油、更健康的需求。

使用微波炉烹饪的食物口感发干,微波速食品牌福迪宝去年推出首款微波水饺。为解决面点进入微波炉变干的问题,

同时,不少新消费类品牌也频频走入消费者视线,为行业消费提供了更多选择。

据公开数据,白象食品旗下的白象福喜产品已销往全国28个省市、71个城市,成绩瞩目。目前白象食品已推出老面馒头、包子、烧麦、蒸煎饺、冷冻熟面等50多款产品,快速崛起,迅速成为速冻面食这一细分赛道的新锐玩家;钟薛高推出新品牌理象国以6元/颗的鸡丝松茸速冻水饺一举登入热搜,刷新了大家对于速冻水饺的认知。令人意外的是,该品牌上线99天便成为天猫水饺行业销售额第一名,获得天猫美食“2020年度创新突破奖”。

图源:理象国天猫旗舰店

另一位新锐品牌锅圈食汇另辟蹊径,从火锅食材到烧烤配料等不同的领域向速冻赛道进军。

但拥挤的赛道也意味着竞争趋于同质化。

据《2021-2027年中国速冻食品行业发展研究分析与市场前景预测报告》,我国速冻食品行业孕育了一批大企业,时至今日大部分企业包括一些大型企业,要么是品牌定位不清晰,要么是品牌之间没有形成有益的差异和联系,大家仍然停留在初级且大同小异的营销阶段。

对此,有业内人士认为,速冻食品行业是以一个重资产行业,运营效率和成本控制也是企业的核心竞争力所在。提升运营效率、扩张渠道、甚至涨价为企业争取利润,都是企业生存进阶可能打出的牌。

03

押宝预制菜,欲扩容“赛道”

近些年,“懒人经济”崛起及疫情催化双重因素下,预制菜被推上风口。艾媒咨询发布的《2022年中国预制菜行业发展趋势研究报告》预测,预制菜迎来黄金发展期,预计未来中国预制菜市场将保持20%左右的高速增长率,2023年预制菜市场规模或将达5165亿元。

或是出于对业绩增长点的新探寻,或是想跟上风口,目前很多速冻食品企业都在开发预制菜。

4月26日,安井食品发布投资公告显示,安井食品拟以总计不超过6.44亿元分步收购柳忠虎及柳静合计持有的湖北新柳伍食品集团有限公司70%股权。

安井食品表示,该收购完成后公司将进一步提高在小龙虾菜肴领域的市场占有率。

而早在一个月前,安井食品董事会审议通过了一则《关于对外投资的议案》,该议案核心内容是安井食品打算出资约10亿元,投资预制菜肴生产项目,地址位于湖北省洪湖经济开发区。

安井食品也并非是第一家发力预制菜的速冻食品惬意。

惠发食品方面也在财报里表示,公司到目前已自主研发预制菜品1200多款,其中包含预制原料类、预制半成品类、预制成品三大系列,菜品涉及各大菜系鲁菜、川菜、闽菜、苏菜、粤菜等,以及沙县、诸城等各地域特色小吃等,像麻辣小龙虾菜品年产量达到1000吨左右。

而三全食品近期也迅速推出了多款预制菜产品。公司表示,公司正将菜饭一体的微波炒饭、空气炸锅系列及北方焦炸丸子类产品等预制菜新品,逐步投放市场。

包括海欣食品也在财报里表示:“速冻预制菜肴目前尚处在发展初期,市场规模还不大,但其标准化和快捷化的属性符合餐饮连锁化和零售端快节奏的消费趋势。速冻预制菜肴有非常大的发展空间,目前也成为速冻食品龙头企业开始竞相进入的赛道。公司看好速冻预制菜肴的市场前景,目前通过协同叠加的方式进行部分产品的销售。”海欣食品方面表示。

但从财报数据来看,部分企业的预制菜业务在2021年确实出现了不错的增长,但营收规模和占比与传统品类差距不小。

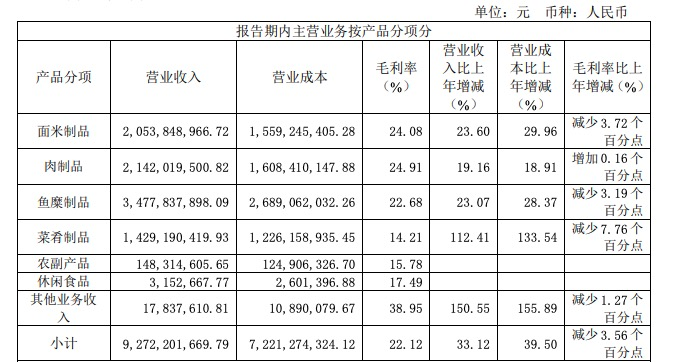

2021年,安井食品的菜肴制品营收实现14.29亿,同比增加了112.41%,是其主营业务中增速最高的产品类别,主要系报告期内公司菜肴制品增量及冻品先生菜肴、新宏业小龙虾制品等增量所致。安井食品的速冻菜肴制品,包括千夜豆腐、蛋饺、虾滑、小龙虾、藕盒、黑鱼片、天妇罗鱼虾、酸菜鱼等等,还在2021年初推出年初推出水煮牛肉、糖醋里脊、咖喱鸡肉、翡翠虾仁、宫保鸡丁等新品。

图源:安井财报

并且,2021年安井食品的菜肴制品,毛利率还相对较低,只有14.21%,比上年减少7.76个百分点。

另一方面,消费端对预制菜的热情似乎没有企业想象中那样高涨。中国商报记者在多家电商平台搜索发现,在一些销量较高的预制菜产品的评论区,大半的留言是“配菜量小”“肉少、几乎看不见”“味道十分差劲”等。

食品产业分析师朱丹蓬对记者表示,消费端对预制菜的热情不如资本端,消费者对预制菜的认知也还不够深。预制菜市场的发展需产业端完整、产品品质稳定、品牌可信度高,再加上消费场景的创新、菜品口感保障等多方因素形成合力,仅仅靠企业自身有热情是不够的。

主业升级战如火如荼,押宝预制菜立足未来,整个速冻食品产业已经迎来新一轮发展拐点,企业实力能否撑起市场野心?市场竞争走向如何?一切有待时间证明。