携手共建,创变同行!首届葡萄酒企业家年会隆重召开,中国市场已“曙光”初现

为何汉凯菲斯奈特能够在疫情之下快速复苏,并取得双位数的高速增长,其有何经验和市场奥秘?

疫情反复、产业调整,现阶段的中国葡萄酒市场正处于转型发展期,尽管面临多重压力,但无论是产区组织、还是国内外领先企业,亦或是品牌大商,都在不断寻找着突破路径。那么,在当前境况下,有哪些新的市场机遇?如何发现并把握这些机遇,实现逆势突破?

5月28日,葡萄酒研究联合食业头条、华糖云交会推出了以“2022,中国葡萄酒市场的突破机遇”为主题的热品类云论坛直播,吸引了数万名观众观看。汉凯菲斯奈特集团中国区品牌推广代表顾育平做客直播间,为我们分享了汉凯菲斯奈特在疫情之下快速复苏,并取得双位数增长的市场经验。

01

为什么越来越多的酒商觉得生意不好做?

汉凯菲斯奈特集团,是全球起泡酒销量领先的葡萄酒集团,年销量超过4.2亿瓶,旗下拥有Freixenet菲斯奈特、Mionetto美尼多、Henkell汉凯、Mangaroca Batida de Côco百蒂达、i heart Wines爱嗨等知名品牌。

据汉凯菲斯奈特集团最新财报显示,集团2021年销售营业额达到13.26亿欧元,同比增长11%。在实现双位数增长背后,还有一点值得注意,便是汉凯菲斯奈特集团的2021年营业额已超过2019年,这意味着其已经摆脱了疫情影响。

在顾育平看来,汉凯菲斯奈特集团之所以能够实现市场的快速复苏,是因为其了解市场、了解消费者。在直播间,顾育平也向我们分享了他对中国葡萄酒市场的理解和观察。

当下很多经销商觉得生意不好做,为什么生意不好做?在顾育平看来,主要有两个方面的原因,一是渠道,二是品类。

首先是渠道格局的变化,过去五年,中国市场的电商业务迅速发展,在葡萄酒销售中所占的比重不断加大,因此,很多传统渠道的经销商会觉得销售难做,这是因为其蛋糕很大一部分被电商切走,电商销售额的上升改变了渠道的格局。

而在传统渠道中,主要有三大块,分别是商超、餐饮、以及团购。商超和餐饮都是很重要的渠道,若经销商没有相应布局,对其销售额的影响会很大。而目前,其实大部分中小经销商主要走的是团购、或者说直销渠道,这一块所占的市场份额本身就比较小,近年来,在其他渠道的挤压、竞争下,份额进一步萎缩。也正是因为如此,很多经销商会感慨生意难做。

渠道之外,还有品类布局方面的原因。顾育平指出,当前在中国市场,主要有两种葡萄酒产品,一种是商务类,主要面向中年人,在商务场所进行消费;一种是快消品类,主要面向年轻人,这类产品价格较为低廉,品牌形象年轻化。对厂商而言,这两种产品都应该布局,不然生产范围、经营范围便会受到限制。

现在的葡萄酒市场,已经从厂商主导型市场逐步转换为消费者主导型市场。在移动互联的大时代下,消费者获取信息的渠道更加全面、多元,在酒类消费方面,他们有自己的个性和偏好,如果厂商还试图用自己的方式引导消费者,往往会遇到一定的瓶颈。消费者消费习惯的改变 ,进一步导致了行业的分化。

“当然,我说这些,并不是要求经销商去做全渠道,这不现实,对经销商而言,还是要深挖自己所在的渠道,虽然这只是众多车道中的一条,但只要安全驾驶,把它做好做透,对公司的发展来讲,问题不大。但是,在品类方面,经销商还是要全面布局,不然这将成为其未来增长的短板,导致其发展之路受限。”顾育平说道。

02

白葡萄酒和起泡酒将成为未来五年的显著趋势

在市场大数据方面,顾育平也为我们进行了详细分享。

根据IWSR数据显示,在2021年的中国酒饮市场占比中,第一名为啤酒,占比78.9%;烈酒第二,占比15.1%;葡萄酒第三,占比5.5% 。由此可见,葡萄酒仍然有着极大的上升空间很大,未来发展潜力巨大。

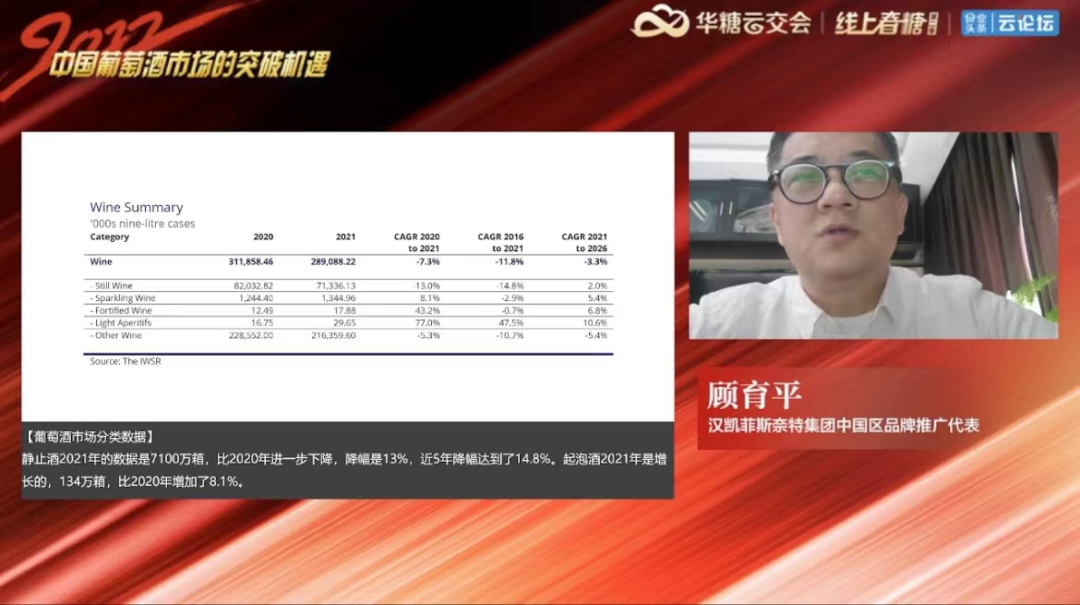

2021年,中国酒饮市场的整体容量是52.72亿箱(9升箱),和2020年相比增长1.3%,近五年的趋势是下降了3.9%。其中葡萄酒是2.89亿箱,和2020年的3.11亿箱相比减少了7.3%、2016年到2021年减少了11.8%;烈酒是7.95亿箱,也是减少的,1年和5年的降幅分别是3.8%和8.1%。啤酒2021年数据是41.61亿箱,比2020年增长2.8%,但近5年的数据也是下降的,降幅为2.2%。但RTD却取得了较大增长,其2021年的市场容量为2585万箱,同比2021年增长32.1%,近五年同比增长23.4%,可见,RTD市场的迅速发展在一定程度上分流了葡萄酒的消费。

从品类来看,2021年,静止酒的数据为7100万箱,比2020年进一步下降,降幅为13%,近5年降幅则达到了14.8%。起泡酒在2021年取得了增长,为134万箱,同比2020年增加了8.1%。其中香槟上涨了20.3%,其他起泡酒消费量达到了116万箱,上涨了6.5%;无醇起泡也增加了13.2%。

按颜色分类,红葡萄酒2021年中国市场的数据是6643万箱,占比93.1%;白葡萄酒为430万箱,占比6%,2020年这个比例是5.7%。白葡萄酒和起泡酒在中国市场占比持续上升,将成为未来5年的显著趋势。

顾育平说道,起泡酒已经至少20年保持增长了,从世界范围看,每消费8瓶葡萄酒就有一瓶是起泡酒,但在中国市场,每消费100瓶葡萄酒才有一瓶是起泡酒,且在中国市场,大约有90%的起泡酒是进口的,目前,还并没有一个国产的起泡酒大品牌,因此,国内厂商在这个类别还是有机会的,起泡酒未来将会成为拉动葡萄酒市场增长的引擎。

从渠道来看,2020年,整体酒饮市场的即饮渠道消费占比39.3%,2021年增加到46%。其中葡萄酒变化比较明显,2020年即饮渠道占比为44.1%,到2021年超过了一半达到53.5%。烈酒的即饮渠道占比也是在增加的,从2020年的40.2%增加到2021年的43.8%。因此,酒商可以加大对即饮渠道的布局力度。

从市场来看,据DWI统计, 2021年德国向中国大陆市场出口德国葡萄酒金额1900万欧元,比2020年同期增加了将近20%。同期,中国进口葡萄酒总量进一步下降,在这个大市场背景下德国葡萄酒相对稳健的表现,也证明了中国市场对以白葡萄酒和起泡酒为主的德国葡萄酒,有着持续增长的需求。

汉凯菲斯奈特集团在全球市场的恢复以及在中国市场的增长,离不开其强大的品牌力和品质力,同样也离不开其对消费市场的深刻洞察,正如顾育平所言,当前厂商面临着两大难题,分别是渠道布局和品类布局,相信如果能够解决这些问题,同时可以对中国葡萄酒市场精准把脉,葡萄酒生意也一定会越做越好。

来源:葡萄酒研究