道道全主要产品为包装食用植物油,包括菜籽油、大豆油、玉米油、葵花油及其调和油等植物油品种,其中以包装菜籽油类产品为主,目前已成为菜籽油细分品类的代表性品牌企业。

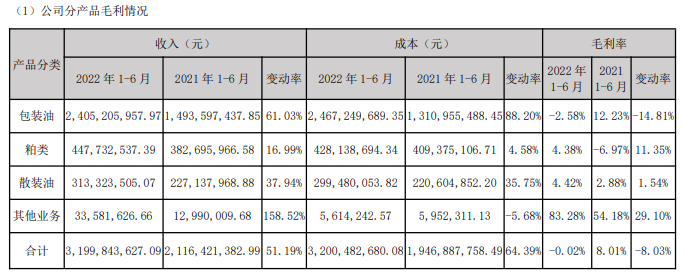

2022上半年,分产品来看,包装油实现营收24.05亿元,同比增长61.03%,毛利率为-2.58%,同比下降了14.81个百分点;粕类营收4.48亿元,同比增长16.99%,毛利率为4.38%,同比增长了11.35个百分点;散装油营收3.13亿元,同比增长37.94%,毛利率为4.42%,同比增长了1.54个百分点;其他业务营收0.34亿元,同比增长158.52%,毛利率为83.28%,同比增长了29.10个百分点。

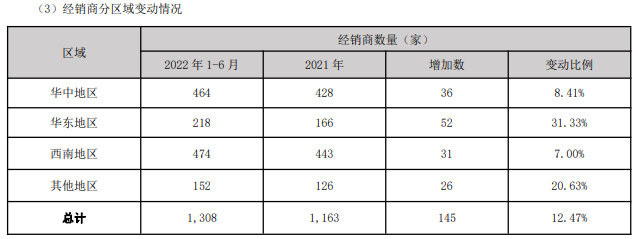

截至2022年6月30日,道道全经销商总数达1308个,与2021年末1163个相比,增加145个,公司的有效经销商队伍正稳定且持续地发展壮大。随着菜籽油品类的市场认可度提升和推广,道道全全国产能布局基本完成,产品市场逐步向西北、华北、华南乃至全国市场扩张。

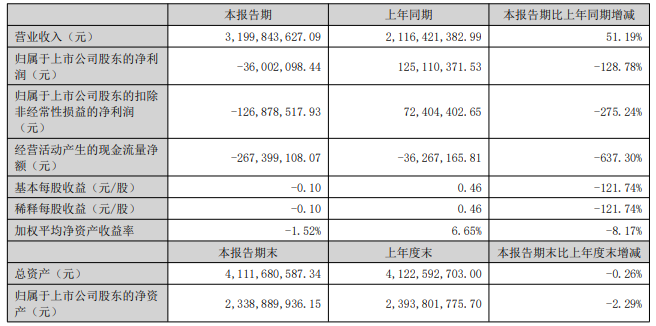

对于2022上半年增收未增利,道道全公告表示,报告期内公司坚持深耕华中、西南市场,发展华东、华南、西北市场,开发华北、东北市场的市场发展策略,销量较去年同期有所增长,营业收入上升。

而利润总额下降的主要原因,是受俄乌战争、全球通胀、疫情反复等因素的影响,公司主要原料价格出现前所未有的快速大幅上涨,尽管6月中下旬价格有所下跌,但与去年同期相比,本期原材料采购成本上升较大,公司虽调整了部分产品销售价格,但难以覆盖成本上涨,使利润总额和主要产品毛利率较去年同期大幅下降。

由此可见,2022上半年,道道全净利润水平受原材料涨价影响很大。而为了有效摆脱原材料影响,根据道道全8月3日发布的公告,道道全全资子公司道道全粮油(茂名)有限公司所承担建设的“茂名食用油加工项目”已于近日正式投产。该项目的投产将进一步扩大公司生产经营规模,在完善公司产品与产能布局的同时,进一步提升公司对原材料供应的掌控能力,对公司未来的经营业绩将产生积极的影响。

根据西南证券研报,未来经营原材料成本回落,公司盈利空间迎明显改善。从油菜籽供应的角度来看,加拿大作为全球第一大菜籽油出口国,2021年受到极端天气影响,2021/22年度油菜籽供应为1450万吨,同比下降37%,2022年播种面积为214万英亩,且今年7月整体气候较为稳定,加拿大整体生产情况较去年呈现恢复趋势。另外,国内油菜籽供应亦增加,近3年我国油菜籽种植面积呈增加态势,2022年我国油菜籽产量有望再创历史新高,预计产量达到1450万吨以上。

而且,道道全作为菜籽油加工头部企业,成长性也将进一步体现。消费升级过程中,存在菜籽油替代豆油与调和油的发展趋势,豆油、调和油较菜籽油存在的价格优势竞争力将逐步减弱,菜籽油胆固醇比较少,营养成分丰富,因此在消费升级的过程中,其市场占比或将替代豆油与调和油迎来提升。