8月28日晚7点,一场由洋河股份党委书记、董事长张联东出镜的直播首秀,直播间观看人次超千万,产品上架仅仅一分钟,成交额就突破亿元,截至直播结束已破4亿元。

洋河股份的高热度和高人气的背后,是来自市场业绩的有力支撑。

近日发布的洋河股份半年报显示,2022年上半年洋河股份实现营业总收入189.08亿元,同比增长21.65%;实现归属净利润68.93亿元,同比增长21.76%;实现扣非归属净利润66.43亿元,同比增长28.54%。

在经历两年多的业绩低谷和蓄势盘整之后,今年上半年的表现让我们看到,曾经的那个洋河又回来了!

自2019年中报业绩爆雷后,洋河就陷入了业绩低谷,营收、扣非净利润连续两年负增长。在2021年扭转颓势后,洋河在今年上半年继续保持高速增长,可以看出,洋河的业绩增长态势已经稳固。

快速实现触底反弹,洋河做对了什么?

01

改革销售渠道,挽回经销商的心

洋河曾经大力实行“深度分销模式”,厂家来负责业务人员管理、网络开发、终端维护、陈列与促销执行等主要工作,而经销商只需要负责物流和资金流。在白酒的快速扩张期,这样的销售模式使洋河很快打开市场,名利丰收。

但随着白酒市场逐渐迈入高端化,因为经销商只负责物流,加上当时洋河产品的价格已经透明化,经销商从中无利可图,加上库存积压严重,导致积极性受挫并大量流失。仅2019年一年就有近1000家经销商离开洋河,占当时洋河经销商总量的近10%。

为挽回颓势,洋河开启了一系列复苏改革。2019年后,洋河从深度分销转向“一商为主,多商为辅”,改变过去以销量为主的考核指标,关注渠道库存,加强价格管控,大力倡导“亲商、安商、扶商、富商”的理念,构建“创业共同体、致富共同体、事业共同体、生命共同体”新型厂商关系。

经过两年的努力,2022年上半年,洋河前五名经销客户的合计销售金额为11.82亿元,占本报告期销售总额6.26%;在2021年同期,洋河前五名经销客户的合计销售金额为7.76亿元,占本报告期销售总额4.98%;销售金额同比增长52.3%。

从这些数字和去年以来的业绩表现可以看出,洋河营销模式的变革已经取得相当的成功。洋河的厂商共同体的理念,和真正为经销商考虑的举措,挽回了经销商们的心,也挽回了下滑的业绩。

02

优化产品结构,高端显露势能

2019年的销售渠道改革,导致洋河的营收出现多年未有的下跌,相比上一年减少了4.28%。

当年,洋河公司内部调整成立高端品牌事业部,聚焦“梦之蓝”,以“M6+”为抓手,打造梦6大单品,目的使渠道利润和推力增厚,洋河首先将省内更新换代完成,之后继续推出梦水晶版,实现品牌结构升级。

在“梦之蓝M6+”进一步扩容高端市场的同时,梦之蓝手工班(大师)以“中国匠造文明之光”的精神内核重新定义高端白酒,占据“头部”制高点;头排·苏酒、贵酒世家等产品相继发力品类条线,初步形成了“高端顶天立地、中端铺天盖地、低端稳接地气”的产品布局。

众所周知,吨价是衡量白酒公司产品结构的重要指标。半年报数据显示,2022年上半年洋河股份的白酒销售额为189.08亿元,销量为106630千升,吨价为17.73万元,相比2021年的吨价13.78万元,大幅增长了近28.66%。

另外,2022年上半年中高档酒/普通酒分别实现营收162.0/23.2亿元,分别同比变动+29.1%/-10.9%,中高端酒增速迅猛。

洋河用实实在在的数据,诠释了产品结构优化的阶段性胜利,高端产品势能得以显露,也减缓了销售渠道改革带来的营收伤痛。

03

内部改革加激励,重燃企业活力

洋河过去的体制中主要的问题是省外费用灵活度偏差,人员激励不足,市场开拓效率偏低。为了解决上述问题,洋河在人事改革、权力下放方面做出了调整。

充分授权、充分激励实现企业动力、活力增长。

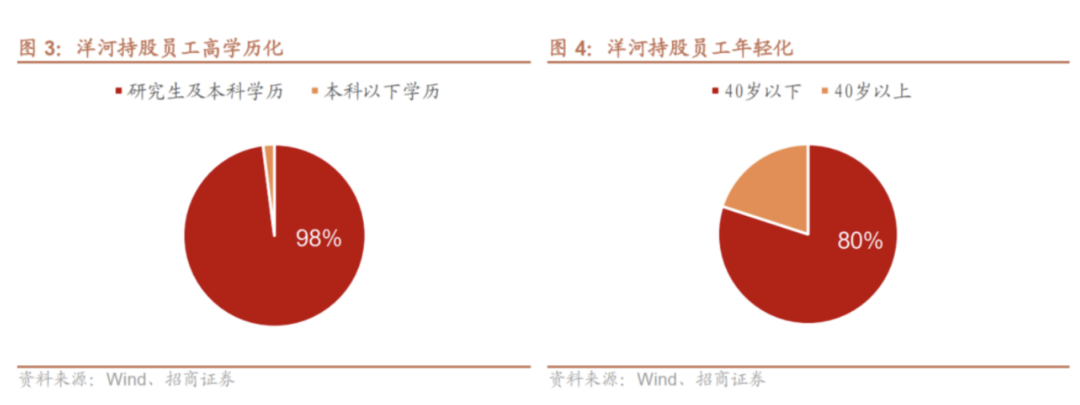

人事改革方面,创造“能者上庸者下”的竞争氛围,提升员工的积极性,一些“隐性晋升“天花板被打破。员工高学历化、年轻化,晋升标准主要向业绩、学历看齐。

(人事改革后,洋河持股员工高学历化、年轻化比例)

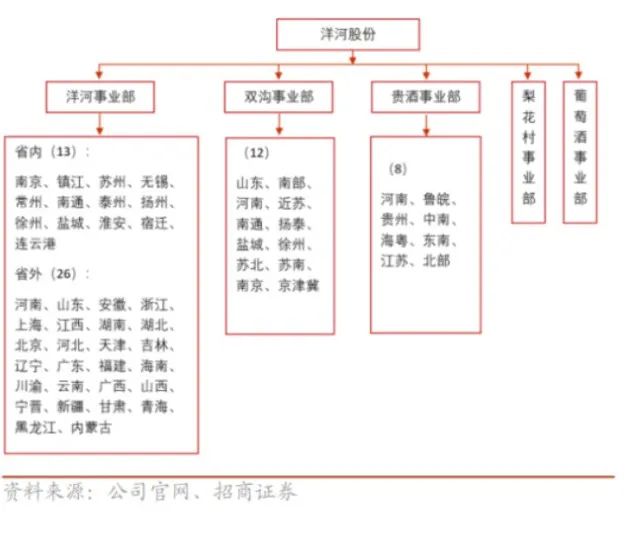

权力下放方面,费用决策前置提高费用灵活度。过去公司的费用决策主要是总部进行决策,如今费用决策权下放至事业部,由事业部决定使用方式和时点。这样给了事业部极大的权力去决定给哪个经销商投入费用,市场效率上有显著的变化。

费用则向市场部前置,总部指定使用原则,监督使用以确保价格体系的稳定是优秀白酒企业主要的发展方向。

(洋河改革后事业部结构图)

资料来源:(洋河股份:内改机制,外改营销,拉动企业成长)2021年7月,洋河《第一期核心骨干持股计划》落地,让4738名核心骨干成为了公司的“合伙人”。随后,洋河又制定“十四五”利润增量共享计划,让全员月收入增加800元以上;建立系统化宽带薪酬体系,薪酬分配进一步向高绩效员工倾斜,通过共享、共创、共担、共赢的创业机制,激发员工内生动力。

充分授权、充分激励逐渐落地,成绩斐然。2021年三季度,洋河股份经营产生现金流净额实现33.81亿元,同比增长47.68%,毛利率为76.15%,同比提升3%;费用方面,销售、管理费用率分别为8.62%、4.25%,同比分别下降12.48%、5.56%。内部改革效果明显,扣非归母净利润、经营现金流增速较高,总体费用率显著下降。

企业活力被重新点燃,营收也随之水涨船高。2021年三季度,洋河股份实现营收219.42亿元,同比增长17.75%,扣非净利润为16.82亿元,同比增长22.95%。

从自身的纵向对比来看,洋河可以说成功实现了触底反弹,且业绩成长较好,但横向对比不难发现,山西汾酒和泸州老窖依然紧追不舍,且与洋河的差距逐步缩小。

从上图可以清晰看出,洋河股份2022年上半年的营收增速(21.65%)仍赶不上山西汾酒(26.53%)和泸州老窖(25.19%)。

能否站稳白酒行业第三把交椅,或许是洋河股份下一阶段要面临的最大课题。

作者:武月