2022上半年,调味品行业“老大哥”实现营收135.32亿元,同比增长9.73%;归母净利润33.93亿元,同比增长1.21%。近日,海天味业通过上证路演中心平台举行2022 年半年度业绩说明会,董事长庞康、独立董事孙占利、财务负责人管江华、董事会秘书张欣等高管就投资者关心的热点话题进行了解读。

在2021年报中,海天味业披露了2022年业绩发展目标:营业收入280亿元,利润目标为74.7亿元。相比2021年,营收和利润均要保持双位数增长才有可能实现目标。

对此,庞康表示,对于目标,海天一向是非常严肃的,下半年还有几个月的时间,不会轻易放弃和放松目标,不会对目标进行调整,公司也在通过各种措施提振员工和经销商信心,保存量,抢增量。

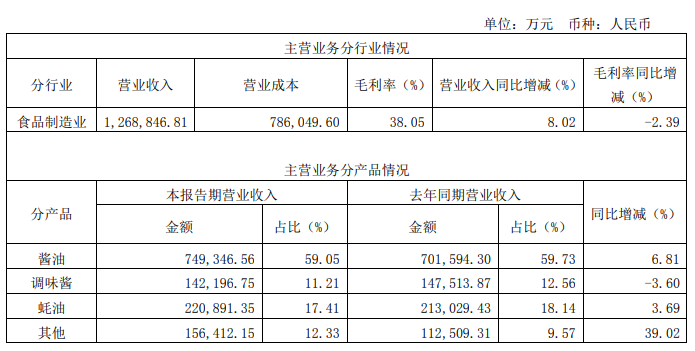

分产品来看,2022上半年海天味业酱油营收74.93亿元,同比增长6.81%;调味酱营收14.22亿元,同比减少3.60%;蚝油营收22.09亿元,同比增长3.69%。比较亮眼的是,包括料酒、食醋等在内的其他产品营收15.64亿元,同比增长39.02%,增速十分明显。

“醋和料酒近年取得不错的增长,未来公司也会持续强化品类竞争力,加快发展。”庞康在回答投资者疑问时表示。

对于投资者提出的“如何预期下半年和明年的原材料以及包材成本走势?公司是否有进行锁价?”问题,庞康回答:今年主要原材物料的价格一直处于较高位水平,现阶段锁价会面临较大的风险。由于经济环境面临不确定性,我们判断,采购成本下行的空间有限,难以呈现趋势性下降,全年仍然面临较大的成本压力。

根据海天味业2022半年报公告,上半年外部环境复杂多变,国内疫情多点爆发,餐饮、旅游等行业遭受冲击,居民消费需求疲软,给调味品市场带来很大挑战,公司的产品订单出货量放缓,短期承压显著。成本端,原本已经高企的成本今年继续超预期上涨,产品盈利能力被压缩,公司经营压力进一步加大。

(数据来源:海天味业历年年报公告)

实际上,自2019年以来,海天味业披露的食品制造业毛利率一直处于下滑状态。尤其是在2021年,毛利率首次跌破40%关口,原因就在于原材料价格上涨,例如大豆涨幅接近40%,包材成本中瓦楞纸涨幅超过20%。为此,2021年10月25日海天味业开始实施调价新政策,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等。

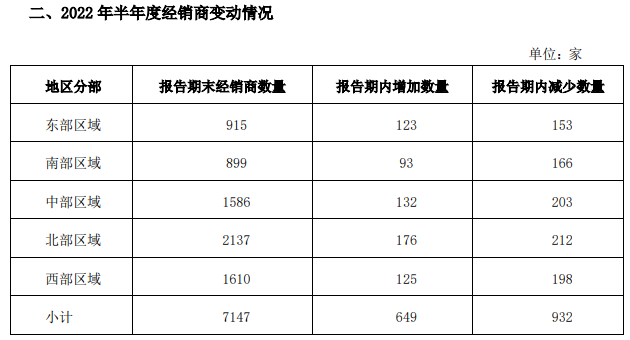

截至2022年6月30日,海天味业经销商总数达7147个,报告期内增加数量649个,减少数量932个,净减少283个。

对此庞康解释,受疫情影响,经销商的生意也受到较大的冲击,特别是规模较小的经销商,抗风险能力相对要弱一些,受影响程度更大,为了减轻经销商的压力,公司主动对网络做了一些优化调整,以适应现阶段市场发展的需要。

值得关注的是,海天味业产品渠道中,餐饮渠道销售占比过半。2022上半年受疫情影响,多数城市餐厅难以正常营业,堂食率下降,一定程度上影响了海天味业的经营业绩。

庞康表示,疫情给部分地区的餐饮业务确实带来了不同程度的影响,特别是对于一些在餐饮渠道销售比重较高的品类,受影响程度会更大一些,例如蚝油、调味酱,预计未来随着疫情影响的减弱,市场也将逐步向好。

近两年,除了调味品,海天味业还相继推出了食用油、大米等粮油产品。那么,在粮油版块海天味业更在意销量还是利润呢?

庞康回答,受到疫情的影响,为了满足消费者一站式采购的需求,公司在产品方向上适当的向米面粮油延展,是为了更好的服务消费者,但公司的主业依然是调味品,并且未来会继续在主业内深耕。公司依然会兼顾好成本、利润、发展多因素,确保企业健康稳健的发展。

据了解,在调味品版块,为了寻找新的业绩增长点,海天味业正在全力加快新产品、新包装的推出,包括海天只有™有机酱油、只有™有机香醋、只有™有机糯米醋、0金标蚝油、0添加拌饭酱、0添加味极鲜、0添加番茄沙司等,引领消费新趋势,产品发展梯队不断完善和丰富,为市场发展提供强力支撑。