在上篇的产业观察中(预制菜大火,对消费者是福还是祸?)我们深入剖析了预制菜对于消费者来说到底是“福”还是“祸”,本篇文章将深入讨论预制菜未来如何才能健康发展。

01

预制菜是“猪狗食”吗?

此言论当天便冲上微博热搜,引发网友热议,不免感慨:预制菜怎么就是“猪狗食”了?

可见,预制菜想从B端深入走进C端,还有很长的一段距离。市场巨大的诱惑,让预制菜已经从一个行业变成了噱头,整体行业布局分散,甚至混乱。

以此前高调入局的趣店为例,8月末趣店在抖音的直播间已停摆,据2022年第二季度财报,该季度营收为1.054亿元人民币,同比下滑74.4%,净亏损6130万元。

同样,舌尖英雄也在面临业务缩减的问题,作为由瑞幸咖啡前董事长陆正耀亲自操刀的“明星项目”,舌尖英雄被曝在北京、郑州、成都等多地的线下门店陆续关店。

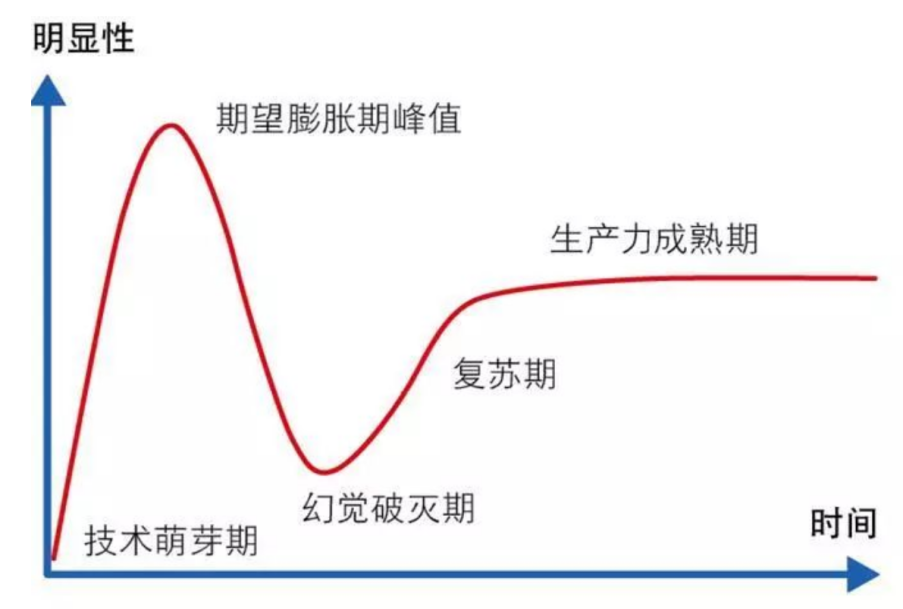

预制菜从近两年资本追捧的爆火到现在的门店闭店潮可以用“Gartner技术成熟度曲线”解释。目前,预制菜在C端市场,处于期望膨胀期的峰值到幻觉破灭期的阶段。这也可以解释,为什么现在相比于资本的火热,预制菜在消费者端却频频遇冷。当C端预制菜行业走出幻觉破灭期,并且可以不断解决市场目前存在的一些痛点,预制菜未来仍将有不错的发展。

01

预制菜“痛”在哪里?

1. 两座大山:原材料与运输成本预制菜行业成本端以原材料为主,主辅料多为农林牧渔产品,肉禽及水产等通常占产品成本的90%以上。由于肉禽及水产的产量容易受自然条件等不可抗力的影响而产生波动,且预制菜主要流向终端消费者和餐饮企业,产品零售价通常不会频繁变动,短期内原材料成本变动将影响行业利润水平。此外,目前我国冷链行业发展迅速,但依旧不够成熟,且成本相对较高,整个冷链体系难以支撑更复杂的供应链。家庭或餐厅客户较为零散且品种各异,产品配送具有单个客户规模小、配送频率高、区域内客户分散、时效性要求高等特点,仓储物流及冷链运输能力制约了产品销售的区域,直接影响了业务辐射范围。2. 我国幅员辽阔、人口众多,既是机遇也是挑战不难发现,大部分的预制菜口味都很“重”,因为口味清淡的菜品对食材新鲜度的要求更高,由于运输、储存过程中的损耗,将导致部分口味清淡的菜品无法完美呈现,因而行业当前多以重口味预制菜为主。但我国各地居民饮食习惯及口味不一致,起源于某一地区的预制菜企业往往带有明显的地域性标签,跨区域经营市场难度大。3. 要消除消费者对预制菜营养缺失、健康卫生隐患的担忧大部分预制菜都是重油、重盐,选品上则是大都避开蔬菜,选择脂肪量较高的肉类和菜品,但预制菜火热的前提,一定不是建立在牺牲口感和产品品质的基础上。预制菜本身不是问题,而解决了“好吃又健康”的问题,才能为消费者带来终极价值,企业才能走得更远。

02

“对症下药”,或许福气还在后头

预制菜与B端降本增效、C端消费升级的需求极度契合,问题在于产品本身品质以及企业如何打造品牌知名度、提高消费者认知。速冻食品真正走进千家万户被消费者认可,用了近三十年时间,而预制菜的C端之路,才刚刚开始。

作者:刘彤彤 叶勋南 和君新消费事业部