从近年来的行业统计数据来看,酱酒产量占据行业的5%,却贡献行业近20%的销售收入,更贡献酒业利润的35%左右。2020年,疫情对众多酒企均造成一定影响,但酱酒品类火热持续,众多专业学者也纷纷对酱酒的火爆现象进行解读。

北京卓鹏战略咨询机构董事长、80后思想家田卓鹏结合多年来对中国白酒行业发展轨迹的观察及服务国台酒业等众多酱香酒企业的经验,认为“酱香酒不是热,而是火热”,田老师提出九大论点论证此次酱香酒火热将持续火爆,行业发展远未达到品类发展天花板。

离开茅台镇酿不出真正的茅台酒,茅台镇独特的风土气候赋予茅台酒独特的风味特点,从大的层面来看,15.3平方公里的茅台镇就是中国酱酒的根,是无可争议的中国酱酒之心,也是酒业的一个制高点,“茅台镇有限的产区面积和有限的优质酿酒企业,决定了茅台镇产区的产能有限、好酒更有限,酱酒的竞争本质是核心产区之争,由此,核心产区的不可复制性成为决定酱酒火热的主要理由。”

酱酒是酒行业唯一需要两轮生产周期的,超长的生产过程期极大增加了投资者的投入成本,“一年酿酒,五年储存,酱酒的酿造中长周期性决定了其产能释放周期长,这就更有利于市场上供需关系的平衡。所以说,酱酒酿造十年大周期两个轮回的性质,是酱酒能中长期火热的先天条件。”

论点三:酱香酒头部资源稀缺性是持续火热的“定心石”

酒业大盘的稳定性主要是靠龙头,酱酒大盘的稳定与否还得看龙头企业。酱酒板块不仅是茅台发展好,习酒、国台、钓鱼台、郎酒、茅台系列酒等都已形成规模,呈现出集体繁荣之像。龙头企业追求高质量、健康发展,目标稳定、产能稳定、质量稳定、市场是稳定的、组织是稳定的,这对整个酱酒大盘起到了定心石的作用。

从酱酒产业市场发展情况来看,酱酒产品在新高端、次高端、高端都充满了机会,目前白酒行业主流价格带及酱酒的主流价格带均呈现出3-5-8-15特性,目前,酱酒价格带仍未完全打开,属于酱酒的自我存量市场。

从目前来看,300-400元价位段是新商务新高端的主流,当下正面临新商务消费升级期,因而整个市场都处于扩容阶段;500-600元次高端价位段目前极度缺乏超级大单品,这也是低度五粮液、国窖呈爆发性增长的重要原因;800-1000元价位段现处于挤压阶段,主要是高端名酒存量市场,基本上由五粮液、国窖、梦之蓝、青花郎等少数几个品牌垄断;1500元是高端名酒亟待占领的价格带,也是高端酱酒的标志性价位与机遇性价位,近期青花郎等积极抢占这一价位段就是出于此考虑。

从消费者角度来看,在新政务需求、新商务需求和新中产需求引导下,消费升级带来的新高端、次高端市场扩容,而酱香品类作为高端品类,具有稀缺、高品质的属性,顺理成章备受追捧;消费者对于酱香品类的高阶认识和好酒认知已呈现酱火蔓延之势,但在高端宴请场合,首选酱香的趋势已经在形成,但还没有像浓香一样普及,所以酱酒消费者培育空间还有待开拓。

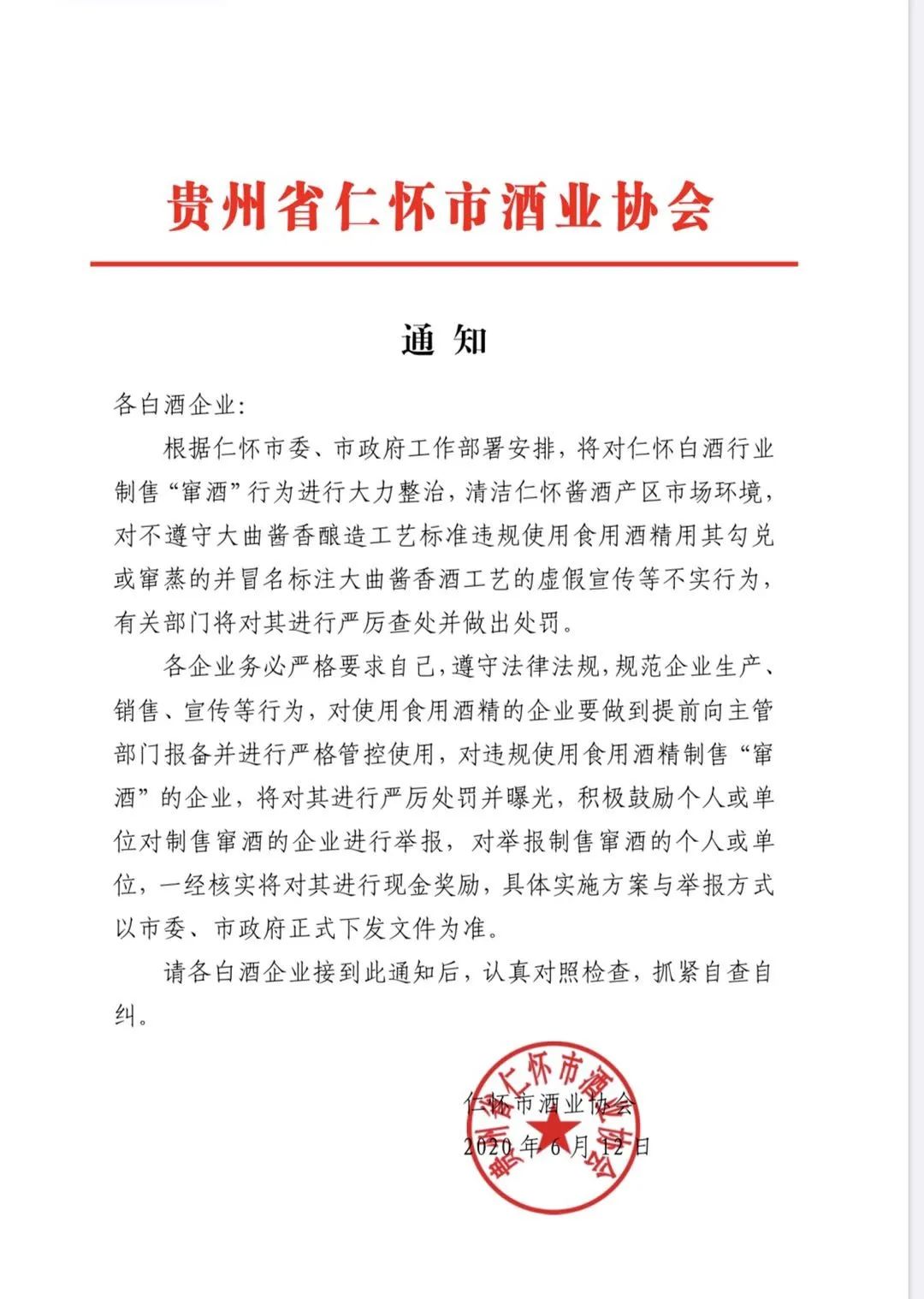

第三方机构如政府、协会等干预,对于整体市场的净化起到了积极作用,延缓了行业乱象的发生,促进了酱酒的可持续健康性。如仁怀市政府和行业协会带头出台了对窜酒、非真实年份酒的查处和整治,对整个酱酒产业健康可持续发展带来的积极作用。

名酒之上唯有老酒。据权威部门预测,未来三年,中国老酒市场规模将达到1000亿元。而众所周知,长周期酿成的酱香酒,天然就拥有优秀的老酒属性与基因。大牌酱酒的真实年份属性,天生就是一瓶五年陈酿的老酒,加入老酒市场茅台的绝对王者地位,让酱酒成为了老酒收藏爱好者的首选酒种。这些额外的需求,更加加剧了酱香酒的供需矛盾,也间接推升了一茅难求、一酱难求的市场张力。

论点八:新团购市场利润需求和品质需求是促使酱香酒市场热的“温度计”

高端酒的主销渠道就是团购渠道,在名酒集中和大单品集中化时代,团购渠道对利润的追求和品质的要求决定酱酒将成为团购渠道的主选品类。

论点九:未来酱酒热,大品牌和小巨人是酱香酒的主要受益者

未来,茅台超越品类、超越行业,成为大国制造的品牌象征,已是公认的事实。而茅台的一骑绝尘,也为其后面的“第二梯队”小巨人酱酒企业,带来大发展和大繁荣。

本文观点来自北京卓鹏战略咨询创始人 田卓鹏