前言

“赢家的诅咒”

今天晚上我给大家分享一下老品牌如何获得增长。在分享这个之前,我想跟大家先分享一个概念,叫做赢家的诅咒。

这个概念是一位名叫理查德·塞勒的行为经济学家提出来的,这位行为经济学家现在是芝加哥大学商学院的教授、行为决策研究中心的主任,同时也是 2017 年诺贝尔经济学奖的获得者。他提出的这个概念非常有意思,就是赢家在获得成功之后,反而会得到诅咒。

这个诅咒是什么呢?他当时其实主要是研究了这样一个案例——

20 世纪 70 年代的时候经常会有油田拍卖现象,当时有几位工程师对这个现象进行了研究,然后发现一个很有意思的情况:往往公司在对油田进行报价的时候,都会比自己的估值报得低一些,最后获得这个油田开采权的,肯定是报价最高的企业。这样一来,报价最高的企业,很显然就成了这个拍卖会的赢家。

但是事实上,从最终的结果来看,它并没有获得成功。因为很可能出现一种情况,就是它的报价高于油田的实际价值,所以它花得钱越多,它亏得也就越多,这是最糟糕的一种情况。稍微好一点的情况,就是油田的价值比它公司的报价要高一点,但是又没有公司最开始的估值高,所以这个时候企业也会觉得自己吃亏了。这就是说即使是拍到了这个油田,他也会觉得自己吃亏,这种现象就叫做赢家的诅咒。

为什么会有赢家的诅咒呢?理查德·塞勒也对其进行了一些研究。首先一个根本性的原因是信息不对称。

因为竞拍者他并不知道这个油田的真正价值,所以他只能主观猜测,这是出现失误的根本性原因。

除此之外,赢家本身的傲慢也会促成赢家的诅咒出现,因为成功者他往往比较自负,认为自己比其他人掌握的信息更多、判断得更准。同时求胜心切,志在必得,这也是导致他们获得赢家的诅咒的重要原因。

从我们多年咨询的经验来看,对于成功的品牌而言,赢家的诅咒其实非常常见,而且其导致的后果也更加严重。因为过往的成功就像一个诅咒一样,使得企业它习惯性地守住自己曾经获得的成功,而很难再去抓住一些新的机会。

比方说像现在的新能源汽车、新派茶饮、新的气泡饮料,其实成功几率最大的往往是一些新品牌,而不是老品牌。

所以对于老品牌而言,尤其要去警惕自己身上有没有这样的赢家的诅咒。这个是在正式分享之前,首先带给大家的一个概念。

如何走出“赢家的诅咒”?

接下来我的分享会更多地聚焦在怎么样走出这样的诅咒,怎么样重新获得成功。

我对老品牌不增长的原因,先做一个简单的分析——与其说老品牌习惯于守旧,不如说它是在死守着过去的成功。那么根据战略定位理论,这在商业界是种非常有风险的做法。

因为跟物种的分化一样,商业领域的分化是一个永恒的一直进行的过程。你死守着一个品类,它未来会被其他的新品类不断地分化,也就意味着你曾经成功地守住的那个蛋糕,它会变得越来越小。

那在这样的情况下,应该做的工作其实是把握未来的一些新的机会,而不是把握着过去的机会。那这里我就提出了一个新的概念——品类分化。

品类分化到底是什么?先给大家举一个简单的生物界的例子。说到麻雀,大家可能只知道它是麻雀,但实际上,麻雀它分的类别非常多,根据它的习性以及样貌可以分出非常多的种类。

对于商业界而言更是如此。最开始是有鞋子这样的一个品类,那其实后面大家可以知道,鞋子里面又分布鞋、拖鞋、雨鞋、皮鞋、凉鞋等等。另外,拖鞋里面又分木屐、人字拖等等;然后皮鞋里面又分男士的和女士的——女士的皮鞋里面又分高跟的以及平跟的。

再比如瓶装水这个品类里,即便是这么简单的一瓶水,它也出现了很多的品类分化。瓶装水里面有一块的、两块的、三块的甚至有五块以及更贵的,这是从价格的角度来看出现的分化。

那从另外一个类别的角度来看的话,有纯净水、矿物质水、矿泉水,分化的也非常多。所以其实随着品类的分化,老品类的空间会越来越小。

对于这样的情况,如果我们老品牌只是守着之前开创的基础,那么其实会错失未来很多新的机会。这其实就相当于守住了一棵树,但是失去了整片森林。

那老品牌到底应该怎么做呢?

其实我们应该把握住这个品类不同的阶段,在不同的阶段采取不同的策略,这样去把握品牌的机会。

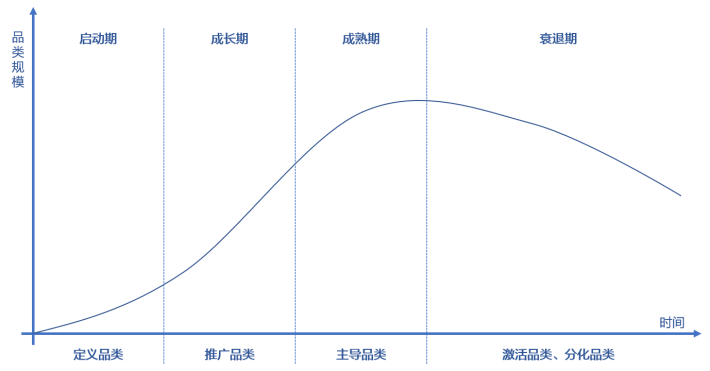

从品类的角度来看,一个品类一般会经过四个阶段:

第一个阶段:定义品类阶段——

任何一个品类,比如瓶装水或者一双靴子,它出现的时候,首先面临定义品类的这样一个阶段。那这个时候对于我们品牌而言,重要的应该是通过定义品类来把握机会。

第二个阶段:推广品类阶段——

品类推出并定义后,开始进入成长期,这时候我们应该去推广品类。

第三个阶段:主导品类阶段——

这时候,品类开始趋向成熟了,品牌的工作应该是去主导品类。

第四个阶段:品类创新阶段——

到了最后,品类走入衰退期的时候,我们应该同时进行激活品类以及分化品类的工作,进行品类创新。

给大家举一个例子,就以零蔗糖的酸奶为例。在最开始的时候,我们去开创这样一个品类,我们就应该找准对手。零蔗糖酸奶它打的竞争对手是谁?其实就是普通的酸奶。

然后我们要去明确定义它的价值,它的价值就是零蔗糖,它可以解决喝酸奶长胖的问题。所以零蔗糖酸奶它一开始定义的时候,传播口号就突出“怕长胖就喝零蔗糖酸奶”这样的一个概念。那这是定义的阶段。

到了推广品类阶段,我们应该进一步地去推广“零蔗糖”——它既可以帮我们解决消化问题,促进我们肠道的健康,同时又可以避免喝酸奶长胖的这样一些问题。同时我们要去完善产品矩阵,去推广它。

到了主导品类阶段,我们应该去强调我们是这个品类的开创者,而且是领导者,我们要全渠道去发力,成为这个品类的领导者。

到了最后的阶段,那我们应该去做口味、包装形态的延展,去尽可能地激活品类的消费场景,获得更多的消费者。

同时这个时候尤其重要的工作是,我们应该要去把握品类分化的一些机会。比方说零蔗糖酸奶里面肯定也会出现高端的、低端的,然后可能也会出现特殊口味的,甚至有可能是其他的一些形态的酸奶,这些都是非常重要的机会。

以上就是品类分化在不同阶段的不同做法。对于老品牌而言,我们要重获增长,就要先来判定我们现在所处的是这个品类的哪个阶段,我们再去采取对应的做法。

结合以上品类发展的四个阶段,我设计了四个问题,来帮助老品牌判断如何重新获得增长。

一、所在品类是否充分推广?

因为如果你做的品类它本身还没有得到充分的推广,那这个时候你如果冒然去做其他业务的话,那你的老品类很有可能会被其他人杀入进来,市场被竞争对手给占据。这样很可能会导致“起了个大早,赶了个晚场”的问题。所以,首先要确定我们所在的品类有没有得到充分的推广。

给大家举一个案例,来自我们曾经服务的坚果行业的一个客户,当时客户面临的情况是整个坚果品类的增速放缓。这个时候企业就开始担心,说这到底是我们企业的问题,还是整个行业的问题?如果是行业问题的话,破局的点到底是在哪?

对于我们而言,我们会首先去看这个品类增速放缓的根本性原因——我们判断的结果是坚果这个品类其实还远没有到真正普及的阶段,空间还很大。

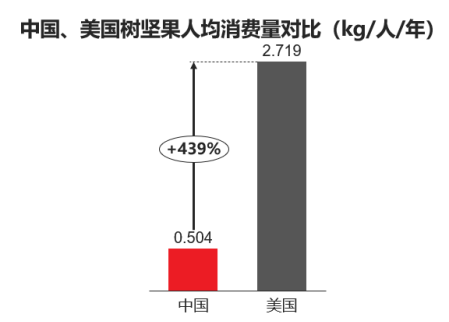

说到这个潜力空间,我们可以跟美国去做一个对比。美国的坚果消费量,大概是每人每年2.7公斤,中国的坚果消费量每人每年只有 0.5 公斤,虽然有饮食习惯差异在,但还是可以看出这里面有非常大的差距存在。

接着我们再看一下美国坚果品类的发展周期——

在1995 年的时候,美国人均坚果的年消费量只有 1 公斤,之后到 2020 年的时候才增长到了 2.7 公斤,这个过程当中经历了非常大的增长。这背后的原因是什么?我们对此做了一些研究。这背后的一个原因是,对于美国的消费者而言,他们非常认可坚果的价值。

我们做了一个对比,美国有97%的消费者认为坚果对身体有益,中国只有百分之六十几的消费者会认为坚果比较健康,但具体健康在哪还不是很清楚。相反,美国的消费者对坚果的健康价值就比较清晰,所以每天都去吃,这是导致这个品类呈现出消费量差异的背后原因。

再来看美国消费者是怎么形成这样的认知的——

我们经过研究发现,美国的一些头部品牌,他们对坚果的价值进行了长期的普及。比方说在美国有Blue Diamond、Wonderful 这样一些坚果品牌,它们在坚果的包装上面都有FDA 授权的关于坚果健康的声明,同时还有美国心脏协会相关的一些标志。

以此,来证明这样一款产品吃了之后,对于心脏的健康具体有怎样的好处。经过了这么多年的教育,同时有这么多机构的背书,才建立起消费者真正相信吃坚果对于自己的身体每天都是有益的这样的认知。这是一个比较典型的例子。

这给我们什么启示?

就是当我们看到一个行业或者说我们做了一个品类之后,到了某段时间它的增速放缓了,这个时候我们要回过头来看根本的原因。

比如上面这个案例里,根本的原因在于普及的程度不够,导致消费者对于品类的价值认知还不清晰。这种情况下,我们增长的首要工作就是去普及品类的价值。

二、所在品类是否已主导?

这个问题之所以重要,是因为一旦品类普及已到位,但我们在这个品类上没有完全主导,这个时候贸然去做其他业务,容易在这个品类遭到其他品牌的进攻,甚至导致我们的品牌地位被颠覆。

这里我也举一个案例,我们曾经服务罗莱的时候,它整体的增速已经放缓了。从市场份额层面来看,它领先第二品牌非常多,达到30%-40%领先幅度。但这并不意味着它在这个品类里面已经取得了完全主导的地位。

因为我们发现它在很多的区域都没有主导,比方说在华中,梦洁才是当地的领导品牌。在西北和西南,富安娜的主导力会超过罗莱,而且领先幅度是在逐步扩大的。所以对罗莱而言,尽管领先第二品牌30%-40%,但它在很多区域还是存在被第二品牌赶上的风险。

再进一步去看,我们在做调研的过程中,也有罗莱很多区域的销售人员跟我们透露道,各个区域都有非常大的可提升的空间。比方说华南的销售区域经理跟我们分享道,如果对标华东的话,两广的开发程度只有50%,福建可能连30%都不到。所以他觉得这两个市场可提升的空间都在50%以上。

综合来看,虽然罗莱在全国是领导者,但是从区域来看,它在销售、渠道、品牌力层面都有很大的可提升空间。那这个时候我们给它怎样的解决方案呢?

我们当时首先提的问题就是,它的市场空间到底有多大?会不会因为空间有限,它再去做这样的工作,其实只是在行业内卷?

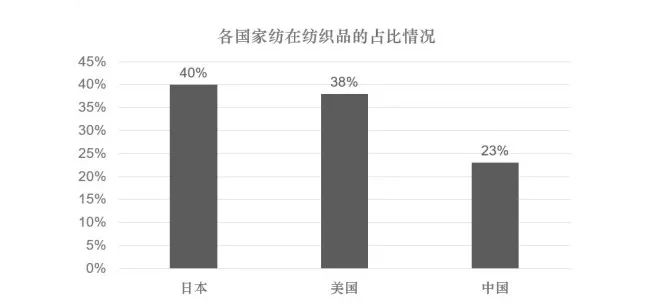

我们进一步研究发现,其实跟美国、日本等市场比,中国家纺行业的空间还是非常大的——

从各国家纺在纺织品市场的占比来说,日本为40%,美国是38%,而在中国,占比只有23%。与日本、美国等发达国家相比,中国家纺在纺织品中的占比仍然偏低,未来至少存在50%以上的提升空间。

另外,从人均家纺支出角度看,我国消费者人均家纺的支出只有21美元左右,而美国同期达到159美元,存在着6倍的差距。

所以我们做了一个这样的判断,不只是市场层面有可提升的空间,从整个大的行业来讲,伴随中国经济的发展,中国人均家纺支出将会向发达国家看齐,未来仍有数倍空间。

另外我们还有一个很重要的发现,就是罗莱的心智份额其实远远低于它的市场份额。刚刚讲到,它的市场份额领先于第二品牌30%-40%的幅度,但是心智份额仅仅只有3%。

那从定位的角度来看,这是非常危险的信号。因为对于品牌而言,如果心智份额远远低于市场份额,那么第二品牌就有机会获得领导地位,实现市场的翻盘。

举个例子,以前在运动服饰市场中,李宁销售份额其实非常大,特别是在下沉市场。但等到阿迪、耐克向下沉市场收割的时候,对于李宁市场地位的威胁就非常大。而阿迪、耐克之所以能够迅速收割,根本性原因在于它的心智份额是非常领先的。

那对于罗莱而言,它当时的心智份额因为领先的幅度非常小,所以必须要在心智层面去建立一个大的壁垒。

心智层面怎么样去做提升?差异化的定位应该是什么?重要的一个方法是,我们不去打“领导者”,而是去抢占品类的第一特性。

那为什么这么做?因为品类的第一特性意味着,我们可以获得这个品类里面最大量的消费者,也可以获得最大的关注度。

我们历史经典的案例里——老板大吸力吸油烟机,其实就是运用了这种定位方式,去获得市场上心智的成功。那对于罗莱而言,我们当时给的重要策略也是去抢占它的第一特性,就是柔软,把柔软作为罗莱床品的核心心智。

这是对于品类已经得到了充分普及,但是在品类里面还没有获得绝对主导地位的老品牌应该如何重获增长的方法,那就是靠差异化的定位。

三、所在品类是否还有激活空间?

如果我们的品类已经得到了充分的普及,品牌也在这个品类里面得到了绝对的领导地位。那这个时候,我们就要问这个品类里面还有没有可激活的空间。

举个洽洽瓜子的例子。洽洽在瓜子领域里面有非常强的供应链能力、渠道能力、品牌力,所以它在这个品类的普及上做得非常充分,同时在这个品类的主导上也做得非常强。

那在这样的情况下,它面临的工作就是如何去激活瓜子这个品类,把瓜子品类的空间进一步去做大。那这个时候它的一个重要策略就是去做口味的创新。

因为说到瓜子,可能认知当中大家想到的口味是原香、五香以及奶香这样的口味。所以洽洽去做了很多像山核桃味的瓜子、焦糖味的瓜子这样的口味的创新。

事实上,像这样的口味创新其实是非常简单的创新,也是很多行业在做的,那它到底可以实现怎样的价值呢?其实它可以创造更多的消费需求。

首先对于那些本来不吃瓜子的消费者,特别是一些年轻的消费者而言,他可能会被一些他喜欢的口味吸引进来。

另一方面对于瓜子的消费者而言,我们可以通过这样的方式去提高他们的消费频率。除了这个之外,我们还可以通过这样的一些口味创新去提高瓜子品类的消费单价。比方说香瓜子,一包 160 克,大概售价6块钱。那山核桃味的瓜子,它只有 108 克,但是它可以卖到 7 块钱。

所以,这样的口味创新,从消费人群扩张,以及从频次、消费单价层面,都可以对品类做进一步的扩大,去激活这样的一个品类。

但这里必须提醒大家,口味分化如果想要带来增量,必须谨慎操作,这里我也简单地分享两个点:

第一点,我们要分清楚品类特性。如果我们是健康类的食品,那就要谨慎地去做口味的扩张,特别是不要去做一个不健康的口味。

举个例子,我们如果做的是花胶,结果我们做成的是奶茶味的花胶。我们做的是燕窝,结果做成了奶茶的口味。这样一来,其实会削弱我们品类本来的健康属性。

第二点,口味高级化。对于另外一些满足消费者口腹之欲而不是健康需求的品类,我们要去做一些经典口味的高级化。比方说本来经典口味是桃子味,现在去做一个白桃味;本来经典口味是柠檬味,现在去做一个卡曼橘口味等等。

还有另外一种方法,就是去做健康化的口味,这其实是帮助这些不健康的食品去减轻消费者的消费罪恶感,这也是比较常见的策略。

四、所在品类未来如何分化?

最后一个问题,就是如果前面这些都已经 OK 了,那接下来我们这个品类未来如何分化?这个品类未来往哪些方向去走?我们应该在这个品类里面再布局什么品类。

这里我以我们服务的欧拉电动车为例。一开始,我们给它的定位是新一代的电动小车。结果我们推了一段时间之后发现,她的车身非常小巧好开,而且女性消费者占比非常高。

这个时候我们意识到对于这样一个电动车品类而言,它有非常大的可拓展的空间,可以分化出“女性电动车”这样一个品类。“好开、小巧”这样的特性,对于女性消费者而言,恰好是能够解决她们的痛点的。

因为汽车这个品类更多的是以男性的视角去设计的,较少有针对女性群体的特殊功能——比方说放置高跟鞋的空间、补妆镜,以及一些驾驶辅助的功能等,鲜少有针对女性司机去做一些更友好的设计。那这就是欧拉去把握品类分化的趋势,开发的新的增长点。

结语

以上,我跟大家分享的是老品牌如何重获增长,老品牌们可以结合以上四大疑问,问问自己,看看自己的增长机会在哪里。

另外,我简单做一个预告,将于11月发售的《品类创新》新书,会进一步地去介绍如何做品牌创新,有哪些洞察的维度,以及基于这些洞察的维度我们怎样去做一些验证,大家可以保持关注。

最后,我们作为定位理论的开创者和领导者,打造了「定位学习圈」这个定位知识学习社区,在圈子里,你可以学到最专业、最正宗的定位知识。

希望通过我们的不懈努力,提高行业受众的专业度,以此来提高整个行业的标准,让定位理论可以给企业创造更大的价值!