10月上旬,受食品添加剂“双标”风波影响,海天味业股价持续下行,国庆节后首个交易日即大跌9.35%。截至10月27日三季报披露当天,14个交易日蒸发市值880亿元以上。

伴随A股整体回暖,从11月开始,海天味业股价回暖,从最低59.46元涨至最高82.79元,涨幅达37%,又回到了舆论风波前的位置。

其股价图形,走出了一个深V。

01

海天味业深V启示录

人生有五味,酸甜苦辣咸;开门七件事,柴米油盐酱醋茶!可以说,海天味业占据了一个消费前景广阔的赛道。

相关数据显示,我国调味品规模从2014年的2595亿元增至2020年的3950亿元,年复合增长率约为7%,预计2025年将达到5500亿元。

从行业集中度来看,调味品前十约占25%的市场份额,其中海天市占率约为7%。其次是厨邦、欣和、李锦记、味事达、千禾、加加等,海天味业在调味品行业的霸主地位难以撼动。

另外,海天味业在调味品行业构建了强大的护城河。在品牌上,海天味业2021年以79%渗透率获得中国快消品牌第四。在渠道上,其餐饮渠道占比超50%,拥有绝对优势,并且做到省、地级市100%覆盖,区县级超90%覆盖。可以说,海天味业的营收,更多受B端餐饮客户影响,并非C端消费者。

总体而言,海天味业遇到了一定困难,但更多偏向于短期影响,对长期盈利影响不大。

伴随着舆情好转、投资情绪恢复乐观,多家券商机构也纷纷发布研报表示长期看好海天味业的长期价值及增长潜力,维持“增持”或“买入”评级。

02

“酱油茅”开启估值回归之旅

作为市场中负有盛名的“酱油茅”,在过去几年里,海天味业有过极其亮眼的表现。

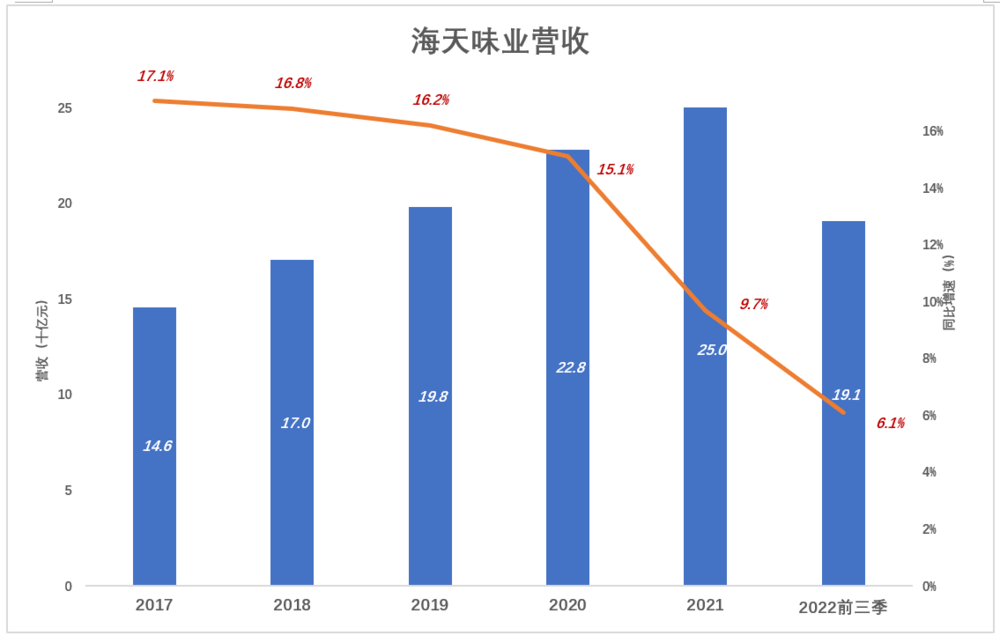

2014年,海天味业在上交所完成上市,此后一直保持着两位数的增长速度。数据显示,2014-2020年,公司营收年均增速为15.3%,归母净利润年均增速则是达到了惊人的21.9%。

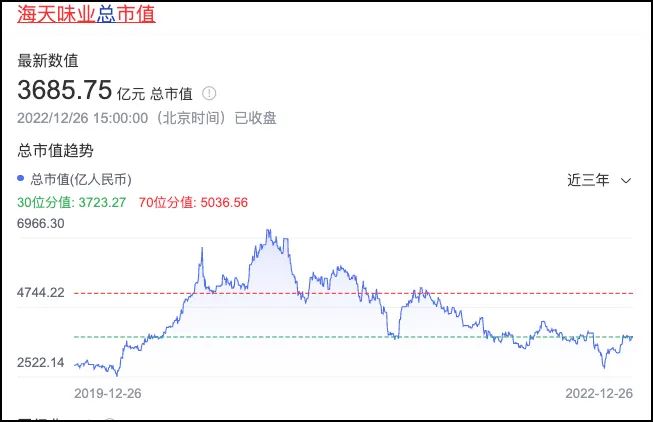

得益于此,海天味业的股价也是一路飘红。2019年9月,海天味业市值超越3000亿元,首超万科,被网友戏称“卖房干不过卖酱油”。2020年8月,海天味业总市值突破5000亿元,一举超越中国石化,亦被外界戏称“一瓶酱油贵过一桶油”。

海天味业也由此被很多投资者称为“酱茅”。不过,随着最近两年业绩增速放缓,曾经的“酱茅”也开始快速“跌落”神坛。

截至2022年12月26日,海天味业股价报79元/股,相较去年1月初的最高价219.58元/股,下跌幅度已超60%。

海天味业市值暴跌,再到谷底反弹,更像是一场估值回归之旅,对扎根实业的海天味业来说未尝不是好事!从投资情绪来看,市场正在摆脱最初的恐慌情绪,逐渐回归理性,重新关注作为酱油龙头的长期内在价值。

毕竟,只要是泡沫,就一定会破灭。

03

人事变动

进入今年最后一个月,海天味业在人事上开始大变动,跟随董事长庞康创业20多年的程雪,对这家酱油企业的影响再进一步。

12日晚间,公司公告披露,董事会通过决议,聘任程雪为公司执行总裁。

根据公告,程雪目前持有公司股份约1.47亿股,占公司股份总数的3.17%、通过公司控股股东间接持有公司股份总数的9.41%,位列前十大股东阵列。

程雪是海天味业不折不扣的“老人”,她于上世纪九十年代年进入海天味业,从业时间超25年。她被称为“中国最牛打工人”,董明珠身家仅是她的零头。

如今,66岁的庞康还没有退居二线的消息,但此次程雪的职务变动颇有“扶上马,送一程”的意味。庞康本次曾说:“如果有一天我在海天上失败了,那么不是市场的原因,也不是竞争对手的原因,一定是我的团队出了问题,是我在制度上出了问题。”

不过,程雪肩上的担子并不轻松,不单单今年两轮舆论风波,更有近三年的餐饮渠道重创、原材料价格飙升、业绩增速放缓等多重因素影响。

未来,留给海天味业的考验还很多。

来源:食业家(shiyehome)