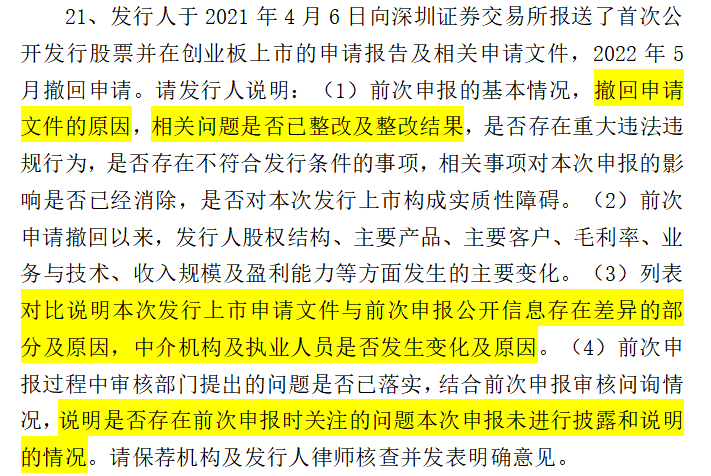

反馈意见文件中,证监会针对在2022年9月八马茶业披露的招股书提出了46个问题,并且关于八马茶业此前在22年4月冲刺创业板IPO后却撤单一事,询问了具体原因以及问题整改结果等四个具体问题。

一是关于八马茶业的控股股东、实际控制人及其近亲属持股的多家关联公司注销现象;二是八马茶业供应商中存在多个关联方供应商,却在2020-2021年逐步停止了向关联方供应商的采购行为;三是八马茶业受到多起行政处罚等异常经营现象。

从2013年就开始冲刺上市的八马茶业,历经十年却还是未成功拿下A股IPO,其上市之路为何不能一马平川?

01

一波三折,定位模糊

八马茶业成立于1997年,距今已有26个年头。公司主营业务就是茶及相关产品的研发设计、标准输出及品牌零售业务。最初的起家产品是以乌龙茶尤其是铁观音产品为主,随着品类的不断延展,当前产品覆盖全品类茶叶以及茶具、茶食品等相关产品。

根据八马茶业官网数据,截至2022年3月31日,全国连锁门店超2700家。

但是这条迄今为止已有十年的上市之路,却一直崎岖坎坷,一波三折。

2013年本欲冲刺中小板的八马茶业最终在2015年深市新三板挂牌。但三年后,八马茶业又在新三板终止挂牌,理由是“长期战略规划调整的需要”。

2019年八马茶业又重启上市计划,这次把目标转向深交所,并在2021年4月申请深交所创业宝IPO并成功获得受理。

但是八马茶业的A股梦仍旧不灭,就在市场认为八马茶业会沉淀一段时间之时,仅仅4个月后,八马茶业又再度转向对深交所主板发起IPO冲刺,意欲摘下“A股茶叶第一股”桂冠。

上市路上如此三进宫地执着,并且三次都是不同板块,说明八马茶业定位较为模糊,只求快速上市之举存在着“投机取巧”的成分。

虽然近几年八马茶业营收和净利润发展趋势都较为良好,但2021年高达17亿元营收也未成功拿下IPO的背后,是八马茶业生产模式高度依赖加盟以及产品不具备核心竞争力等问题的集中反映。

02

茶叶“搬运工”,诉讼频发

八马茶业最新招股书显示,2019年至2022年第一季度,公司实现营业收入分别为10.23亿元、12.66亿元、17.44亿元、4.51亿元,归母净利润分别为9188.16万元、1.16亿元、1.63亿元和4514.6万元。

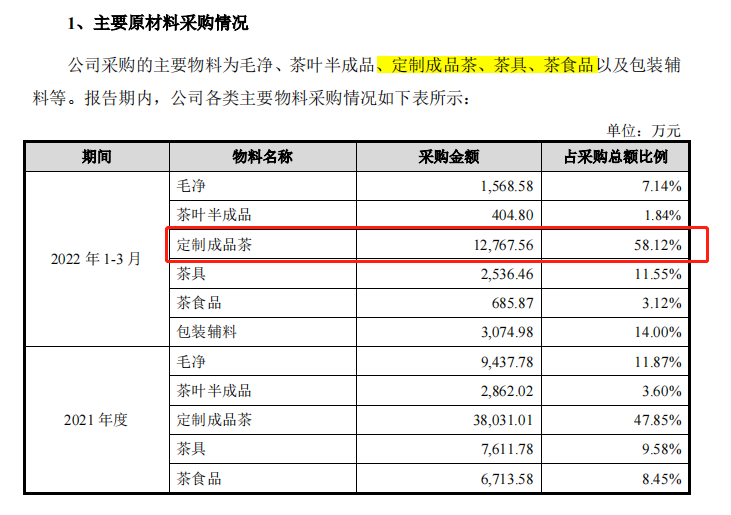

原材料采购数据方面也可窥见端倪,八马茶业虽然在生产模式上把自主生产放在最前面,但数据显示,基本都有对外采购的情况,尤其是定制成品茶,采购金额占采购总额比例达到了58.12%,接近六成。

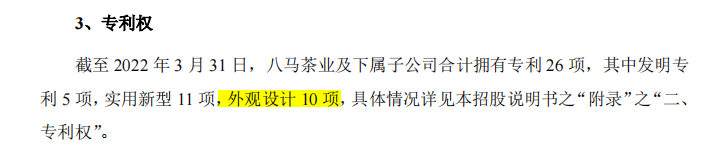

多数产品依赖外采、专利集中在外观设计,这些举动说明八马茶业是典型的销售型企业而非创新型自主生产公司。

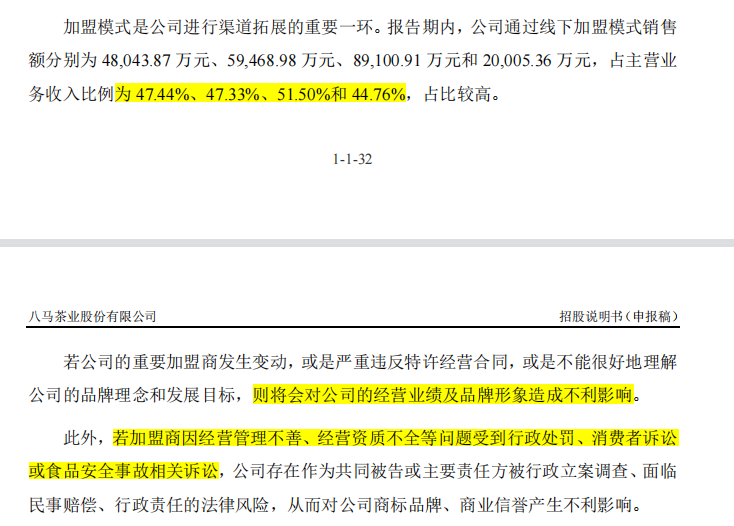

从2019年到2022年一季度,八马茶业通过线下加盟模式的销售额分别为4.8亿元、5.9亿元、8.9亿元和2亿元,分别占主营收比重为47.44%、47.33%、51.5%和44.76%。加盟营收占比接近五成,占比较重。

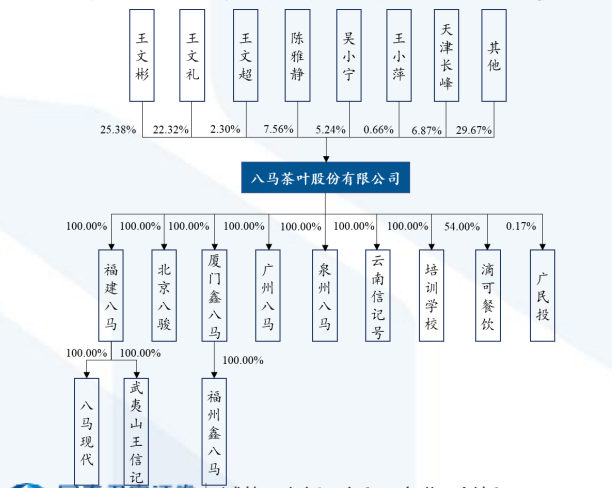

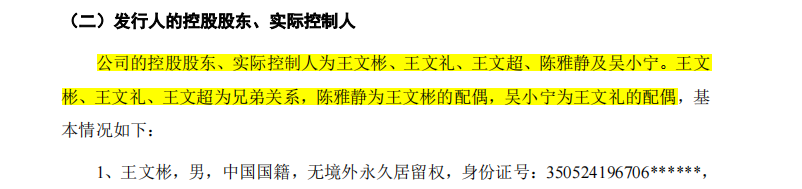

值得一提的是,八马茶业还是一家典型的家族企业,股权较为集中。

八马茶业的实际控制人为王氏三兄弟——王文彬、王文礼和王文超。陈雅静和吴小宁分别为为王文彬和王文礼的配偶,在本次发行前,这五人共计持有公司62.80%的股份。

且八马茶业又是股权集中的家族企业,这几点都将成为八马茶业上市路上的拦路虎,难以给资本市场足够的想象空间和发展空间。

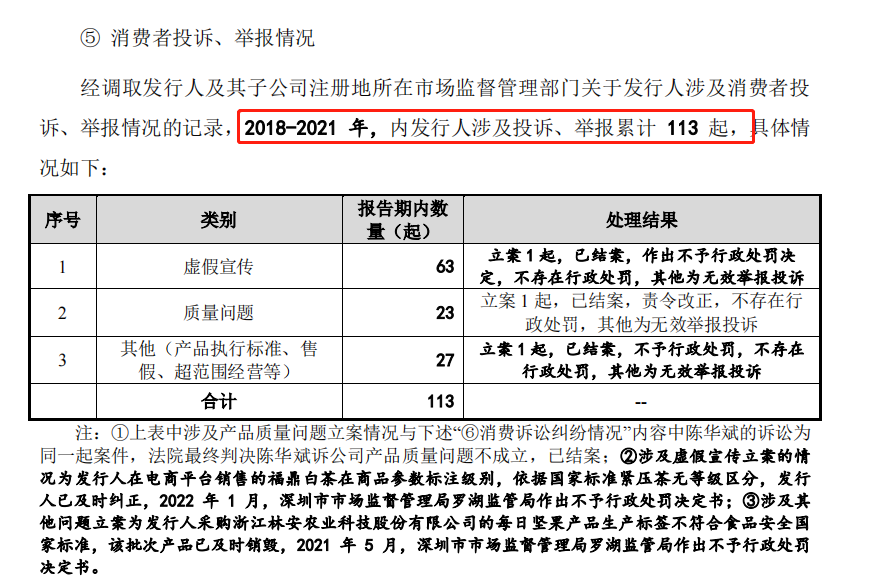

由此可见,八马茶业更像茶叶的“搬运工”,而非生产商。在搬运的过程中,八马茶业还因涉及虚假宣传或者其他品控问题受到多起处罚。

根据2022年4月为冲刺创业板IPO时八马茶业披露的招股书显示,在2018至2021年的三年内,八马茶业涉及投诉、举报累计113起,其中有接近半数涉及虚假宣传,质量问题为23起,其他(产品执行标准、售假、超范围经营等)问题27起。

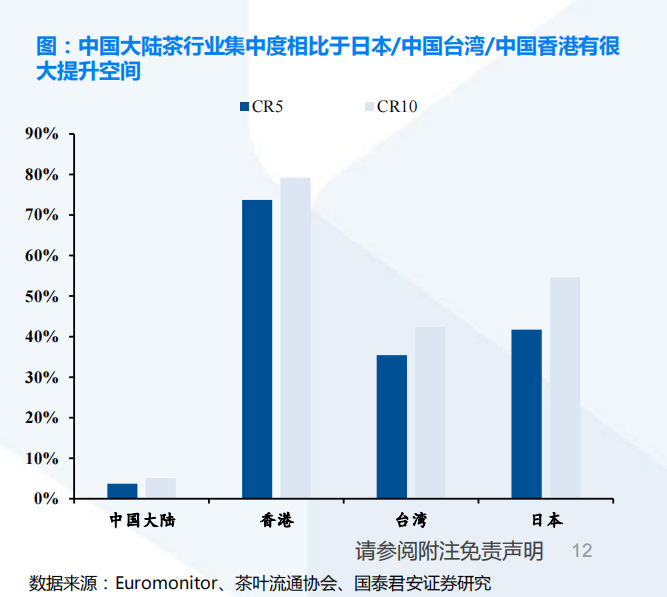

在我国千亿级的茶叶市场中,规模虽大但是品牌集中度相当低,远低于日本、中国香港等同期水平,竞争格局相当分散。

八马茶业屡次冲刺A股IPO却不顺的背后,其实也折射出目前国内多数茶业品牌的共通性问题,而这也导致真正的“A股茶叶第一股”一直迟迟未诞生。

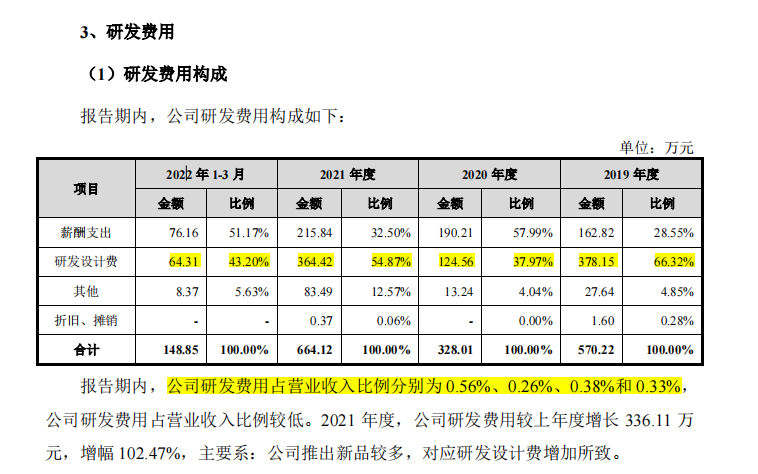

虽然招股书中“创新”一词出现了44次,但八马茶业却未见可靠数据支撑和案例加以说明,可见“创新”一词大多体现为口号,并未落实在行动里。

纸上得来终觉浅,绝知此事要躬行。八马茶业若要抢先成为“茶叶第一股”,如何在传统茶业打破行业桎梏,跳脱出传统的“小作坊思维”,开辟出一条革新之路才是重点。