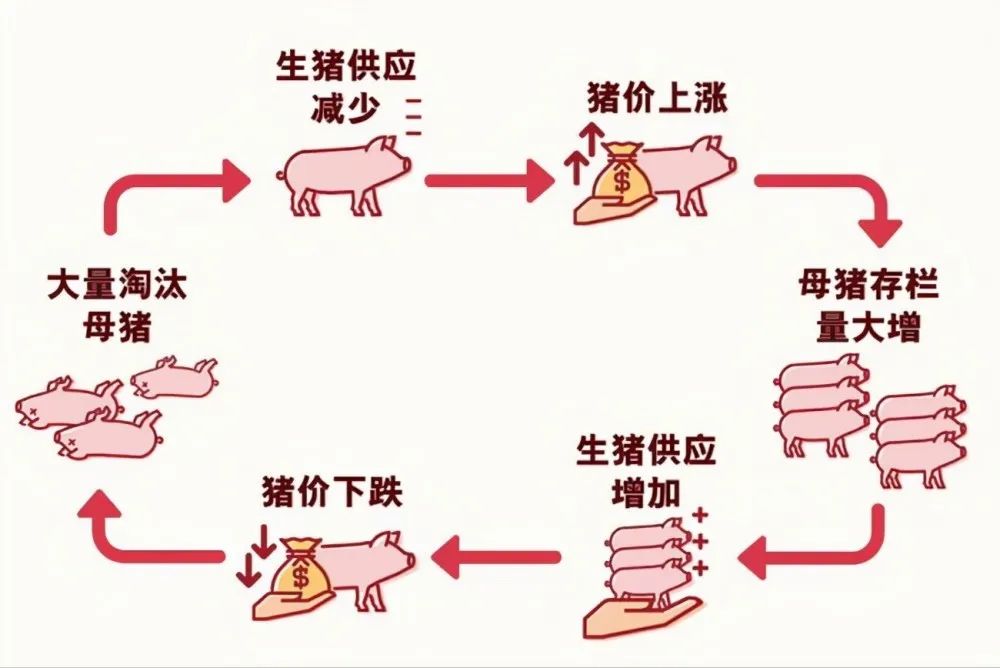

非洲猪瘟后,养猪业按下了快进键,头部企业产能快速扩张。根据企业公告,2022年,13家上市猪企生猪销售量高达12592.27万头,超出2021年至少2780.69万头,增加量主要来自牧原、温氏和新希望三家企业(合计增加3046.5万头)。按照全国每年出栏7亿头生猪计算,13家猪企的市场占比已超过17%。

在公布数据的13家上市猪企中,牧原股份、温氏股份、新希望出栏均超过了千万量级,正邦科技、傲农生物、大北农、天邦食品、中粮家佳康等猪企出栏也在400万头以上,还有唐人神、天康生物、金新农出栏量级均在百万以上。

除正邦科技和正虹科技外,其余猪企基本都实现了销售量的正向增长。2022年,牧原以6120.1万头的生猪销售量稳坐“猪茅”宝座,超出2021年全年销售量2093.8万头;温氏生猪销售量1790.86万头位列第二,超出2021年469.12万头;新希望以1461.39万头位列第三,超出2021年463.58万头。

其中,牧原股份、温氏股份、新希望和傲农生物销量均出现快速增长,分别为52%、35.49%、46.46%和59.87%。天邦食品、大北农增速相对较低,销量基本与去年持平。

值得一提的是,正虹科技和正邦科技销量下滑明显,正邦科技接近腰斩,正虹科技销售量则下滑31.91%。正虹科技对此表示,生猪销售同比减少的主要原因是公司适当调整生产经营计划,适度压缩生猪养殖规模,生猪出栏量减少所致。

与此同时,销售收入伴随着生猪出栏量的增加,同时行业进入新一轮上行周期,因而也同比增长。牧原股份2022年生猪销售收入接近1200亿元,较去年同期增长59.49%,月均收入近百亿。温氏股份2022年收入410.55亿元,较去年同期增长51.26%。

此外,头部猪企在产业一体化中快速发展,牧原股份已成为屠宰产能最大的养殖企业,目前投产产能合计2900万头/年,12月屠宰量94.5万头创出新高,全年屠宰量约737万头。同时随着公司现金流持续好转,牧原开始对部分养殖项目进行复工建设,预计2023年年底养殖产能能达到7500万头左右。

对于量价齐增的原因,多数猪企表示,主要是公司投苗、生产成绩提高以及销售均价同比上升所致。根据涌益咨询数据显示,2022年原料上涨对于直接采购原料的规模猪场来说反而略有成本优势,2022年各规模养殖群体成本差开始缩小。12月底生猪行业平均自繁自养成本在17~17.5元/kg。另据上市猪企公布数据显示,牧原股份、温氏股份、新希望目前养殖成本分别为15.5元/kg、16.1元/kg、16.8元/kg。

01

外部风险加剧

02

猪企扩张步伐放缓