摘要:今世缘春节期间动销超市场预期,012022年营收、净利增长超2023开年两月净利润11.8亿元经营数据公告显示,去年今世缘每个季度归母净利润均比2021年同期有所增加。社会层面核心景区、核心商圈等消费热度恢复至疫情前水平,02省内营收占比超9成积极外扩省外业务不同于省外收入占比超过50%的洋河股份,省内市场占营收比重超过9成。公司营收板块有南京地区、省内苏中、盐城地区等多个部分。

3月12日下午,今世缘发布了2022年度及2023年1至2月主要经营数据公告。其中2022年营收和净利润增速均在20%以上,表现出较好的成长性。

作为今年机构调研热门股,今世缘春节期间动销超市场预期,白酒营销强劲复苏。今年2月中旬股价更是上涨至66.09元,接近之前66.94元的历史最高价。在疫情对终端白酒消费影响逐渐降低的2023年,今世缘又将如何规划市场布局,实现利润丰收呢?

经营数据公告显示,今世缘2022年实现营业总收入78.5亿元左右,同比增长23%左右。实现归母净利润24.80亿元,同比增长22%左右。公司在去年8月公布的股权激励计划中提到,2022至2024年三年营收增速分别为22%、24%和26%。这也标志着,今世缘克服了疫情反复影响,顺利完成2022年的激励目标。

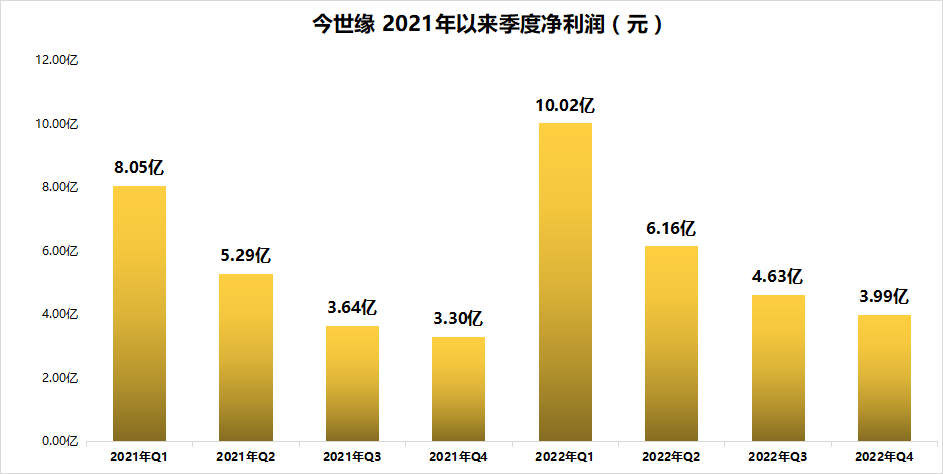

分季度来看,去年今世缘每个季度归母净利润均比2021年同期有所增加。特别是三季度的4.63亿元,同比增长27.32%,增速最快。去年一季度的10.02亿元,为去年利润最高的季度,也是公司首次单季度利润突破10亿元。估算公司去年四季度3.99亿元净利润,同比增长20.64%。

今世缘除了年报稳步增长外,今年新春表现更为亮眼。公司预计前两月营收约31亿元,同比增长约27%;实现归母净利润11.80亿元左右,同比增长约25%。近期,今世缘迎来国泰君安证券、国信证券等120家机构来访,并在来访接待中对今年开春经营情况做出总结。

公司表示,自疫情全面放开后,春节期间返乡潮没有带来大规模二次感染,社会层面核心景区、核心商圈等消费热度恢复至疫情前水平,场景修复良好,动销甚至是好于节前预期。产品方面,国缘 V3、四开和对开销量都不错。另外,淡雅和单开在100元至200元的价格带也取得理想的增长。

今世缘开年前两月的良好开局,为全年业绩增长打下基础。在拉动内需、促进消费的背景下,预计今年3至5月宴席场景景气度较高,其余场景也将恢复,有利于产品动销。

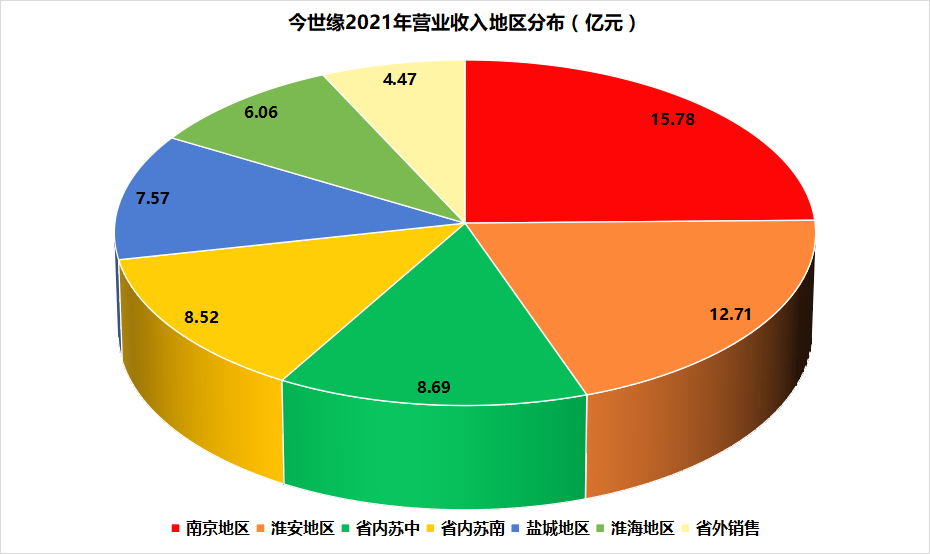

不同于省外收入占比超过50%的洋河股份,今世缘的地方特性则更加明显,省内市场占营收比重超过9成。

根据2021年报数据,公司营收板块有南京地区、省内苏中、盐城地区等多个部分。其中,江苏省会的南京地区,以及今世缘注册地的淮安地区收入居前,均突破12亿元。2021年,今世缘江苏省内共实现营收59.33亿元,省外营收只有4.47亿元,是所有营业板块中营收最多的部分。

不只是2021年,近些年的中报和年报中都可看出,今世缘的江苏省外的收入构成贡献度不超10%。

今世缘在十四五规划中提到,2025年努力实现营业额过百亿元,争取到150亿元的目标。这一目标达成,将在2022年78.5亿元营收基础上,3年实现翻番。若公司未来营收实现快速增长,省内白酒市场空间有限,还需不断外扩省外市场,以此实现更快增长。

这些年来,今世缘全国化进程不断推进,2022上半年省外经销商达到613家,占总经销商比重超过60%。对于2023年省外市场发展,公司表示省外攻城拔寨,确立 10 个地级市市场为省外重点板块市场,坚定不移推进、持之以恒打造。

此外,今世缘省外市场打造,目前调整为“3+4”战略。从目前规模来看,山东省为省外第一大市场,安徽省为省外第二大市场。省外市场随着品牌、产品、区域、渠道、投入聚焦策略的落地,全力实现板块倍增,辐射带动周边市场,示范引领全国市场。

今年开局,今世缘良好经营表现,迎来专业机构密集调研。Choice数据显示,2023年以来今世缘的接待量居白酒板块第2位,仅次于五粮液。今世缘年内股价上涨超过15%,成为老白干酒、口子窖后涨幅最好的个股。

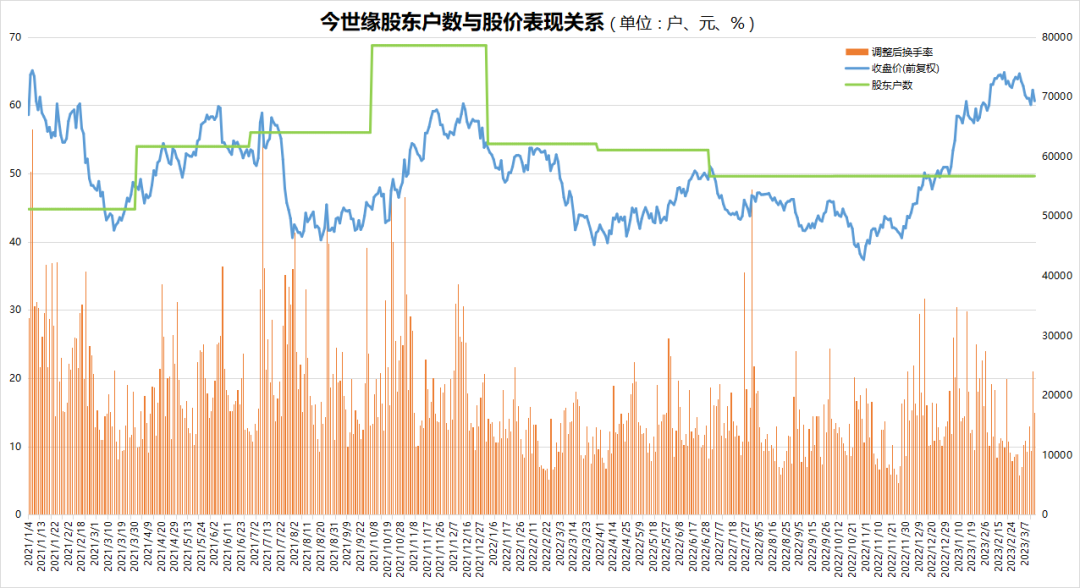

再从股价与股东户数关系看出,今世缘2021年以来,股价有较长一段时间在50元至60元之间横盘,股价表现稳定。而期间股东户数呈现下行趋势,2021年10月至12月之间,今世缘股东户数达到78555户,随即降至62090户,目前股东户数在56691户,相比峰值时期户数减少逾30%。股东户数减少,带来公司持股更加集中,股价创出历史新高。

当然,股东户数的降低趋势,对于今世缘二级市场集中度提升是一大好事,能推动股价更快上证。但更深层影响股价因素是公司经营业绩推动,让投资者看到公司成长性。在今世缘2023年春节期间动销超预期基础之上,随着疫情后经济与消费场景复苏,公司主力产品所在的次高端价格带动销有望持续回复,产品结构升级继续推进。