《报告》指出,白酒近年的涨价行情可能已临近尾声,即便没有踩下刹车,也在减速了。这可以从全国白酒批发价格总指数看出端倪,2022年全国白酒批发价格总指数涨而不强,与去年同期相比只上涨了1.96%,比2021年低0.4个百分点,比2018年的历史高点低4.68个百分点,增速创下近五年的新低。随着需求收缩, 产能与销量的矛盾、价格与价值的矛盾、品类之间的矛盾、库存积压与开瓶率低的矛盾凸显,近期行业大概率由结构性繁荣进入阶段性调整。

环比整体相对较强,保持温和上涨态势。2022年,在疫情冲击下,行业面临严峻挑战,但也表现出足够韧性。从衡量价格短期强弱的环比指数看,全年各月份白酒价格继续保持温和涨势。

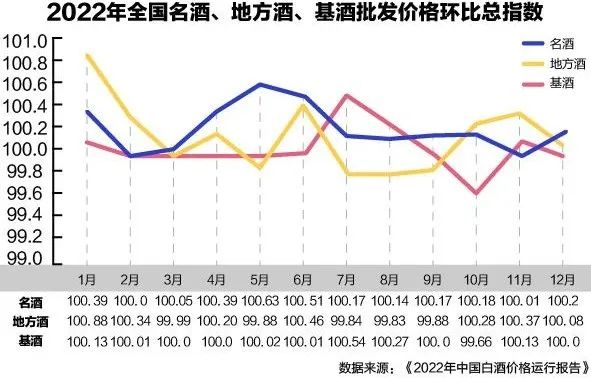

从分类指数看,“马太效应”正在持续加剧行业分化。其中,名酒由于自带品牌和品质双重优势,2022年环比价格走势最有韧性,除去年2月环比无涨跌外,其余月份均不同程度上涨;地方酒在存量竞争和疫情双重冲击下其价格走势更为复杂,各月涨跌互现;基酒价格延续上年稳中有涨的态势,但指数波动幅度明显扩大。

据2023年最新全国白酒价格调查资料显示,2023年4月中旬全国白酒环比价格总指数为100.06,上涨0.06%。从分类指数看,名酒价格环比指数为100.07,上涨0.07%;地方酒价格环比指数为100.06,上涨0.06%;基酒价格环比指数为100.00,保持稳定。

从定基指数看,2023年4月中旬全国白酒商品批发价格定基总指数为110.74,上涨10.74%。其中,名酒价格定基指数为114.59,上涨14.59%;地方酒价格定基指数为105.57,上涨5.57%;基酒价格定基指数为108.26,上涨8.26%。

上述报告还指出,自2016年全国白酒批发价格总指数由跌转涨以来,已实现七连涨,累计涨幅达到20.7%,与行业利润增长趋势一致。全国白酒批发价格总指数的走势反映了行业缩量的同时,收入、利润增长主要靠价格驱动这一行业重要变化,显示白酒行业由量价齐升进入到依靠产品结构提升和涨价驱动的阶段。

四川、贵州、江苏、山西、山东、河南等省是我国白酒的传统主产区,随着行业进入存量乃至缩量竞争时代,不仅品牌之间、香型之间竞争激烈,产区之间的竞争也悄然浮出水面。观察2022年各省名酒价格指数,各区域白酒价格除走势分化,区域差异较为明显外,在疫情影响下,都不同程度受到冲击和影响,承受着市场变化的压力,名酒价格环比指数多数不同程度走弱。

值得注意的是,当下存量市场中挤压式增长成为新常态,白酒企业分化进一步加剧,这也意味着,行业发展将面对更多挑战,需要寻找新的增长路径。

预计在未来几年,高端白酒市场仍将继续保持增长态势,但增速可能会逐渐趋缓。而中低端白酒市场的市场份额可能会继续下降,白酒行业的竞争将更加激烈。同时,2023年中国白酒产业将逐步向上发展,实现产销两旺的局面,而且众多二三线及四线白酒企业也能够在2023年开始回归市场,找回自己的地位和市场,跟随头部企业夯实中国白酒产业的发展基础和潜力。

报告建议,企业要积极推动数字化转型为行业发展增添新动力,以新产品、新营销、新场景吸引和培育年轻消费群体。发力酒旅融合,做强工业旅游,加入国际市场竞争。同时,产区时代正在来临,香型三足鼎立正在形成,生态酿造、绿色发展意识正在升温,光瓶酒正在重获关注。要打造产区名片,发挥集群效应,以新思路破解行业天花板。对齐“双碳”目标,推动行业绿色发展成为新机遇。只有不断拓展增量市场,打造行业增长新曲线,才能共同推进白酒行业持续健康向好发展。

来源:新京报、《2022年中国白酒价格运行报告》