摘要:2022全年营收和归母净利润均同比增长超过20%,01股权激励达标9年平均利润增速16.07%今世缘2022年实现营业收入78.88亿元,今世缘净利润增速略微快过营收增速,且今世缘保持了连续两年净利润增速在20%以上的良好态势。今世缘营收、利润超20%增速,去年公司300元以上的特A+类产品实现营收52.0亿元,说明公司营收增长主要是靠单品销量贡献。

自4月份白酒板块调整行情以来,今世缘股价逐步逼近历史新高,年内涨幅位居板块第二。良好的市场表现,离不开公司强劲的成长性:2022全年营收和归母净利润均同比增长超过20%,今年一季度再次业绩开门红,增速居A股前列。在估值回归基础上,实现业绩与市值双飞。

今世缘2022年实现营业收入78.88亿元,同比增长23.09%;实现归母净利润25.03亿元,同比增长23.34%。今世缘净利润增速略微快过营收增速,公司实现增收又增利。

今世缘于2014年上市,除了当年受到白酒限制三公消费、塑化剂等事件影响之外,其余年份全部净利润正增长,9年平均净利润增速16.07%。2022年23.34%的净利润增速在9年期间增速靠前,且今世缘保持了连续两年净利润增速在20%以上的良好态势。

今世缘营收、利润超20%增速,归功于公司产品结构优化,高端酒品占比不断提升。去年公司300元以上的特A+类产品实现营收52.0亿元,同比增长24.8%,收入占比提升了0.9%至65.9%。今世缘100至300元的特A类产品实现营收20.9亿,同比增长22.1%,收入占比下滑了0.2%至26.5%。量价拆分来看,2022年今世缘销量及吨价增速分别为21.8%和1.1%,说明公司营收增长主要是靠单品销量贡献,并非薄利多销。

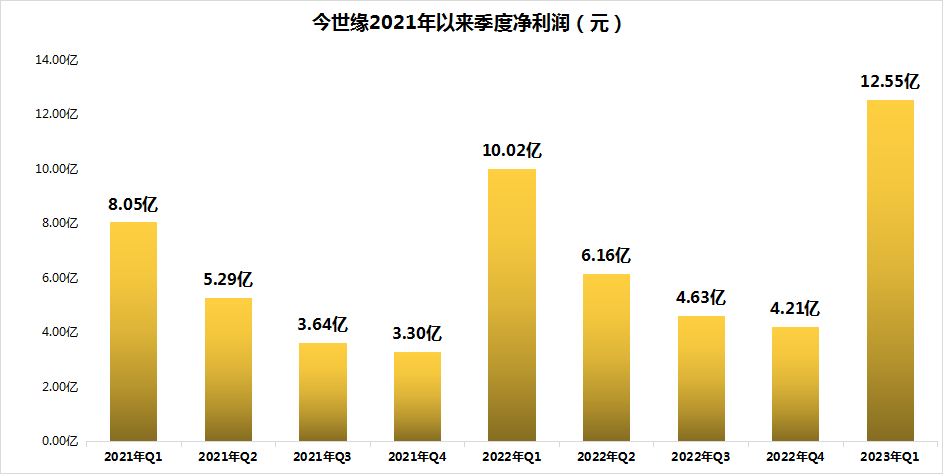

单看今世缘2022年每个季度,均净利润同比增长。特别是去年一季度10.02亿元的净利润为四个季度最高,增长24.46%,与白酒节日消费场景有关。今世缘二三季度净利润分别为4.63亿和4.21亿元,相比一季度下滑,表现淡旺季的特点,但相比2021年同期分别增长16.30%和27.32%。四季度在国内疫情防控政策调整等因素之下,实现净利润4.21亿元,增长27.54%。

今世缘去年业绩增速较好,离不开公司新管理层上任后积极改革。伴随股权激励落地,今世缘省外市场资源聚焦,挑选原来一些重点省份里面市场基础好的重点市场,重点聚焦到地级市,在当中优选10个,进行重点考核、经营和资源倾斜。

2023年今世缘继续保持稳步增长的态势。公司实现营业收入38.03亿元,同比增长27.26%,实现归母净利润12.55亿元,同比增长25.20%。营收增速略微快过利润增速,或因返乡潮下100至300元中高端价格带表现优异,V系增速高过300元以上特A+类酒品增速。

但懂酒哥分析,今世缘有望从二季度起利润增速快过营收增速。今世缘在春糖发布新品国缘六开,建议零售价1099元,香型为柔雅兼香,采取半控价模式,今年采用“半年试销评估”和“限量开放30个经销名额”举措助力六开取得较好开局,预计将打开未来高端化新空间,在高毛利之下带动营收利润快速增长。

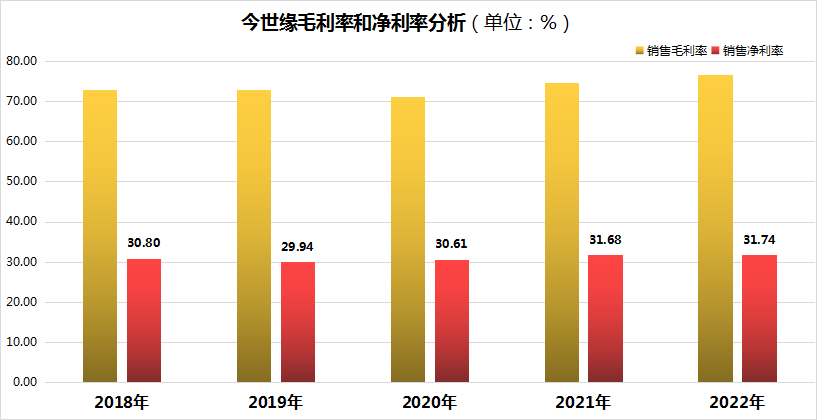

今世缘抓住酒品消费升级趋势,毛利率不断提升,从2018年的72.87%增长至去年的76.59%,净利率也由同期的30.80%增长至31.74%,纷纷创出历史新高。今世缘净利率稳步提升,源于2022年销售费用率和管理费用率基本持平,进而控制了经营成本。

为了更好在高端白酒市场加大话语权,今世缘将坚定高质量发展,发挥品牌新势能。在产品端,今世缘对国缘系列升级其品牌战略定位,提升品牌价值,打造国缘大单品;对V系列,公司整体思路为千元以上V9树立品牌形象、V3占销量、V6作补充,将V3作为公司战略大单品进行打造,承接次高端持续扩容红利,为营收提供新增速。

在渠道端,优化以品牌事业部为利润中心的营销体系,推动管理体制由垂直向扁平化发展。在市场端,公司将不断升级市场营销体系,以县区为单位,稳固拓展大本营;省外攻城拔寨,加速全国化进程。

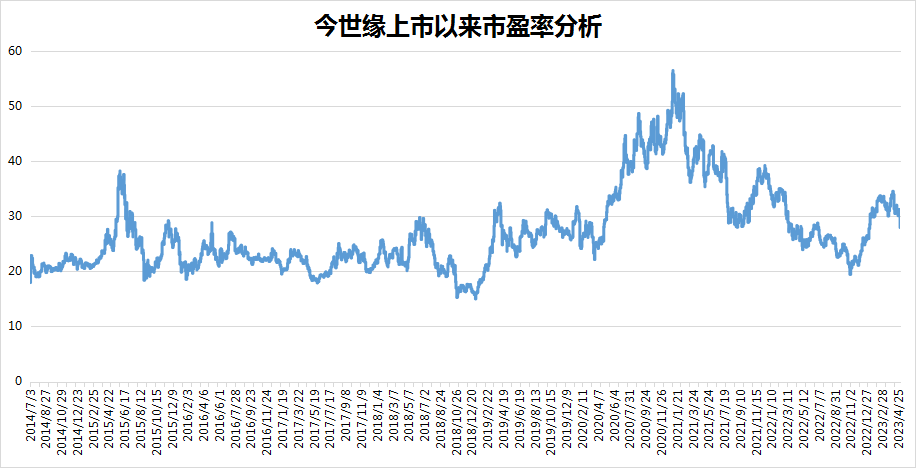

今世缘年内股价上涨21%左右,成为仅次于顺鑫农业涨幅最好的个股。4月7日,今世缘股价更是最高上涨至66.70元,逼近2021年1月66.94元的历史高点。今年A股20只白酒股平均涨幅1%左右,今世缘股价亮眼,懂酒哥认为离不开业绩支撑与估值中枢的提升。

先看业绩,今年一季度25.20%的增速在白酒企业中排名第9,相对靠前。另外,今世缘2014年上市当年归母净利润6.46亿元,2022年为25.03亿元,期间利润增长2.88倍。与之对应的是当年市值139.85亿元,至去年市值638.54亿元,增长了3.57倍。两者比值1和1.24比较接近,可以看出长期业绩稳步增长,推动股价抬升。

再看市盈率,在2021年初的高估期间,今世缘市值逼近60倍,但长周期看今世缘的市盈率平均值和中位数分别为27.05和24.98。只要公司业绩稳步增长,市值可以按照24至27倍的溢价水平前行。2014年底今世缘市盈率为21.63倍,低于8年间平均水平,2022年底涨至26.48倍,市盈率增长了22.42%,白酒板块整体估值处于抬升态势。在两者作用下,今世缘股价年内表现优异。