万亿级别的市场孕育了多轮迭代,饮食差异、收入差异、消费观念差异细化了市场,份额迁移不可避免却也未必“你死我活”。

图片来源:微博@零食很忙

一年拓店超千家,接连获得资本下注,2022年,以零食很忙、赵一鸣零食等为代表的量贩零食店正成为零售业态不可忽视的黑马。

从本质上看,量贩零食店对经销模式的替代是一场“效率革命”,通过极致的供应链效率为消费者提供“廉价好物”,从而替代掉旧有的低效业态。

万亿规模的零食赛道中,持续竞争才是常态,但好在无论经历多少次份额迁移,没有永恒的赢家。

01

新旧之争

“量贩”一词源自日语,“量”即份量,“贩”即低价销售,顾名思义,利用低价实现规模化销售。故而在休闲零食领域,量贩零食店的核心逻辑在于以价换量、薄利多销,业界也称折扣零食店。

量贩零食店提出的解决方案是绕开中间环节,直接与品牌厂商或者更上游的代理商对接供货,本质上来说,是通过自建一条没有中间商赚差价的渠道,将原本属于经销商的利润让渡给终端消费者。

于经销商而言,量贩零食店夺走了部分货源,并在下游将货源变成了实打实的零售额,伴随着终端门店的不断扩张,量贩零食店势必挤压同区域内经销商的市场份额。

.jpg")

事实上,以上推论正在变成现实。

2022年,零食很忙拓店超过1200家,门店总量超过2000家;赵一鸣零食开出了超1000家门店,并以每月超100家门店的速度布局;零食有鸣也保持着同样的增速,并计划到2026年开店规模达到1.6万家。

量贩零食店多扎根区域市场,比如零食很忙主攻湖南,赵一鸣零食深耕江西,零食有鸣长居四川。零食很忙在长沙的门店超过400家,体量上与茶颜悦色相当,密集的门店布局更容易挤压经销商的生存空间。

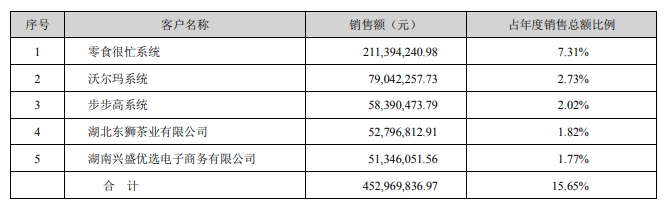

其中零食很忙独占鳌头,月销额超2000万元,已成为盐津铺子第一大客户,传统的商超代表沃尔玛和步步高则屈居第二和第三,两者销售额之和尚不如零食很忙。

图片来源:盐津铺子2022年年报

经销商作为中介身份,从古至今便一直存在。经销商的价值之一在于垫资,强势的零售渠道不会现款现结,过长的账期影响品牌方的现金流,没有弹药自然无法扩大规模,而经销商则充当了完美中间人,对品牌方可以现款现结,对零售渠道又能承担账期压力。

时至今日,洽洽、达利、卫龙、旺旺等老一代零食巨头的销售渠道中,以经销商覆盖到的数以万计的夫妻老婆店、批发市场、非连锁便利店以及小型超市仍是主流。

02

何以量贩?

图片来源:零食很忙官网

对上游的品牌商,量贩零食商能保证规模化的销量,对下游的消费者,量贩零食商能提供远低于其他零售渠道的价格。这种互为支撑的模式伴随着门店的扩张形成良性循环,推动量贩零食商在零售市场一路狂飙,有机构预测,量贩零食店未来有望达到4万多家。

.png")

图片来源:摄图网

量贩零食店多聚集在社区,而非核心商圈,不仅能降低租金成本,还更能贴近社区用户,满足即时性的零食需求。更低的价格让量贩零食店有机会深入下沉市场。利用更高效的选品组合在前端实现高周转来获利,再加上不断精进的数字化能力,能根据前端动销数据细化选品的精准程度,严格控制库存。

“在零食很忙开店的区域里面,超市零食品类的压力非常大。”

03

零食行业渠道变革

中国零食行业行至今日已有三十余年,从渠道来看经历了三轮变革。

中国第一代零食巨头普遍兴起,如:洽洽、达利、盼盼、统一、旺旺、德芙等企业,在百业待兴的年代,他们成了中国零食市场的领头羊。

这些巨头的崛起无不建立在以商超为核心载体的“大流通市场”。与此同时,夫妻店也遍地开花,与大型商超互为补充,奠定了中国零食渠道的基本格局。1.0时代的零食巨头凭借“大单品+大生产+大渠道+大零售”的模式迅速崛起。

2.0时代的零食巨头开始崭露头角,如:来伊份、良品铺子、老婆大人等。区别于上一代零食巨头普遍用大单品占住品类心智,成为细分领域巨头的做法,2.0时代的零食巨头更符合渠道品牌的定位,将生产外包给了代工厂,专心做门店的运营。

互联网电商刚刚兴起,三只松鼠告别了传统的商超渠道,砍掉了层层经销商,通过互联网直面消费者。把过去给经销商的利润直接让渡给消费者,这也让三只松鼠迅速起势。在这个线上当道、产品即营销的阶段,企业的核心竞争力变成了与互联网的适配性。

从行业迭代来看,量贩零食店出现的红利来自于异业替代,它所取代的是传统的超市业态。本质上是高效替代低效。

量贩零食已进入同业竞争的阶段,而价格作为零售业态中最核心的价值,不可避免地会将行业推向“价格战”。

行业依然会维持理性竞争,前端看似是价格战,其实竞争的是后端的供应链效率,此外强大的规模效应也同样重要,“竞争的过程也是市场出清的过程,厂商的效率更高,行业价值也能不断重塑。”

注:本文改编自观潮新消费,仅供学习交流,如有侵权请及时联系删除。