为助力厂商乘风破浪,韧性生长,食业头条发起“开讲了”系列直播,邀请糖酒食品行业资深智业专家分享最新研究成果,以专家的智慧之眼,前瞻之见,为企业增长赋能。

日前,“开讲了”栏目组特别邀请了团品牌&新店商倡导者、Bolin新零售营销咨询机构创始人李保林开讲“2023社团赛道上半年总结及下半年市场研判”。

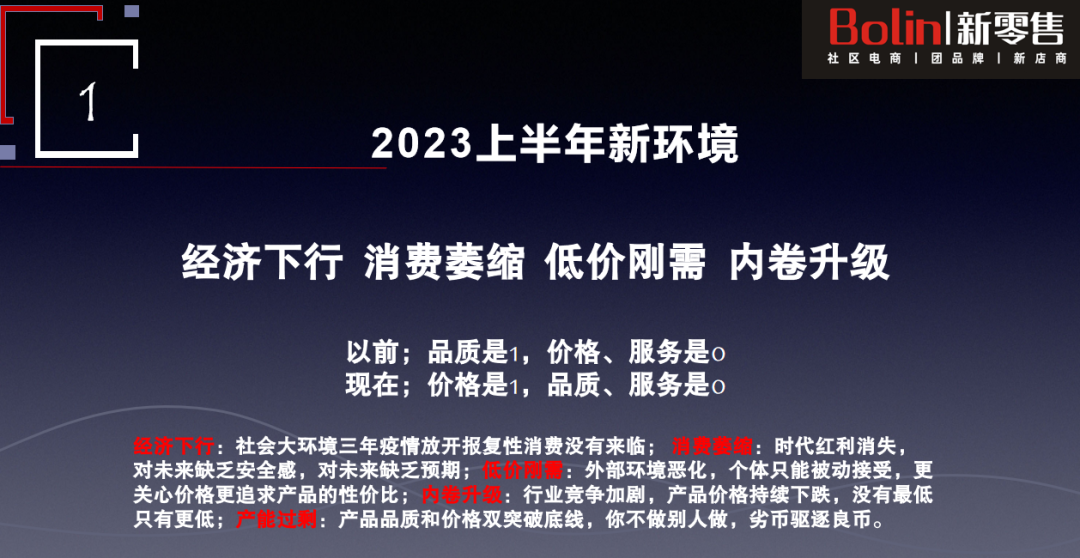

整体来讲,上半年中国社团赛道经历了一些变动。

三年疫情过后,目前的消费环境跟预期有一定差距,迫使大家必须寻找新路径。上半年社团赛道呈现出了“冰火两重天”的态势,一方面,头部平台的虹吸效应越来越强,以头部的区域社团不停异地扩张和资源聚集为主要特征;另一方面,赛道的中坚力量不断下滑至团店或成为微小创业者。

01

01

社团赛道上半年整体现状

具体来讲,从资本团、区域团、团批、新店商和社群拼团五个业态来逐一盘点上半年现状。

-

资本团

2020年,黄金的发展阶段开启,到2021 年下半年,受国家政策及母公司等相关因素的影响,整个资本团处在收缩调整的态势。目前,市场中有四家资本团在场,分别是多多买菜、美团优选,淘菜菜和兴盛优选。

其中,上半年表现有以下几点:

一是继续收缩撤城,回归到优势市场。兴盛优选表现较为突出,从去年9月份撤五城五省,到去年11月份再撤四省,再到今年4月份又撤了两省,目前只辐射 6 省,回归到了基本盘;多多买菜和美团优选,收缩动作不大;淘菜菜受母公司影响,基本停止了跑马圈地,目前从母公司给予的流量和供应商的反馈来看,存在一定程度下滑。

二是为求盈利,组织人事架构大幅调整。表现最突出的美团优选,整体架构重新打散、优化,甚至部分部门也做了裁撤,目的是从战区转向省区制,要求省区自负盈亏;淘菜菜与淘鲜达合并之后,下半年具体组织架构走向,很有可能会有进一步动作。

三是订单量下滑,不如预期。从3月起,部分综合品类下滑四成左右,5月份美团整个品类的价盘重回3~5元,足以反映出平台求量的目的。

四是产品毛利要求贡献率大幅度提升。在走访七、八个省份后发现,供应商由最初10 个点左右的毛利,基本上调到了20~30个点左右的毛利,这对整体的销量和供应商的经营会产生重大影响。

-

区域团

区域团发展恰恰和资本团截然相反。区域团中,尤其是头部社团,基本上呈现出高速增长的局面,像九佰街、知花知果和有井有田,其中郑州的有井有田增速高达50%左右。上半年,有以下几点变化:

市场集中度突然提速,一类市场形成ABC品牌格局。每一个省份基本上都形成了“三足鼎立”的社团格局,并且都呈现出了各自的特点,有以标品为主,有以冻品为主,还有以生鲜为主。

区域团的跨区域布局,日益凸显。像长沙知花知果,南昌味罗社团,安徽楼兰社团,包括郑州有井有田、量子美食等,基本上都做出了跨省的步伐。

抱团发展、联合采购。核心的原因是今年过后的整体消费需求不足,各社团的订单量有所下滑,再加上5、6月份淡季的影响,从产地整车发货,基本上变成了一句空话。因此,便形成了一个个区域组织,像以倾国倾城,惠生活为核心的 15 个左右的团盟,以江苏地带和江西地带的维罗系,以长沙的知花知果形成的知花系......

三类市场社团购平台开始起势。具体是指西北、东北和西南几个省,在过去的五年时间,基本没有大的发展。通过大环境的变化,从业人员回流、社团供应链崛起,形成了一定的社团基础,所属地的平台也开始崛起。

-

新店商

即线上线下的融合店。

目前来讲有四大形态,店加群、店加团,硬折购店和o2o即时零售。和社区团购关系最紧密的是店加团模型的新店商,即团店。

从去年4月份开始起势后,到今年上半年,可以说是整个社团赛道最大的一股力量。到目前为止,在全国一二线城市,团店的入局规模基本上能够达到近千店。虽然说有大的一些波动,但是整体来看还是入局的比较多。

经过大量走访调研,很多从业者从经营数字来看并没有达到预期,有相当一部分的团店模型基本上还不能保证收支平衡。

-

团批

发源于2020年资本团兴起的背景下,以服务团长为核心。上半年整体环境变化后,入局者空前暴增,一方面来自于传统领域的大商,另一方面来自于品牌商,尤其是中小品牌商和产地品牌进入赛道。

当行业外大量的资源商进场时,诉求往往和行业内的诉求是不同的,前者围绕追求产品流转和资金变现为目的,很容易突破价格底线,使整个产品毛利空间瞬间压缩到零的地步,这也促使大量团长在接受团批供货时,愈发挑剔,团批的生存空间也被不停压缩。

结果是,处在头部的团批平台开始向团购平台靠拢,大部分腰尾部的团批开始布局线下店的团店模式,相对于2B受团长各方面的制约和挑剔,2C的顾客群体相对更加稳定。

-

社群拼团

指一件代发型的社群平台,主要是分为三大业态,分销型,以前微商所形成的社群平台;平台型,大部分面向本地一件代发的社群平台;工具型,指快团团和群接龙类的平台。

上半年,整体来看增长明显,主要来自于工具型的平台。不仅是快团团和群接龙,更有京东的东东团,微信鹅享团的加入,让细分赛道快速发展。同时,假货、售后、相关资质不健全等问题,让大量团长信任受损,订单量和利润下滑,导致腰尾部团长的大量逃离

02

下半年市场研判

根据上半年变化的态势,我们判断2023下半年整个社团的变化,有以下几点:

1,社团电商市场会向哑铃型结构突变。团购平台,作为整个社团赛道生态链的顶端,虹吸效应会越来越强,弱者越弱。大量的中间力量会继续下滑到生态链底端的业态,比如说开店,进行店加团的探索。

2,资本团4进3是大概率事件。虽然资本团还有四家,但是目前通过市场的反映,母公司的变化,包括与供应商的交流来看,下半年至少要有一家将会离场。

3,区域头部团购平台ABC法则进一步加剧。每一个省份,尤其在一二类市场,都会逐渐过渡到三大团购平台的市场格局,也就是所谓的ABC。三大社团,大多以冻品、果蔬或标品为主,依靠各自特色属性进一步发展,构建赛道壁垒。其中,三大品类基本上贡献平台销量的7成左右,在优势进一步强化后,基本宣告一二类市场团购平台的红利期告一段落,同时也会压缩二三线以下社团的生命痛点。

4,低毛利时代到来。虽说社区团购本身就是低毛利的模式,但目前来看,经历过4-5年的发展,社区团购的毛利加价空间并没有得到进一步的降幅,普遍在20到30个点范围,支撑履约和团长驱动。

但是,今年的消费环境发生了重大变化,大部分零售业态都有不同程度下滑,整个零售价盘继续下压。社区团购围绕价格的竞争力,围绕模式的生命力,需要进一步压缩毛利空间,毛利甚至会跌破20个点。不仅考验头部社团的运营能力,中小型社团一定会面临淘汰。

5,区域团异地扩张趋势抬头。考虑到上半年业绩压力、洼地空白市场等因素,头部社团会进一步异地扩张,来提升销售规模,冲抵组织费用。

6,实体门店与社团电商融合再掀新高潮。第一个高潮在去年4~10月之间,全国大量单体模型的门店和社区团购结合,呈现出新态势,也进行了全国范围推广。上半年连锁超市与社区团购融合扩容,会进一步加快,有可能在8月后,掀起第二个高潮。

7,品牌商团长直通车萌芽。大量品牌商,由于较少的加价率、较少的坑位、限量的复购,使平台商和社团、团长之间的信息流不畅通。其中,会有部分的品牌商围绕拓展生存空间和销售渠道,直接服务团长。有可能率先执行的,一部分是中小型品牌服务商,另一部分是手工类、非遗类的品牌商。

03

社区团购的三条主线

站在社团的供给端来看,下半年我认为有可能最急需的三条主线分别为:

第一条是性价比产品。这跟大家所理解的性价比产品可能不太一样,更多的是名品特价。因为它不需要教育,有参照物,还有一定流量,在这方面是双方都急需的切合点。

第二条是品质白牌产品。什么样的品质白牌是社团所需要的?首先,要有参照物,就是说品质要有一定参照,要跟谁对比品质是关键。

其次,要符合主流价格带。下半年,如果没有符合主流价格带的产品,要么没有量,要么就无法上架平台。那主流价格带是多少?资本团主流价格带的客单价在10元以下;地方团基本上是在10~30元,具体来说是14.9元、19.9元、24.9元、29.9元;新店商在9.9元和19.9元 ;社群拼团在29.9元到69.9元之间;团批随着零售c端业态的价盘来制定的。

最后,是要具备差异化的产品特征。

第三条就是礼品馈赠品。社团渠道全年的销售淡旺季明显,下半年属于旺季,占全年营业额的60%~70%,其中包含几个重大节日,礼品、赠品、伴手礼一定会是社团营销的重头戏。

这三条市场主线也是下半年整个社团承载销量最重要的三个方向,希望想入局社团赛道的企业要从这三条市场主线来进行仔细的斟酌和布局。

当下,社区团购仍是朝阳行业,增量产业,作为距离社区最近的业态,表现出欣欣向荣的态势。虽说资本团变化较大,但区域团和新店商的崛起,弥补了大量的GMV增长,2023年预估能够突破 8000 亿。

未来,社团赛道一定可以大有可为。

来源:食业头条