零食,是一份垂涎的生意,也是内卷的生意。

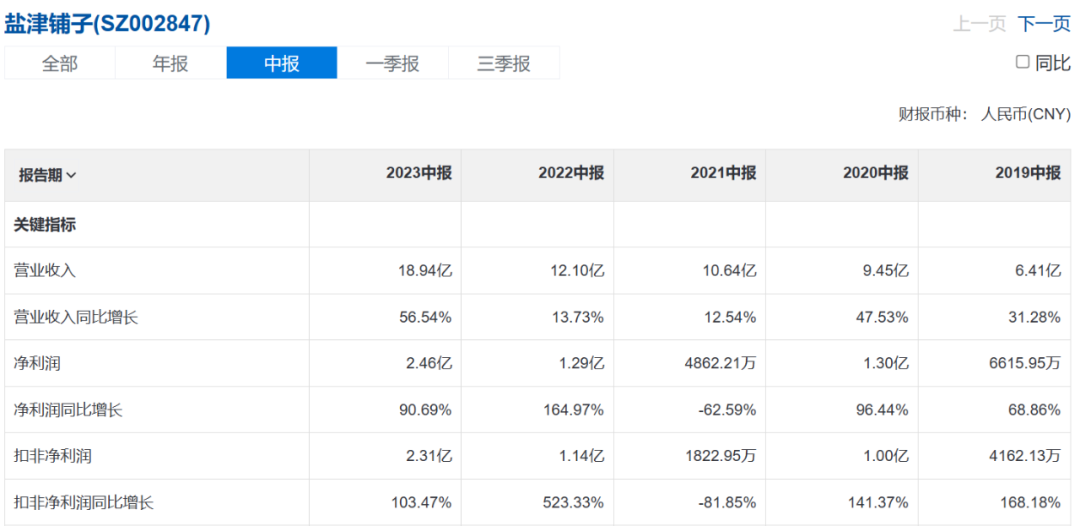

8月3日,休闲零食企业盐津铺子食品股份有限公司(以下简称“盐津铺子”,002847.SZ)披露了公司2023年半年度报告。今年上半年,盐津铺子实现营业收入18.9亿元,同比增长56.54%,归母净利润约2.46亿元,同比增长90.69%,扣非净利润约为2.3亿元,同比增长103.47%。作为“零食自主制造商的第一股”,2023年盐津铺子是整个休闲零食行业当之无愧的“增长明星”。

图源:盐津铺子2023半年度报告

什么叫增长?增长,其实是内生能力的溢出。

商业的本质是交易,之所以能够增长,是因为企业的能力,相比企业能换到的东西更多了,能力就溢出了,这个时候就会获得增长。至于增长快,还是慢,取决于有没有好的策略、效率高不高,战略有没有选对。

盐津铺子如此迅猛大获佳绩,就是盐津铺子组织能力带动公司洞察、决策、执行三步走强经营能力的溢出,其中2021年开始全面启动的转型升级战略功不可没。面对休闲食品逐渐饱和、竞争日趋激烈、同质化严重的市场背景,盐津铺子施行了产品从“高成本下的高品质+高性价比”逐渐升级为“低成本之上的高品质+高性价比”,由“渠道驱动增长”升级为“产品+渠道”双轮驱动增长的增长战略,并在2023年提出雄心勃勃的战略目标:三年实现集团营收超百亿。

盐津之“变”独到的增长路径有三:品类做减法(聚焦核心品类),渠道做加法(拓展全渠道),供应链数量做减法、体量做加法。

01

品类做减法,优中选优·聚焦主力

休闲食品行业子赛道丰富,品类多样,每个品类下又形成多品牌竞争格局,使得休闲食品行业参与者众多,呈现大市场小公司的竞争格局,且中式零食与西式零食品类差异化竞争较明显。西式零食品类的大多为外资企业主导,市场集中度相对较高,而国内零食企业则在我国特有品类方面具有独特优势,盐津铺子对于自身的定位是专注于发展小品类休闲零食,采用差异化竞争,避开以薯片、膨化食品等淀粉类休闲食品,及糖果、巧克力等西式休闲食品的主流市场。

盐津铺子是集自加工与多品类于一体的零食企业。按生产模式分,公司属于自加工企业,自主生产产品进行销售,与上游绑定更紧密、对产品把控能力更强,但同时,从品类策略的角度,公司核心品类较多,且供应链灵活,具备快速打造多个大单品的能力,进而有望享受多个细分市场的增长红利。自加工企业往往只有少数大单品而多品类企业多非自主加工,而盐津铺子的特殊点就在于其介于两类典型企业之间、享受两种优势,运营多品类的同时以自加工为主,保障产品质量的同时拓宽市场。

我国休闲食品行业存在细分市场龙头企业市占率均较低的现状。盐津铺子在发挥自我优势的基础上保持对市场的强洞察,实行“多品牌+核心大单品”战略,从逐渐缩减增长潜力较弱的 SKU,到聚焦辣卤零食、深海零食、休闲烘焙、薯类零食、蛋类零食、蒟蒻果冻、果干坚果等七大品类,目前辣卤/烘焙/深海零食已成为公司前三大品类,有望在各细分市场持续精耕。

针对增长较快的辣味休闲食品赛道,盐津铺子持续发力,推出辣味魔芋、鹌鹑蛋、蒟蒻果冻布丁等爆款大单品,树立“盐津铺子”“薯之惑”“憨豆爸爸”“31°鲜”等多个品牌形象,公司核心单品增速快,蛋类从 2022 年 12 月的 500 万产值经过半年月销突破 3000 万。

02

渠道做加法,双轮驱动·全渠覆盖

2021年开始,后疫情时代渠道呈现去中间化再去中心化后的行业新局面,线上传统电商红利衰减,直播等电商平台崛起;线下商超红利逐渐丧失、下沉趋势明显,社区团购、零食量贩等势头正盛。渠道碎片化背景下,线上线下全渠道经营与快速响应或将成为休闲零食企业保持竞争力并快速增长的必要条件。

面对渠道变化的新浪潮涌起,盐津铺子迅速响应,自2021年起,主动瘦身直营商超渠道,率先通过强组织与供应链能力切入零食量贩赛道、大力推进直播电商等新兴平台扩张,盐津铺子跑步入场,踩中风口,牢牢抓住全渠道拓展的行业机会。

盐津将战略调整为“直营商超树标杆、经销商渠道全面拓展、新零售跟进覆盖”以构建销售全渠道。高端渠道:针对大型连锁商超采取直营模式,自 2018 年大力推进商超双中岛战略,直营渠道 18-21 年收入 CAGR 达 12.29%。近两年直营渠道受部分系统关停影响有所下滑,但已有系统单店仍有增长,23 年至今表现超预期。中小渠道:利用大型商超打开的市场中采用经销模式完成地区连锁超市、小型超市等渠道下沉,有望保持两位数增长。新兴渠道:与零食很忙等一系列休闲零食专营连锁店建立合作,同时积极探索零食专营连锁/社区团购/直播带货/B2B/O2O 等新零售渠道,实现销售的全渠道覆盖。2023 年 5 月量贩月销已超过 7000 万。

盐津铺子在量贩渠道兴起时最先反应,有望随着渠道的增长进一步推进全国化布局,同时其产品结构类似国际零食龙头亿滋国际,旗下有多品牌而各品牌下均有市场领先的大单品,形成规模优势的同时通过多规格适应全渠道需求,有利于全渠道的全国化扩张与品牌力进一步提升,产品与渠道双轮驱动下有望维持较快增长。

03

供应链夯实内功,数量做减法、体量做加法

做零食,张学武选择了与众不同的道路。

张学武与兄长张学文一起创办盐津铺子,坚持自主研发、自购原料、自建生产线,集采购、生产、销售于一身,将产品出炉的全过程掌握在自己手中,盐津铺子被称为“中国零食自主制造第一股”。

盐津铺子致力于打造以“源头控制、自主生产、产品溯源”为核心的食品安全质量控制体系,实现采购、生产、销售三个环节的食品安全保障。近年来,盐津积极布局上下游带动品质与效率优势,自主生产严控产品质量。

在总成本领先战略引领下,向上投资原材料生产及加工基地,抵御未来原材料成本上涨风险,上游端与魔芋精粉工厂深度合作、自建鹌鹑基地等实现质优价廉的原材料保障;采购端设立严格的供应商筛选机制;生产端自有生产车间拥有先进的生产设备,生产过程贯彻 HACCP 管理体系原则;产后质控方面设立品控部专门进行产品的质量控制,建立了完善的产品溯源制度。目前盐津铺子在国内外有八大生产基地,产能充沛,2022 年度 95%以上的零食为自生产。

随着供应链管理体系逐渐成熟,成本优势在不断强化。盐津供应链体系管理赋予盐津铺子的总成本优势,成为公司应对上游波动和市场竞争的关键。公司强劲的供应链管理能力及大单品策略降本成效初显,毛利率稳定在 34.7%。2023 年盐津还在持续夯实供应链内功,通过“数量做减法、体量做加法”进行上下游拓展,打造具有核心壁垒的全产业链。

04

结语

“躬身入局”而非经验主义是盐津铺子的文化底蕴,强组织能力作为底层逻辑推动业务板块的强经营能力,使得盐津可以及时洞察市场新变化并积极快速实践,领先同行,为公司长期的快速发展打下坚实基础。

短期看业绩增长,中期看业务布局,长期看能力发育,怀揣“三年百亿”梦想,盐津铺子在内卷中绝不躺平,以“躬身入局”的劳作者姿态,不断寻找和开垦着新的希望麦田。