心智难以改变,这是最基本的心智规律之一。第一认知一旦形成,再强大的品牌也难以挪动其位置。

编者按:为助力厂商乘风破浪,韧性生长,食业头条发起“开讲了”系列直播,邀请糖酒食品行业资深智业专家分享最新研究成果,以专家的智慧之眼,前瞻之见,为企业增长赋能。

日前,“开讲了”栏目组特别邀请了看涨大单品战略主理人陶锐开讲《千亿辣味零食,破“卷”增长之道》。

自2022年卫龙从“辣条一哥”晋升为“辣条第一股”,就“战事”不断。既有第二品牌向行业老大发起正面冲击,也有第三第四名从侧翼包抄分割市场,更有行业老大几度出手强力封锁……

“辣味零食”市场达2000亿规模,2015-2020年的复合增速达14.2%,这是一个拥有巨大增长潜力的大赛道,吸引着越来越多品牌争相入局。

辣条第一品牌卫龙,凭辣条与魔芋爽两大单品,在今年上半年总收入23.27亿元,毛利约同比增长28.4%,期内利润同比增长高达271.4%;

辣条第二品牌麻辣王子线上销量单月破亿、其麻辣辣条大单品近三年的复合增速更达到112%;

传统零食品牌盐津铺子凭借辣味新品和渠道革新,上半年营收18.94亿元,同比增长56.54%,净利同比增长90.69%;

以辣味鱼干作为第一大单品的劲仔食品上半年实现营收9.25亿元,同比增长49.07%,归母净利润同比增长46.97%;

大单品明星光环,难道只青睐“湘系”、“豫系”品牌?

成都、重庆、贵州、湖北、江西乃至中国其它广大地区的辣味食企,如何战略突围?如何通过打造差异化大单品,驱动千亿辣味市场再增长?

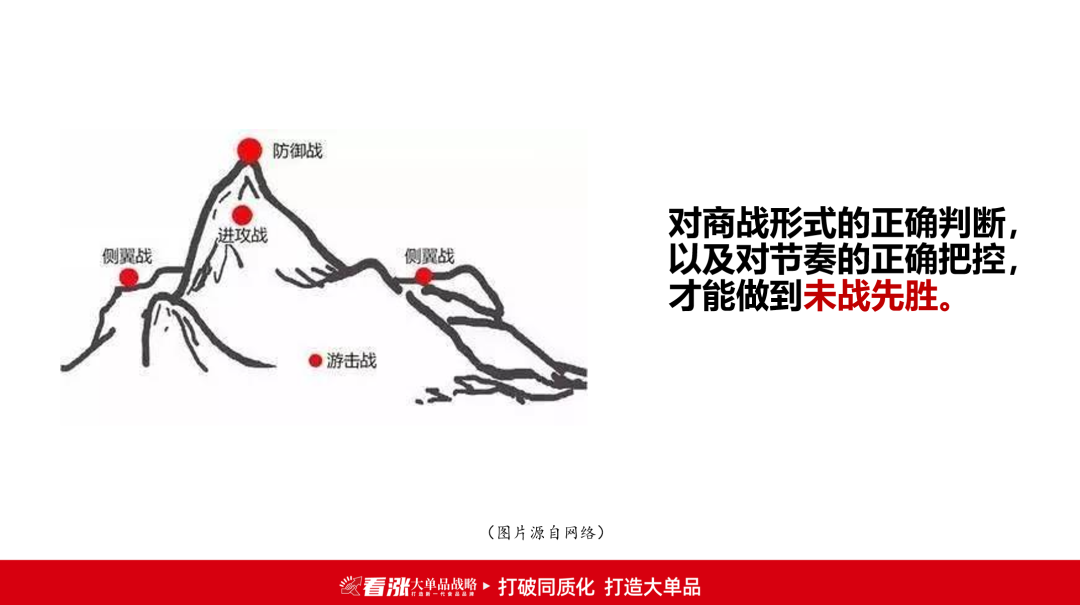

01

军事思想家克劳塞维茨指出:战争本身基于两个亘古不变的特征——战略和战术。商战亦是如此。

许多食品企业的高层都忽视了,制定商业战略的第一步就是决定:我们应该打一场什么类型的商战。

进攻战的重要原则之一:从领导者强势中蕴藏的弱势出击。

来自湖南的“麻辣王子”率先发动对辣条领导者“卫龙”的进攻。

卫龙的战略性强势是“卫龙=辣条”。即:卫龙定义了辣条品类,其中包括消费者对辣条味道的主流认知与体验。

卫龙战略性强势背后的弱势是卫龙难以改变的、号称“香辣”实则“甜辣”的味道,因为这涉及巨大的认知规模和生产规模的改动。

这正是麻辣王子的战略性出击点,精准定义了自己,重新定义了对手——辣条起源于湖南平江,正宗的辣条就应该是麻辣味,麻辣王子=来自湖南的麻辣辣条;卫龙=非正宗的甜辣味辣条。

起步阶段,作为在全国市场名不见经传的麻辣王子,并没有卫龙的雄厚资金做大规模媒体传播,但麻辣王子值得称道的一个重要配称,就是把包装作为品牌最大的媒体来打造与使用:强化“麻辣辣条”品类特征、注入原产地湖南平江的信任状、把麻辣味道分级“微麻微辣、很麻很辣”、打造“王冠”造型的包装视觉锤凸显独特性、大面积红色与卫龙白色包装进一步区隔……

2022年,辣条发明人邱平江、李猛能、钟庆元加入麻辣王子担任技术顾问,同时出现在麻辣王子最新的包装上,进一步强化了“正宗麻辣辣条”的品牌定位。

不仅如此,在产品公关上,麻辣王子更打造5.2米超长麻辣辣条,成为接亲闹伴郎、朋友整蛊、团建挑战的首选道具,在社交平台爆红……

无论从认知上还是市场上,麻辣王子超越一众辣条小品牌,成功站上辣条品类第二名。

2022年初,卫龙推出子品牌“麻辣麻辣”麻辣味辣条,试图封锁麻辣王子的进攻。更设计出抢眼的“外星人”专属IP,在包装色彩上也采用大面积红色、蓝色,与自家传统辣条区隔,同样把麻辣味道分级为“小麻小辣、很麻很辣”。借助卫龙强大的经销网络与数百万个终端零售点,“麻辣麻辣”以极快的速度出现在了全国消费者面前。

心智难以改变,这是最基本的心智规律之一。第一认知一旦形成,再强大的品牌也难以挪动其位置。

强大的产地事实信任状、差异化的产品配称,让“来自湖南的正宗麻辣辣条”这一定位被麻辣王子牢牢占据,更让麻辣王子占据了消费者心智中“麻辣辣条”品类阶梯的第一位置。有它出现的地方,卫龙的“麻辣麻辣”就卖不过它,只能成为备选、填补渠道空白。

-

第三战 “超值”侧翼战:“一大袋,超满足” VS “吃不起的辣条”

辣条品类老大老二“麻辣争夺”激战正酣,出现了一个鲜有人关注的空白地带:差异化价格带。

2023年初,传统散装零食品牌盐津铺子携“一大袋、超满足”辣味新品入场,从老大老二尚未关注的手撕素牛排、魔芋丝、火锅素毛肚等细分品项切入辣味赛道。选择的时机也恰到好处,彼时正是第一品牌卫龙、第二品牌麻辣王子接连涨价期间——

4月6日,卫龙发布了部分产品调价通知函,决定对部分产品出厂价和建议零售价上浮调整;继卫龙之后,麻辣王子自5月1日起开始上调价格,110g从6元/包涨价到7元/包,550g盒装从24.9元/盒涨价到29.9元/盒。消费者一度吐槽“吃不起辣条了”。

而盐津铺子不仅推出一大袋,更在魔芋丝等细分品项上加量50%,营造出十足的“超值感”,侧翼切割了辣条市场。

作为“零食自主制造商的第一股”,盐津铺子是整个休闲零食行业为数不多采用自主生产模式的企业。盐津铺子董事长张学武曾表示,盐津铺子与竞争对手相比,在核心单品上至少有15个点的价格优势。到了2022年,盐津铺子更是直接将其上升到企业战略高度——公司产品从“高成本下的高品质+高性价比”逐渐升级成为“低成本之上的高品质+高性价比”。

“超值”不一定是打价格战,也可以成为从竞争态势通盘考虑的差异化战略,这场侧翼战给盐津铺子带来的增长显而易见。

-

第四战 “正宗”防御战:“霸道熊猫” VS “麻辣王子”

防御战的第二大重要原则:最佳的防御就是有勇气进攻自己。

“麻辣麻辣”未能撼动“麻辣王子”这对卫龙来说很重要,对卫龙来说更关键的是,随着盐津铺子等众多追随者的加入,“麻辣辣条”品类变得愈发强势,调研数据显示,消费者在辣条口味偏好上“麻辣味”占比46.3%,上升至第一,麻辣味成为辣条发展最重要的趋势之一。

9月6日,卫龙携新品牌“霸道熊猫”在成都登场,正式发布“正宗麻辣辣条”,引起行业内外高度关注。此举作为卫龙在“麻辣”赛道上的二度出手,从战略资源上予以重点支持:新品研发由董事长亲自带队、携川菜大师联合调味、“胚体精进”、“稳定性试验”等锤炼打磨、行业顶流设计公司打造熊猫IP、更认养熊猫双胞胎、牵头成立“川味休闲零食全球化发展联盟”、媒体投放斥巨资传播……

显然,“麻辣麻辣”未能完成的重任交到了“霸道熊猫”身上。四川拥有强大的“麻辣”心智资源,也有“熊猫”的心智资源,卫龙携两大心智资源向自己发起挑战、志在必得。

从客观角度看,卫龙把“麻辣”防御战践行得更彻底、更有力,这无疑值得称道,但此举能否成功仍需时间验证。

-

第五战 “健康”抢先战: “高纤维、低热量” VS “不健康、高热量”

卫龙魔芋爽不是市场上第一个魔芋爽产品,但却是消费者心智中第一个魔芋爽品牌,尽管是延伸品牌;

卫龙魔芋爽也不是市场上第一个高膳食纤维的辣味零食,但却是消费者心智中第一个“高纤维”辣味零食品牌,尽管所有魔芋爽都富含膳食纤维;

卫龙魔芋爽更不是市场上第一个低热量的辣味零食,但却是消费者心智中第一个“低热量”辣味零食品牌,尽管低热量零食其实还有很多;

在卫龙发布的公告中,魔芋爽、风吃海带等产品被称为“蔬菜制品”,是继“调味面制品”(辣条)之后的第二大增长曲线。魔芋爽近几年保持高速增长,成为第二个超10亿的大单品,这与其不断以领先者的姿态抢占消费者心智资源有直接关系。

卫龙非常明白,“魔芋爽”相比“辣条”最大的差异化价值在于“更健康”,这也正是“辣条”品类一直以来的软肋。卫龙在魔芋爽品类上一次又一次发起“健康”的抢先战,最大化争取到消费者——尤其是注重颜值与健康的新生代年轻客群——的心智认同。

品类扩容的重要原则之一:在缺乏专家品牌的领域,强势品类可以覆盖弱势品类。

其一,品牌在原有品类中的领导地位已十分稳固,且未面临强大的进攻威胁;

第三,延伸的品类不属于拥有巨大前景的、革新性的新品类,只是原有品类的关联产品;

王小卤,在成为“虎皮凤爪”领导品牌、营收超10亿之后,近期开始了品类扩容,用“王小卤”向多个品类进行品牌延伸:推出“厚切脆藕”、“鸡肉豆堡”等素食新产品。很明显,脆藕、豆腐等产品都只是传统零食小吃,也是一直被边缘化的弱势品类,“王小卤”作为强势品类“虎皮凤爪”的领导者,自然能够轻易覆盖弱势品类,从而为自身获取更大的增量。

1、一直以来靠市场缝隙、低价竞争的传统辣味零食小菜,这类生产企业将面临越来越多强大巨头的侵蚀,被动收割的他们将何以盈利?何以发展?

2、当零食巨头不满足于品牌延伸所带来的增量,一旦启用 “新品牌”把传统零食小菜当做一个一个“新品类”来打造的时候、当零食渠道本身的竞争越来越激烈、进入价格淘汰赛、折扣淘汰赛的时候,那些小而散的生产企业又该如何生存?其背后的团队组织将何去何从?

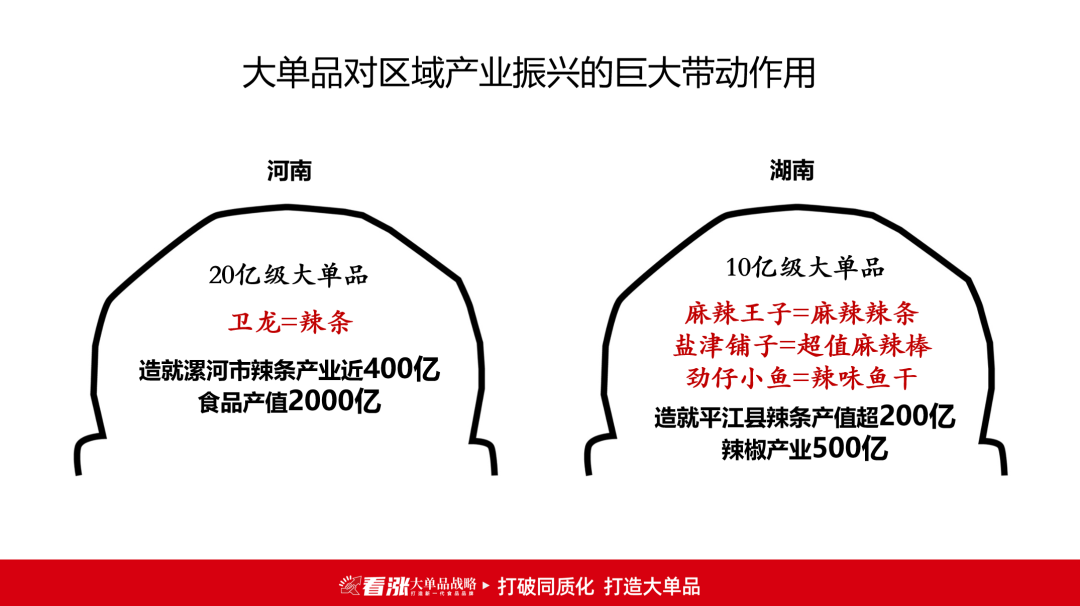

卫龙是河南漯河市的企业,漯河一年辣条产值近400亿元,漯河食品业产值达2000亿元,撑起7000多家相关企业;

麻辣王子、盐津铺子、劲仔小鱼都是湖南的企业。仅湖南一个平江县城的辣条产值已超200亿元,湖南仅一个“辣椒”产业其规模已超500亿元;一个10亿级大单品、一个强势品牌,其产业带动作用是巨大的。

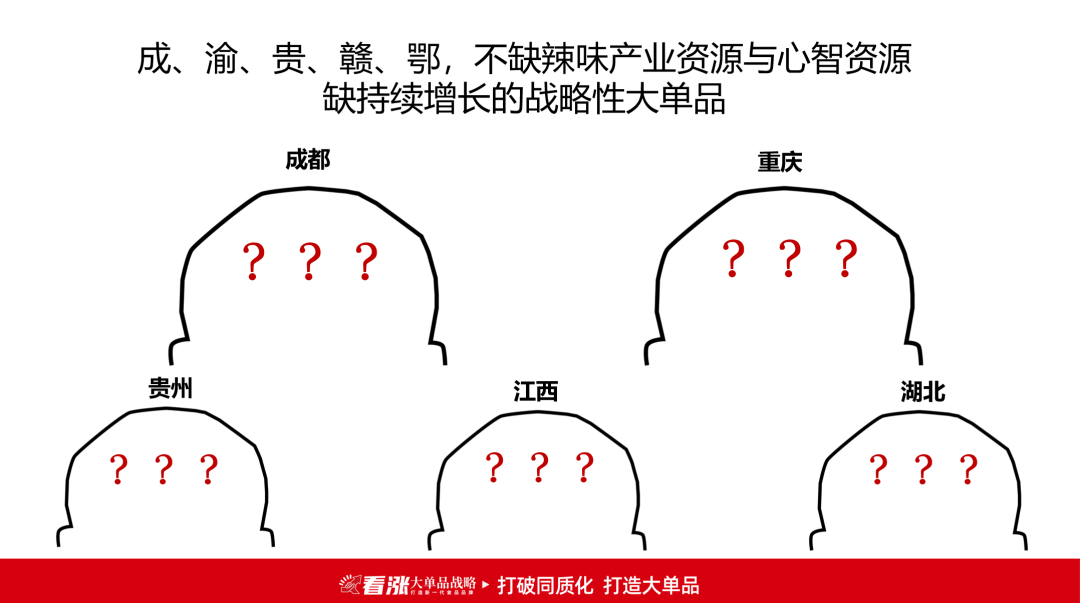

那么,成都与重庆呢?贵州、江西、湖北这些“超级辣味大城”、“超级辣味大省”的辣味零食企业呢?它们的大单品呢?

02

在中国十大零食品类阵营中,除糖巧、烘焙、饼干品类外,其余七个品类均有辣味子品类。其中,在调味面制品(辣条类)、蔬菜制品(小菜类)、肉制品(肉干凤爪类)、豆制品(豆干类)中,“辣味”渗透率最高,占比均超过50%,而这四大辣味零食中,除辣条之外,其余三大类,以“成渝”为核心的广袤中西部地区(含贵州、湖北)都是原料富集之地,也是传统辣味零食的主力军,具有悠久而独特的工艺历史,拥有味道与口感的比较优势,拥有“正宗”的认知优势。

重庆的老川江、老四川,成都的遛洋狗、棒棒娃……这些都是70后、80后从小吃到大的品牌,记忆中那种越嚼越香的味道实在难以抹去。

牛肉干,是具有悠久历史的品类,从古代行军打仗的“军粮”,到皇家贵族贡品,到上世纪90年代的“高级零食”,牛肉干一直拥有极高的品类势能。但其品类形态一直变化不大,甚至到了近现代,人们吃的牛肉干依然都是一大块一大块。

直至2005年前后,成都的棒棒娃主导了“牛肉干糖果化”的形态变革、成为消费者心智中第一个“零食牛肉粒”品牌,带来牛肉干品类一个难得的增长期,“灯影牛肉丝”也从那时开始兴起。

大约十年前,来自内蒙的风干牛肉干、带着浓浓的原始淳朴风格开始发力,激活了内蒙的、贵州的、大凉山的心智资源,让“手撕牛肉”进入消费者视野,带来牛肉干第二个增长期。

2019年被誉为“Z世代元年”,以此作为分水岭,难以看到新兴消费客群对牛肉干的热衷与青睐。简单地说,就是“为什么要吃牛肉干?给我一个理由先。”

对于大部分Z世代来说:牛肉干论味道,鸭脖与之不相上下,论嚼劲,辣条也不差,论营养健康,比不过鸡胸肉,论包装颜值,比不上的品类就太多了……

根据看涨大单品战略的研究,品牌老化的根源在于“品类老化”,品类老化的速度与领导品牌“价值创新”的速度成反比。

也就是说,要让一个品类永葆年轻的唯一途径,就是在消费者心智中展开有效的“价值创新”——要么在原有品类中重新发现未能充分发挥的核心价值;要么开创新品类缔造新价值。

从“提神醒脑的药水”,到“亚特兰大魔水”,到“美国南方圣水”,到风行美国的“畅爽汽水”,再到“畅销全球的饮料”……不断升级其核心价值;再开创橙汁汽水“美年达”、柠檬味汽水“雪碧”、果粒果汁“美汁源”……不断开创新品类。

豆干零食,源于地方特色的餐桌小吃,后逐渐发展成为预包装零食。全国大大小小500多家豆干企业中,销量最大的是成都徽记食品的“好巴食”。

十年前的零食市场,豆干品类迎来第一个鼎盛期,彼时的“好巴食”依托成都徽记食品强大的经销网络和营销攻势,一度冲击5亿的销售高峰,成为徽记食品继“瓜子”之后的第二大单品。

但随着零食新品类大爆发、渠道分流,豆干品类的势能逐年降低,不得不与其它更多的零食品类争夺有限的“嘴巴份额”,增长吃力。

其实豆干市场并不小,数据显示,2020年豆干行业市场规模不低于182亿元(保守估计),年复合增长率10.3%,有足够容量打造出N个10亿大单品。但豆干市场高度分散化,至今缺乏一个心智中的全国领导品牌,导致豆干品类在消费者心智中没有太多话语权。

事实上,成、渝、贵、鄂、赣五地都是豆干盛产地,但根据看涨食品创新的观察,豆干企业在品牌战略上,普遍走入一个思维误区:用原有的豆干品牌做了其它更多品类(品牌延伸)、同时每个品类全系列全味型布局(产品繁杂)。

这导致本来就有限的兵力资源变得更分散、认知涣散,难以打造出一个强有力的“大单品”抓手。

仅以“好巴食”为例,品牌旗下就有好巴食豆干、好巴食魔芋爽、好巴食素毛肚,以及跨品类延伸的好巴食鸡翅尖、好巴食鸭翅根、好巴食鸭架、好巴食鸭翅……消费者犯困了:“好巴食”到底是什么?重庆豆干企业同样如此。

一个典型场景是,消费者想买豆干,竟然想不出一个代表品牌,于是要么随机购买、要么价低者得,至于味道与口感嘛,各家都“大差不差”。

品牌延伸更大的影响在于,让本该战略升级的豆干品类淡出了经营者的视线范围,把重心转向其它延伸品类,导致原有品类的持续下滑,整个品类被消费者“遗忘”。

近十年来,如果说成渝地区在肉类零食领域,有什么现象级新品类的话,一定是“泡椒凤爪”。

从90年代泡椒凤爪研制成功,到2019年A股上市,“有友”两个字成为“泡椒凤爪”的代名词而风靡中国,一度成为年轻人休闲解馋的必选辣味。

或许因为“有友”品牌过于强势,上述新产品没有采用新品牌,而是把“有友”直接延伸使用,以期从“泡椒有友”到“全品类全味型有友”,提升整体销量业绩。

或许,也正因为“有友=泡椒凤爪”在认知中过于强势,有友延伸出去的其它品类、其它味型,销量始终在低位徘徊,并没有承担起提振整体销量的重任。

一个品牌的力量与其所代表的产品数量成反比:一个品牌的产品线越聚焦,品牌穿透力越强大;反之一个品牌的产品线越庞杂,品牌穿透力越虚弱,不仅导致创新产品无法成为高增长的新品类,更导致原有主品类的认知模糊与势能降低。

“有友泡椒凤爪”这一现象级大单品,至今销售额仍在7-8亿徘徊,2022年同比下降20%。反观来自北京的“王小卤”,凭借虎皮凤爪大单品,三年突破10亿。

我们有理由相信,有友的“虎皮凤爪”技术早在多年前就已攻关成功,这本该成为有友公司的第二增长曲线,但可惜没有当做“新品类”来培育、没有启用“新品牌”来打造,导致战略机会未能把握住,更导致成渝地区错失了凤爪品类二次增长的机遇。

我国生产泡椒凤爪的企业达600多家,其中近一半在成渝地区。成渝凤爪企业从来不缺新技术、不缺新产品,缺的是新品类。

当我们放眼货架,至今成渝没有一个聚焦“凤爪”的10亿大单品,更没有一个“凤爪新品类”的开创者。

有友作为领导者,依然没有停止犯错,陆续推出虎皮凤爪、鸭肉零食(副品牌“魔鸭食客”是一个差劲的名字)、鱼干零食、甚至调味品,更在高铁黄金口岸投入媒体传播,但依然采用“有友”延伸品牌。

我们的建议是:不要随意踏入强势品牌的领地、多头出击,尤其在你本身就是延伸品牌的情况下。

更适合有友的增长战略,应该是基于自身的能力半径、找准潜力赛道,发现战略性新品类,并启用定位清晰的新品牌,把握住一个个新品类机会。

天府之国与云贵高原,既是食辣之地,也是花生主产地。

从七八十年代的散装花生,到包装化的“老灶煮花生”,是花生品类在物理属性上的第一次飞跃,花生零食由此进入现代货架。至今已逾数十年之久。

从“老灶煮花生”到“酒鬼花生”,是花生品类在认知层面的第一次飞跃,成为第一个进入心智的花生新品类。至今也超过了十年。

从“酒鬼花生”到“黄飞红 麻辣花生”,是花生品类作为零食在认知层面的再一次飞跃,开启了花生零食品类新的想象空间,迄今十年整。

前面两次品类飞跃,都是成都地区企业主导,从第三次飞跃开始,主导权开始交到了成渝之外的企业。

直到今天,“酒鬼花生”开创者“百世兴”在终端被其它品牌“围攻”——

来自北京的如水“鱼皮花生”,来自河南的花生姑娘“脱油花生”,来自苏州的口水娃“多味花生”,以及来自山东的黄飞红“麻辣花生”和商超系统自有品牌惠尚“蒜香花生”……

百世兴“酒鬼花生”步入另一个极端:成渝的豆干、牛肉干、凤爪的产品线都极其庞杂,但百世兴“酒鬼花生”的产品线则极其单一,只有辣与不辣之分。

看涨大单品战略所认同的“战略聚焦”,是先有“减法”,再有“加法”,通过减法把核心大单品确立之后,要用加法把核心大单品的“价值”做深、做厚、做到不可替代、引领整个品类的发展壮大。

对于“酒鬼花生”来说,产品线单一没问题,但必须持续深挖品类价值。

能不能升级“工艺的健康属性”呢?减盐、脱油、增脆……

能不能把“酒鬼花生”的“文化属性”做出来、与新兴客群对上暗号呢?

能不能和低度酒和果酒品牌联名,开拓“年轻女性客群”呢?

每一个升级,都可以是开创“花生零食”新品类的良机。

在“大单品战略.灯塔模型”中,这个关键步骤是“打磨大价值”,一共有七个维度,可以把潜在的核心价值一个一个挖掘出来。

说来也巧,渝派花生与川派花生惺惺相惜,重庆的花生从来都不与成都的“酒鬼花生”同质化竞争,历来都以“泡椒花生”打天下,只可惜都是延伸品牌,一直以来不温不火。

近期,我们欣喜地看到重庆的永健,正在花生零食上做创新尝试,推出“下酒菜”泡椒花生,把品类绑定一个明确的场景,以期带来新的增量。

的确,中国所有辣味食品中,还没有一个“下酒菜”的代表品牌,唯一与之相似的就是“酒鬼花生”,但正如前所述,由于没有持续深化品类价值,导致没有做大这个场景。

那么,百世兴“酒鬼花生”没有做到的事情,永健“下酒菜”泡椒花生能做到吗?根据我们观察,永健的“下酒菜”不仅有泡椒花生,还有泡椒鲜笋、泡椒笋尖、牛筋、椒香凤爪等产品,显然没有聚焦花生,更没有把“下酒花生”作为一个心智品类来抢占。

永健的意图,可能是想全面占据“下酒菜”场景。那么,一个品牌能独占一个场景吗?关键取决于新场景是否越界、以及品牌是否有足够的势能。

我们认为很可能出现两种情况,要么是“下酒菜”场景可能会削弱永健的零食属性、反倒限制了“想吃就吃”的消费时机,要么是永健的既有认知让“下酒菜”负重前行,难以成为专家品牌,最终难以主导“下酒菜”场景。

03

品类价值老化、品牌过度延伸、产品线庞杂、产品价值单一、缺乏品类创新等,是中国众多企业的共性问题,但作为食品工艺悠久、且拥有众多心智资源的成都、重庆、贵州、湖北、江西的企业,完全可以创造出更具竞争优势的品牌,诞生更多的“10亿大单品”。

那么,如何开创辣味食企的战略增长点?我们分享以下两大关键引擎:

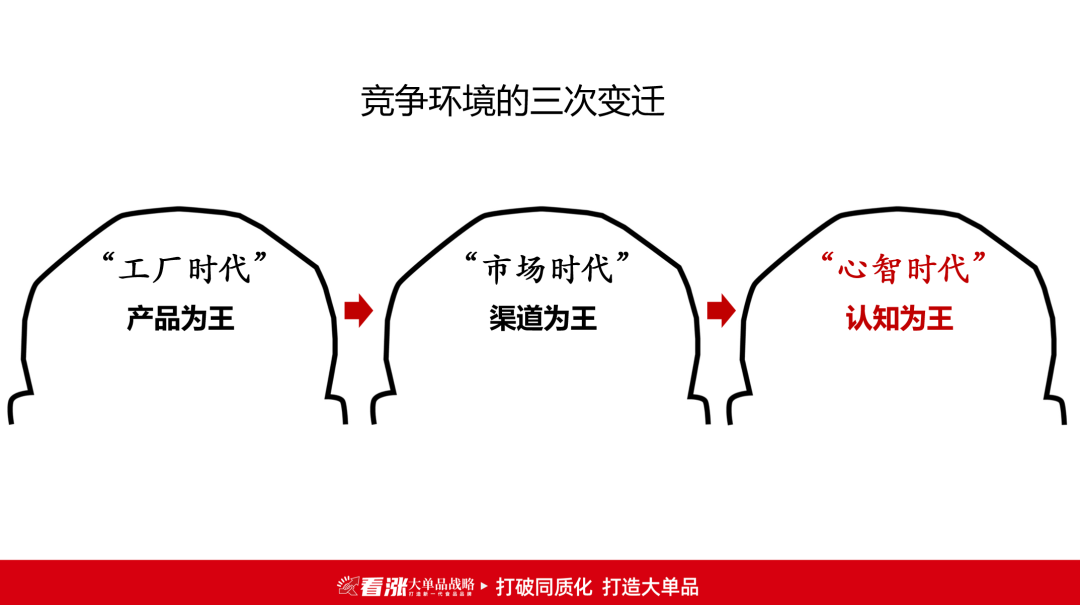

在30年前的“工厂时代”,企业间的竞争以产品为王。改革开放的春风下,人民的生活物资需求日益高涨,无论是食品、饮料,日化,还是家电、服装、自行车,那个年代只要生产出合格的产品,就不愁销路,买点好东西甚至还要托关系。因为供给不足,无法完全满足地大物博的中国市场。

20年前,进入“市场时代”,企业竞争以渠道为王。随着超市业态的出现,全国供销社体系开始分化,诞出覆盖中国大地的经销商、批发商、零售商网络,以娃哈哈为代表的“联销体”渠道体系开始发挥巨大作用,把丰富的产品送到千千万万的城市、乃至乡镇,产品供应极大丰富,消费需求得到极大满足,实现了供需平衡。

大约10年前,企业竞争进入“心智时代”,认知为王。随着移动物联网的飞速发展,和生产技术的极大提高,消费者的每一种需求,都有无数产品和品牌能够满足,供给远远大于需求,导致消费者不是在购买,而是在“做选择”,那些没有进入消费者心智、被视为“同质化”的产品,被排除在选择之外。越来越多的产品和企业被迫逐渐退出市场。

有太多的企业家,是从市场时代、甚至工厂时代就进入食品行业,对于过往的经验极其看重,对于战略决策往往带有较强的主观臆断、容易形成路径依赖和“经验偏见”。

而要获得跨越周期的发展与增长,就必须扭转视角,从以经验为导向的“内部视角”转向以竞争和消费者心智为导向的“外部视角”,从战略全局重新定位突破点。路径依赖的本质是“想走捷径”,但唯有进入消费者“心智路径”才是最大的捷径。

食品与饮料,天然具有极强的可塑性、可变性。这导致食企最常见的问题之一就是“跟风热点”。今天市场流行什么新口味了,就跟着出;明天流行什么新包装了,也跟着推;后天联名火了,也跟着做。

几年下来,产品推出一大堆,没几款能持续,更没有一款优势出众的战略性大单品。太多的跟风食企,殊不知自己的品牌已被消费者打上一个标签:“低价版”甚至“山寨版”,更极大影响了原有主力产品的销路动销。

不符合自身战略定位的“变”,任何动作都是徒劳。因为它无法优势累加、无法优势富集,无法形成个性鲜明的品牌资产沉淀,当然无法成为消费者的首选。

但,当食企一旦形成具有独特价值的战略定位,产品、营销、渠道、生产、技术、传播、公关等经营的方方面面,都围绕定位做动作,就会减少大量无效动作,大大提升资源利用率。

无论是新口味、还是新包装、还是新联名,只要是为自身战略定位做加法、在资源允许的情况下,就可以有节奏地、大胆去做。

东方树叶锚定趋势、10年坚守,始终围绕“新一代传统中国茶”定位,不断提升包装保鲜性能以创造卓越口感、不断传播中国茶故事、创造话题热点传播东方审美,收获了巨大的增长势能,并引领无糖茶市场发展壮大;

梦龙冰淇淋入华30年,始终围绕“高端巧克力脆皮冰淇淋”,持续升级巧克力成分、持续改良工艺配方、持续打磨产品形态以进入更多家庭、持续面向年轻群体传播非凡体验、联名当红POPMART,如今打破季节限制,年销10亿支,持续数十年。

看涨大单品战略认为,内卷的本质是“在同一维度上的军备竞赛”,或 “同一维度上的创意比拼”,拼的是资源多寡、榨干效率、挤干创意。

换一个维度,换一种视角,才能打破内卷。在如今白热化时代,“消费者心智”才是竞争的终极战场,从“消费者心智”中寻找解法,才是打破内卷的根本方法。

食品也好,饮料也好,任一种产品的技术壁垒都已消失,或许产品物理属性上已经极度同质化(内卷),但我们通过“心智扫描”往往可以发现消费者心智中仍存在无穷无尽的差异化机会(反内卷)。

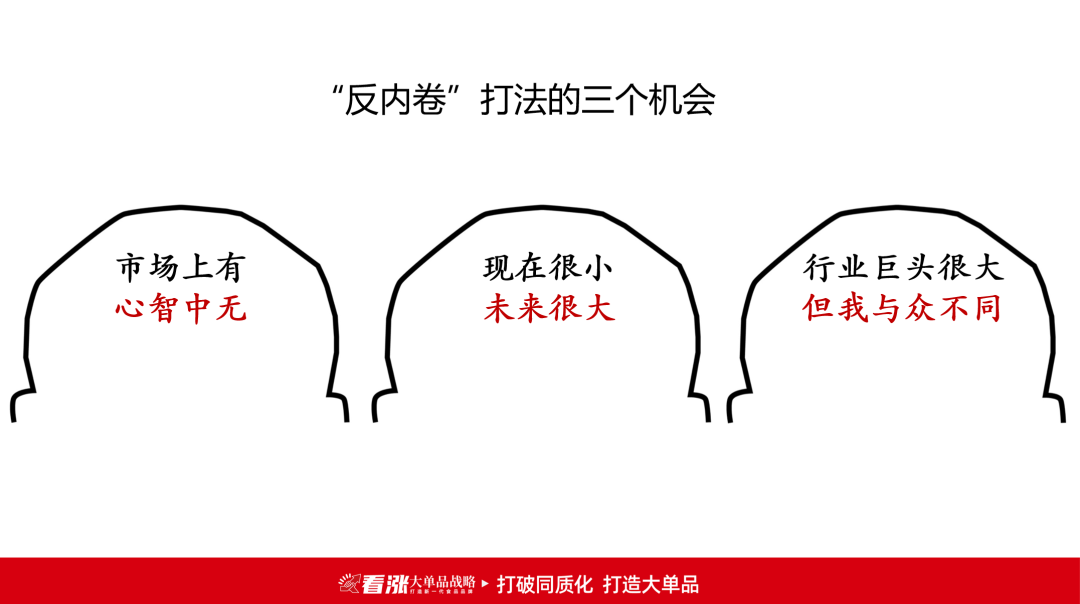

其一,食企要善于发现“市场上有、心智中无”的差异化机会。

许多有亮点的产品、有亮点的卖点,往往被当做战术性的动作推向市场,并没有占据消费者心智——这就是“心智机会”——那么我们通过战略研判、符合自身优势,就可以通过收缩业务焦点、聚焦经营,用“品牌化”来锁定品类或特性,把这块心智资源占据。

这就好比“麻辣辣条”市场上早已存在,但“麻辣王子”后来居上率先占据了这个品类的心智;好比“法式小面包”市场上早已存在,但达利园通过启用新品牌“盼盼”后来居上,率先占据了品类心智。

其二,食企要善于布局“现在很小,未来很大”的差异化机会。

最佳品类是什么?往往是那些未来很大(市场大)、但现在很小的品类(竞争小)。

“豆奶”本已是严重下滑的边缘品类,但达利园集团通过创新饮用方式、推出新品牌“豆本豆”,重新开创了“豆乳”饮品,彻底扭转品类颓势,成为健康趋势之下、能与牛奶(动物奶)相提并论的新品类(植物奶)。

其三,食企更要善于借力“行业巨头很大,但我与众不同”的差异化机会。

通过与行业巨头形成对立定位,能为品牌争取到更多消费者心智的关注,有利于把自身品牌和定位植入认知之中,以开创源源不断的新客群。

在传统的下饭辣酱中,数十年来“老干妈”的心智地位牢不可动。后起之秀“虎邦”通过“有肉”与传统辣酱形成对立定位,并围绕定位从包装、视觉、渠道上展开创新,成功开创“肉辣酱”新品类,三年超过10亿销售额;

在肉类零食中,鸭脖和凤爪品类巨头林立,新消费品牌“小猿快跑”通过开创“低脂鸡胸肉”新品类,与传统肉类零食巨头贴身对立,成功吸引到关注健康、喜欢健身群体的青睐,成为肉类零食新一代的选择;

“佳龙”通过与传统辣条巨头口感“偏硬”对立,开创“糯辣条”新品类;“辣可曦曦”旗下的“火药脾气”通过与传统辣条巨头口感“偏甜,不太辣”对立,开创“超辣辣条”新品类。

这将是新一代食企超越传统食企的“超级弯道”:无糖、控糖、慢糖、低盐、低脂、低卡,高纤维、高蛋白、高营养……这些健康观念已经成为00后、Z世代等新兴客群的必选项,尽管在辣味零食这一细分赛道中渗透率还不高,但谁率先布局,谁将赢得更大的发展红利。

关键是,要通过健康概念对原有辣味零食实现“品类再造”,如果只是当做新增卖点,则价值大打折扣。

所谓“轻烹”,就是只需“轻度烹饪”、带来更好享受,这不仅是家庭生活刚需,也将成为职场生活的新刚需,这更将是成渝传统食企的新增量:当年副食品从“大餐桌”上走出来,造就万亿级零食市场,同样,回归“小餐桌”也将成就零食企业广阔的新增市场。

通过借助原有成熟零食品类,进行“轻烹化”打造,成为下午茶、小聚会、小饿小困、小运动、加班代餐时的新选择:

传统牛肉干太硬太柴,轻烹化的“香辣牛肉三明治”如何?传统豆干口感太单一,轻烹化的“素牛排豆卷”如何?传统牛板筋太难嚼,轻烹化的“香辣牛筋小蛋糕”如何?传统花生太乏味,轻烹化的“虎皮凤爪卤花生”如何?

……这些都将成为有志于打造第二增长曲线的食企新选择。

辣味食品通过对味蕾的刺激,促进人体分泌更多“内啡肽”从而实现“愉悦感”,辣味零食天然具有释放情绪、宣泄情绪的重要功能。

辣味食企在正确定位前提下,一定要善于创造产品物理价值之上的“情绪价值”:

缓解压力、放肆一把、快速补充能量、犒赏自己、小治愈、小庆祝、放手一搏……无论是老一代消费者、还是新一代消费者,这些情绪价值都将与他们产生更强的联结、激发更强的购买欲。

21世纪全球最大的趋势之一,就是中国的崛起。因此,“中国化”也就是“全球化”。越来越多的食品饮料品牌开始与中国传统文化挂钩,但更多的停留在表现形式上,尚未形成战略性的联结。

华夏绵延数千年,数以亿计的中华美味,有太多的传统饮食可以通过包装化打造成为新品类、有太多的传统文化可以成为品牌故事。中国也是世界上最能吃辣、辣味美食最多的国家之一,成渝食企,如果不懂得借助国家心智资源开创新品类、打造新品牌,那将是巨大的缺憾。

你的品牌和产品,能代表中国美食走出国门吗?抓住“中国化”的大趋势,才能搭上“国际化”的顺风车。

创新最大的敌人是无视心智,创新最大的朋友是进入心智。

“品类创新”是我们最为推崇的战略创新方法之一,这也是食品企业成本最低、风险最小、收效最大的的路径。其底层原理在于“品牌阶梯有限,品类容量无穷”,消费者心智往往对“新品牌”是拒绝的,但对“新品类”是开放的。

事实上很多极具潜力的好产品、新产品,其最需要的不是对品牌的定位,而是对“品类”本身的定位。例如,我们看到辣味食企已有新动作:

重庆的“千百度”手磨豆干,开始关注健康趋势,诉求“不加防腐剂,热销10亿包”。这是增强产品卖点的好方法,但要想争取消费者更高频的选择、争取到更多新客群,我们认为更需要把自身“手磨”的价值进一步挖掘,对“手磨豆干”进行精准定位,与传统豆干形成鲜明区隔,赢得战略优势;

成都徽记“好巴食”南溪豆干同样如此,开始诉求“专注豆制品零食19年”。这类品牌信任状要想发挥更大的作用,必须建立在一个强有力的定位上,对于“好巴食”来说,更需要解决“南溪豆干到底是什么”的心智困惑,回答消费者“想吃豆干,为何要吃南溪豆干”的问题,品类定义不清,品牌无从建立;

来自江西萍乡的辣典“欢乐鞋底”,一举突破传统辣片的透明包装,以全红醒目的异形方块包装,在终端货架十分抢眼,更提升了产品价值感。但对辣典来说,必须解决“欢乐鞋底”是什么?与传统辣条有何不一样?更辣吗?口感更好吗?“纯辣辣片”没有解决好这个问题。

总之,品类定位不清晰,就不会获得心智选择的力量,更有可能带来负面认知:消费者心中的“鞋底”跟企业眼中的“鞋底”可不是一回事。

任何战略思维、任何创新方法,最终都要落实到产品上。因为任何一家企业的成功,首先是大单品的成功;任何一家穿越周期的企业,首先是有穿越周期的大单品。

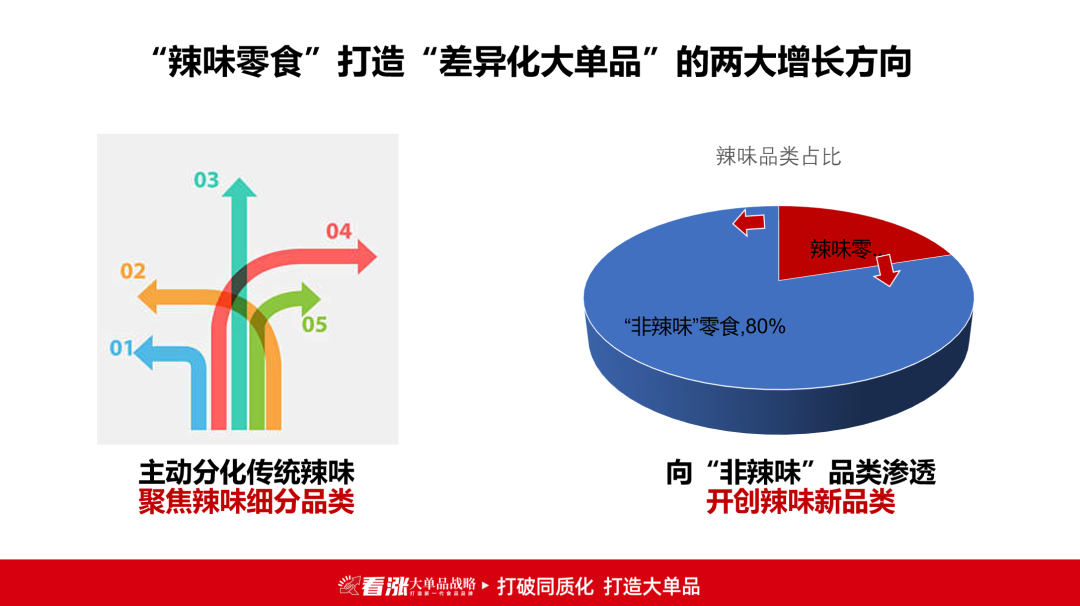

对于辣味零食赛道,我们在此初步提出两个打造差异化大单品的增长方向:

豆干、凤爪、鸭脖、肉干、蔬菜等传统品类的市场规模合计高达1130亿,具备市场细分的经济基础。同时,上述传统品类中,辣味渗透率都在50%以上,但极其缺乏“辣味”专家品牌,更缺乏聚焦某个品类的“辣味”专家品牌。

以豆干为例,传统豆干是市场上的“老产品”,但专门的“辣豆干”将成为消费者心智中的“新品类”,激发出全新的市场增量,诞生新的10亿级大单品!再以此为基础,进一步分化出甜辣豆干新品类、鲜辣豆干新品类、香辣豆干新品类、超辣豆干新品类……如此生生不息将为一个传统产业链注入增长新动能。

成渝食需要进一步升维战略视野,可重点关注几个传统赛道:面包蛋糕类、饼干类、瓜子坚果类、糖巧蜜饯类,这些都是千亿级大赛道,也都是传统“非辣味”零食,辣味在其中的渗透率相当低(大部分不足10%),是可以开创新品类的“价值洼地”。

当把“辣味”基因注入上述品类中,“辣味+蛋糕”、“辣味+饼干”、“辣味+坚果”、“辣味+糖果”、“辣味蔬菜+蛋糕”、“辣味豆干+饼干”、“辣味肉干+面包”……将诞生极具想象空间的全新品类。

“中国便利店之王”美宜佳的自有产品体系中,把辣味肉松与面包结合,开创出“辣松面包”新品类,局部试点已实现持续热销;友臣把肉松与饼干结合开创出“友臣肉松饼”新品类,持续畅销、持续增长……

上述品类创新方向,建议结合城市势能与资源来打造——

中国谈“辣”必谈川渝,成都与重庆,作为中国的两座超级“辣味”大城,拥有极高的城市能级、更拥有极其丰厚的辣味资源。

成都:“休闲安逸之都”,更是亚洲第一个“世界美食之都”,是川派辣味火锅的聚集地,更是“一菜一格,百菜百味”的正宗川菜发祥地;成都的“麻辣”巴适得板。

重庆:作为中国客流量最大的旅游城市,重庆火锅、重庆小面、重庆烤鱼、重庆江湖菜蜚声全球。重庆更在2023年发布了《食品及农产品加工业“爆品”机会清单》,以12个“爆品”美食为锚点——巴渝复合调味料、重庆方便火锅、重庆酸辣粉、重庆小面、重庆烤鱼、重庆辣子鸡;荣昌卤鹅、梁平卤烤鸭、丰都麻辣鸡块、黔江鸡杂;火锅伴饮、渝派零食。重庆独特的“糊辣壳味”更是别具一格。

贵州:作为“以辣代盐”的贵州人民,是中国最早一批食辣者,泡椒板筋、酸汤鱼、辣子鸡、羊肉粉、肠旺面......无一不以“辣色、辣香、辣味”著称。而独特的海拔高差和多民族交融的生活,让贵州的农特精品衍生出丰富的烹饪形态。香辣烤豆干、威宁洋芋片,堪称地方小吃中的“专精特新”;而贵州的“酸辣”更是令人回味无穷。

江西:作为一个地广人稀、文化厚植的省份,连炒青菜、做个汤菜都放辣椒,有着丰富的辣味美食资源。南昌辣汁拌粉、辣椒粑、麻辣丸子砂锅、啤酒烧麻鸭、赣南辣椒小炒鱼......江西的辣,注重原汁原味的鲜美,在喜好吃辣人的认知中,江西的辣早已声名远播。

这些既是产业资源,也是心智资源,更是“辣味零食”的丰富来源。